ક્રેડિટ મેનેજમેન્ટ શા માટે FMCG નફાકારકતાનો સાયલન્ટ કિલર છે

ડિસ્ટ્રિબ્યુટર્સ તરફથી બાકી ચૂકવણીઓ ભારતીય FMCG કંપનીઓ માટે વર્કિંગ કેપિટલ પર સૌથી મોટો બોજ રજૂ કરે છે. 2025 ના FICCI સર્વેક્ષણમાં જાણવા મળ્યું છે કે ભારતીય FMCG બ્રાન્ડ્સ પાસે કોઈપણ સમયે તેમની માસિક ડિસ્ટ્રિબ્યુશન રેવન્યૂના સરેરાશ 22-35% ડિસ્ટ્રિબ્યુટર આઉટસ્ટેન્ડિંગમાં લોક હોય છે. ડિસ્ટ્રિબ્યુશન દ્વારા વાર્ષિક Rs 100 કરોડ વેચાણ કરતી કંપની માટે, તેનો અર્થ છે Rs 6-10 કરોડ સતત વર્કિંગ કેપિટલ લોક-અપમાં, જે પૈસા વૃદ્ધિ, ઈન્વેન્ટરી અથવા ડેટ ઘટાડવા માટે તૈનાત કરી શકાય.

સમસ્યા એ નથી કે ડિસ્ટ્રિબ્યુટર્સ ચૂકવણી કરવા તૈયાર નથી. મુંબઈ, દિલ્હી, બેંગલુરુ અને હૈદરાબાદ જેવા શહેરોમાં મોટાભાગના ડિસ્ટ્રિબ્યુટર્સ સમયસર સેટલ કરવાનો ઈરાદો ધરાવે છે. સમસ્યા એ છે કે મેન્યુઅલ ક્રેડિટ મેનેજમેન્ટ સિસ્ટમ્સમાં કલેક્શન્સને ટ્રેક પર રાખવા માટે જરૂરી રિયલ-ટાઈમ વિઝિબિલિટી, સતત અમલીકરણ અને સક્રિય એલર્ટિંગનો અભાવ છે. જ્યારે ASM ગઈકાલના Tally પ્રિન્ટઆઉટનો ઉપયોગ કરીને ક્રેડિટ લિમિટ સામે મેન્યુઅલી આઉટસ્ટેન્ડિંગ ચેક કરે છે, ત્યારે ડેટા પહેલેથી જ જૂનો છે, અને નિર્ણય પહેલેથી જ સમાધાન કરેલો છે.

FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટ લિમિટના પ્રકારો

ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટ મેનેજમેન્ટ વન-સાઈઝ-ફિટ્સ-ઓલ નથી. વિવિધ બ્રાન્ડ્સ અને ડિસ્ટ્રિબ્યુટર્સ સંબંધ, વોલ્યુમ અને રિસ્ક પ્રોફાઈલના આધારે વિવિધ ક્રેડિટ સ્ટ્રક્ચર્સનો ઉપયોગ કરે છે. અહીં પ્રાથમિક પ્રકારો છે:

- ફિક્સ્ડ ક્રેડિટ લિમિટ: કુલ આઉટસ્ટેન્ડિંગ રકમ પર હાર્ડ કેપ (દા.ત., Rs 5 લાખ). એકવાર ડિસ્ટ્રિબ્યુટરનું આઉટસ્ટેન્ડિંગ Rs 5 લાખ સુધી પહોંચે, ત્યાં સુધી ચૂકવણી ન થાય ત્યાં સુધી કોઈ નવા ઓર્ડર સ્વીકારવામાં આવતા નથી. સરળ પણ અલચીલું.

- રિવોલ્વિંગ ક્રેડિટ: એક ક્રેડિટ લાઈન જે ચૂકવણી આવતાં ફરી ભરાય છે. જો લિમિટ Rs 10 લાખ છે અને Rs 3 લાખ આઉટસ્ટેન્ડિંગ છે, તો નવા ઓર્ડર માટે Rs 7 લાખ ઉપલબ્ધ છે. સ્થાપિત સંબંધોમાં સૌથી સામાન્ય.

- સ્લેબ-આધારિત ક્રેડિટ: ક્રેડિટ લિમિટ માસિક ખરીદી વોલ્યુમ સાથે બદલાય છે. દર મહિને Rs 20 લાખની ખરીદી કરતા ડિસ્ટ્રિબ્યુટરને Rs 8 લાખ ક્રેડિટ મળે છે; Rs 50 લાખ ખરીદનારને Rs 15 લાખ ક્રેડિટ મળે છે. વોલ્યુમ વૃદ્ધિને પ્રોત્સાહિત કરે છે.

- ક્રેડિટ ડેઝ: રકમની કેપને બદલે, સમય-આધારિત લિમિટ (દા.ત., 15-દિવસની ક્રેડિટ). બધા ઈનવોઈસ 15 દિવસની અંદર સેટલ થવા જોઈએ. જો કોઈપણ ઈનવોઈસ 15 દિવસથી વધી જાય તો ઓર્ડર બ્લોક થાય છે.

- હાઈબ્રિડ મોડેલ: રકમ અને દિવસોને જોડે છે. Rs 10 લાખની ક્રેડિટ લિમિટ અને 21-દિવસનો ક્રેડિટ પીરિયડ, જે પણ પહેલા ટ્રિગર થાય. મોટાભાગની ભારતીય FMCG કામગીરી માટે આ ભલામણ કરેલ અભિગમ છે.

મોડર્ન DMS માં બિલિંગ અને ઈનવોઈસિંગ મોડ્યુલ ડિસ્ટ્રિબ્યુટર દીઠ, બ્રાન્ડ દીઠ કોન્ફિગરેબલ નિયમો સાથે આ બધા ક્રેડિટ સ્ટ્રક્ચર્સને સપોર્ટ કરે છે. વિવિધ ડિસ્ટ્રિબ્યુટર્સ પર તેમના રિસ્ક પ્રોફાઈલના આધારે વિવિધ મોડેલો લાગુ કરવાની લવચીકતા એ વિવિધ નેટવર્કનું સંચાલન કરવા માટે આવશ્યક છે જે લખનઉ માં Rs 5 લાખ માસિક ડિસ્ટ્રિબ્યુટર્સથી લઈને અમદાવાદ માં Rs 2 કરોડ માસિક સુપર-સ્ટોકિસ્ટ્સ સુધી ફેલાય છે.

મેન્યુઅલ ક્રેડિટ કંટ્રોલ કેવી રીતે નિષ્ફળ જાય છે

મોટાભાગની ભારતીય FMCG કંપનીઓમાં, ક્રેડિટ કંટ્રોલ આ રીતે કામ કરવાનું માનવામાં આવે છે: ફાઈનાન્સ ટીમ ક્રેડિટ લિમિટ સેટ કરે છે, સેલ્સ ટીમ ઓર્ડર બુક કરતા પહેલા લિમિટ ચેક કરે છે, અને લિમિટથી વધી જતા ઓર્ડર ચૂકવણી પ્રાપ્ત ન થાય ત્યાં સુધી બ્લોક કરવામાં આવે છે. વ્યવહારમાં, આ પ્રક્રિયા દરેક પગલે તૂટી જાય છે.

ASM ઓવરરાઈડ સમસ્યા

એરિયા સેલ્સ મેનેજર્સ (ASMs) સેલ્સ ટાર્ગેટ પર માપવામાં આવે છે. જ્યારે ડિસ્ટ્રિબ્યુટર તેમની ક્રેડિટ લિમિટથી વધારે હોય પણ મોટો ઓર્ડર મૂકવા માંગે છે, ત્યારે ASM પાસે ઓર્ડરને દબાવવાનો દરેક ઈન્સેન્ટિવ હોય છે. ઓવરરાઈડ વિનંતી રિજનલ મેનેજર પાસે જાય છે, જેને પણ સેલ્સ ટાર્ગેટ મળવાનું હોય છે. તમે જાણો તે પહેલાં, ઓવરરાઈડ્સ ધોરણ બની જાય છે, અપવાદ નહીં. કેટલીક FMCG કંપનીઓમાં, 40-60% ઓર્ડરમાં ક્રેડિટ લિમિટ ઓવરરાઈડ્સ સામેલ હોય છે, જે સમગ્ર ક્રેડિટ કંટ્રોલ ફ્રેમવર્કને અર્થહીન બનાવે છે.

નુકસાન સમય જતાં વધે છે. એકવાર ડિસ્ટ્રિબ્યુટરને ખબર પડે કે ક્રેડિટ લિમિટ નિયમિતપણે ઓવરરાઈડ થાય છે, તેઓ સમયસર ચૂકવણી કરવાનો ઈન્સેન્ટિવ ગુમાવે છે. એક ડિસ્ટ્રિબ્યુટર જે કુદરતી રીતે 15 દિવસમાં સેટલ કરશે તે 25-30 દિવસ સુધી ખેંચવાનું શરૂ કરે છે કારણ કે તેઓ જાણે છે કે સપ્લાય બંધ થશે નહીં. 200+ ડિસ્ટ્રિબ્યુટર્સમાં આ વર્તણૂકીય શિફ્ટ કંપનીના સમગ્ર DSO ને 8-12 દિવસ વધારી શકે છે, જે વધારાની વર્કિંગ કેપિટલમાં કરોડો લોક કરે છે.

જૂના ડેટાની સમસ્યા

મેન્યુઅલ સિસ્ટમ્સમાં, ક્રેડિટ લિમિટ ચેક છેલ્લે જાણીતા આઉટસ્ટેન્ડિંગ બેલેન્સ સામે થાય છે, જે અગાઉના દિવસના Tally ક્લોઝિંગથી અથવા તેનાથી પણ ખરાબ, અગાઉના સપ્તાહના સ્ટેટમેન્ટથી હોઈ શકે છે. આજે પ્રાપ્ત ચૂકવણીઓ આગામી ડેટા અપડેટ સુધી પ્રતિબિંબિત થતી નથી. આ વિલંબનો અર્થ એ છે કે સેલ્સ ટીમ એવા ડિસ્ટ્રિબ્યુટરને બ્લોક કરી શકે છે જેણે પહેલેથી જ ચૂકવણી કરી છે, અથવા તેનાથી પણ ખરાબ, એવા ડિસ્ટ્રિબ્યુટર માટે ઓર્ડર મંજૂર કરી શકે છે જે ખરેખર ઓવર-લિમિટ છે. જૂના ડેટાની સમસ્યા ડેરી ડિસ્ટ્રિબ્યુટર્સ માટે ખાસ કરીને તીવ્ર છે જે દરરોજ ઓર્ડર મૂકે છે.

અસંગત અમલીકરણ

ક્રેડિટ નિયમોને એકસરખા રીતે લાગુ કરતી સિસ્ટમ વિના, અમલીકરણ વ્યક્તિગત ASM પર આધાર રાખે છે. કેટલાક કડક છે, અન્ય નરમ છે. પરિણામ એ અસમાન ક્રેડિટ લેન્ડસ્કેપ છે જ્યાં શિસ્તબદ્ધ ડિસ્ટ્રિબ્યુટર્સને દંડિત લાગે છે જ્યારે અન્ય સિસ્ટમનું શોષણ કરે છે. આ અસંગતતા બ્રાન્ડ-ડિસ્ટ્રિબ્યુટર સંબંધમાં વિશ્વાસને ઘટાડે છે. પુણે માં એક ડિસ્ટ્રિબ્યુટર જે હંમેશા સમયસર ચૂકવણી કરે છે પણ જુએ છે કે પાડોશી ડિસ્ટ્રિબ્યુટરને ક્રોનિક ઓવરડ્યૂ હોવા છતાં અમર્યાદિત સપ્લાય મળી રહી છે તે ન્યાયિક રીતે વ્યવસ્થાની ન્યાયીપણા પર પ્રશ્ન ઉઠાવશે.

ડિજિટલ ક્રેડિટ અમલીકરણ

ડિસ્ટ્રિબ્યુશન મેનેજમેન્ટ સિસ્ટમ ક્રેડિટ કંટ્રોલને મેન્યુઅલ, સરળતાથી-ઓવરરાઈડ થતી પ્રક્રિયામાંથી પદ્ધતિસરની, રિયલ-ટાઈમ અમલીકરણ મિકેનિઝમમાં બદલે છે. દરેક ઘટક કેવી રીતે કામ કરે છે તે અહીં છે:

હાર્ડ-સ્ટોપ ઓર્ડર બ્લોકિંગ

જ્યારે ડિસ્ટ્રિબ્યુટરનું આઉટસ્ટેન્ડિંગ તેમની ક્રેડિટ લિમિટથી વધી જાય છે, ત્યારે સિસ્ટમ સ્ત્રોત પર નવા ઓર્ડર પ્લેસમેન્ટને બ્લોક કરે છે, પછી તે મોબાઈલ એપ, વેબ પોર્ટલ અથવા તો મેન્યુઅલ ઓર્ડર એન્ટ્રી દ્વારા હોય. બ્લોક સ્વચાલિત છે અને સેલ્સમેન અથવા ડિલિવરી સ્ટાફ દ્વારા બાયપાસ કરી શકાતો નથી. ઓવરરાઈડ ઓથોરિટી વિશિષ્ટ ભૂમિકાઓ (દા.ત., રિજનલ મેનેજર અથવા ફાઈનાન્સ હેડ) સુધી મર્યાદિત છે, જેમાં સંપૂર્ણ ઓડિટ ટ્રેઈલ કોણે ઓવરરાઈડ મંજૂર કર્યો, ક્યારે, શા માટે અને કેટલી રકમ માટે તે કેપ્ચર કરે છે.

આ હાર્ડ-સ્ટોપ મિકેનિઝમ વર્તનને મૂળભૂત રીતે બદલે છે. જ્યારે ડિસ્ટ્રિબ્યુટર્સને ખબર પડે કે ક્રેડિટ લિમિટથી વધી જવાથી તેમનો આગામી ઓર્ડર શારીરિક રીતે રોકાશે, ત્યારે તેઓ ચૂકવણીને પ્રાથમિકતા આપે છે. સિસ્ટમ-લાગુ બ્લોકની માનસિક અસર ASM તરફથી ચૂકવણીની માંગણી કરતા ફોન કોલ કરતાં ઘણી મોટી છે.

રિયલ-ટાઈમ આઉટસ્ટેન્ડિંગ ગણતરી

સિસ્ટમ રિયલ ટાઈમમાં આઉટસ્ટેન્ડિંગની ગણતરી કરે છે: બધા અનપેઈડ ઈનવોઈસ + ડિસ્પેચ થયેલા પણ ઈનવોઈસ ન કરેલા માલ + કન્ફર્મ થયેલા પણ ડિસ્પેચ ન કરેલા ઓર્ડર - પ્રાપ્ત ચૂકવણીઓ (ક્લિયરિંગમાં ચેક સહિત) - મંજૂર ક્રેડિટ નોટ્સ ને જોડીને. આ ગઈકાલના પુસ્તકોમાંથી જૂના સ્નેપશોટને બદલે સાચી રિયલ-ટાઈમ ક્રેડિટ સ્થિતિ આપે છે.

ગણતરી સચોટ થવા માટે, સિસ્ટમે દરેક ટ્રાન્ઝેક્શન જેમ બને તેમ કેપ્ચર કરવું જોઈએ. જ્યારે ડિસ્ટ્રિબ્યુટર સવારે 10:30 વાગ્યે UPI ચૂકવણી કરે છે, ત્યારે ક્રેડિટ લિમિટ 10:31 સુધી આ પ્રતિબિંબિત કરવી જોઈએ, જે બ્લોક કરેલા ઓર્ડરને આગળ વધવાની મંજૂરી આપે છે. Tally-આધારિત વર્કફ્લોમાં આ રિયલ-ટાઈમ પ્રતિબિંબ અશક્ય છે જ્યાં ડેટા એન્ટ્રી દિવસના અંતે થાય છે. પેમેન્ટ કલેક્શન મોડ્યુલ ડિજિટલ ચૂકવણીઓને નજીકના-રિયલ-ટાઈમમાં કેપ્ચર કરવા માટે બેન્કિંગ સિસ્ટમ્સ સાથે એકીકૃત થાય છે.

ઓટોમેટેડ એજિંગ અને એસ્કેલેશન

એનાલિટિક્સ મોડ્યુલ એજિંગ બકેટ્સ (0-7 દિવસ, 8-15 દિવસ, 16-30 દિવસ, 30+ દિવસ) જનરેટ કરે છે અને ઓટોમેટેડ એસ્કેલેશન ટ્રિગર કરે છે:

- 80% ક્રેડિટ યુટિલાઈઝેશન પર: વર્તમાન આઉટસ્ટેન્ડિંગ અને ઉપલબ્ધ લિમિટ સાથે ડિસ્ટ્રિબ્યુટરને SMS રિમાઈન્ડર

- 100% યુટિલાઈઝેશન પર: ડિસ્ટ્રિબ્યુટર વિગતો અને એજિંગ બ્રેકડાઉન સાથે ASM ને ઈમેઈલ એલર્ટ

- 110% પર (પોસ્ટ-ઓવરરાઈડ): ઓવરરાઈડ ઈતિહાસ અને રિસ્ક એસેસમેન્ટ સાથે રિજનલ મેનેજરને એલર્ટ

- 120% પર: બધા ઓર્ડર પર ઓટો-હોલ્ડ, ફાઈનાન્સ હેડને એસ્કેલેશન, ડિસ્ટ્રિબ્યુટરને "વોચ લિસ્ટ" પર મૂકવામાં આવ્યો

- 30+ દિવસ ઓવરડ્યૂ પર: ઓટોમેટેડ ડિમાન્ડ નોટિસ જનરેશન, ફીલ્ડ કલેક્શન ટાસ્ક સોંપાયું

દરેક એસ્કેલેશન સ્ટેપ ઓડિટ હેતુઓ માટે દસ્તાવેજીકૃત કરવામાં આવે છે અને ડિસ્ટ્રિબ્યુટરના ક્રેડિટ મેનેજમેન્ટ ડેશબોર્ડ પર દૃશ્યમાન છે.

ડાયનેમિક ક્રેડિટ એડજસ્ટમેન્ટ

ટોપ-પરફોર્મિંગ ડિસ્ટ્રિબ્યુટર્સ જે સતત સમયસર ચૂકવણી કરે છે અને વોલ્યુમ વધારે છે તેઓ ઊંચી ક્રેડિટ લિમિટને પાત્ર છે. સિસ્ટમ પેમેન્ટ ઈતિહાસ, ખરીદી વલણો અને રિસ્ક સ્કોરિંગના આધારે ક્રેડિટ લિમિટ વધારવાની ભલામણ કરી શકે છે. તેનાથી વિપરીત, બગડતી ચૂકવણી વર્તણૂક ધરાવતા ડિસ્ટ્રિબ્યુટર્સ ક્રેડિટ લિમિટ ઘટાડવાની ભલામણો ટ્રિગર કરે છે. આ ડાયનેમિક અભિગમ વાર્ષિક ક્રેડિટ રિવ્યુ પ્રક્રિયાને બદલે છે જે મોટાભાગની FMCG કંપનીઓ સતત, ડેટા-આધારિત ક્રેડિટ ઓપ્ટિમાઈઝેશન સાયકલ સાથે અનુસરે છે.

રિટેલર્સ અને સબ-સ્ટોકિસ્ટ્સ માટે ક્રેડિટ સ્કોરિંગ

ક્રેડિટ મેનેજમેન્ટ બ્રાન્ડ-ટુ-ડિસ્ટ્રિબ્યુટર સંબંધની બહાર વિસ્તરે છે. ડિસ્ટ્રિબ્યુટર્સ પોતે રિટેલર્સ અને સબ-સ્ટોકિસ્ટ્સને ક્રેડિટ આપે છે, ઘણીવાર અનૌપચારિક રીતે. એક ડિસ્ટ્રિબ્યુટર પાસે 500 રિટેલર્સ તરફથી Rs 50 લાખ આઉટસ્ટેન્ડિંગ હોઈ શકે છે, જેમાં કયા રિટેલર્સ ક્રેડિટવર્ધી છે અને કયા જોખમી છે તેનું મૂલ્યાંકન કરવાનો કોઈ વ્યવસ્થિત માર્ગ નથી.

રિટેલર્સ માટે DMS-આધારિત ક્રેડિટ સ્કોરિંગ સિસ્ટમ ધ્યાનમાં લે છે:

| સ્કોરિંગ ફેક્ટર | વેઈટ | ડેટા સ્ત્રોત |

|---|---|---|

| ચૂકવણી ઈતિહાસ (છેલ્લા 6 મહિના) | 30% | ઈનવોઈસ અને પેમેન્ટ રેકોર્ડ્સ |

| ઓર્ડર સુસંગતતા | 20% | ઓર્ડર મેનેજમેન્ટ ડેટા |

| સરેરાશ ચૂકવણી દિવસો | 20% | પેમેન્ટ ટ્રેકિંગ મોડ્યુલ |

| ચેક બાઉન્સ ઈતિહાસ | 15% | બેન્કિંગ રિકન્સિલિએશન |

| બિઝનેસ વિન્ટેજ | 10% | રિટેલર માસ્ટર ડેટા |

| માર્કેટ રેપ્યુટેશન | 5% | મોબાઈલ એપ દ્વારા સેલ્સમેન ઈનપુટ |

80 થી ઉપર સ્કોર કરતા રિટેલર્સને ઊંચી ક્રેડિટ લિમિટ અને લાંબા ચૂકવણી વિન્ડો મળે છે. 50 થી નીચે સ્કોર કરનારાઓને કેશ-ઓન્લી અથવા એડવાન્સ પેમેન્ટ શરતો પર મૂકવામાં આવે છે. આ ડેટા-આધારિત અભિગમ સેલ્સમેનના સબ્જેક્ટિવ ચુકાદાને બદલે છે, જે ઘણીવાર ક્રેડિટવર્ધી રિટેલર્સ કરતાં મિત્રતાભર્યા રિટેલર્સની તરફેણ કરે છે. અમારું રિટેલર ટ્રેકિંગ સોલ્યુશન રિટેલર ક્રેડિટ સ્કોરિંગ માટે ડેટા ફાઉન્ડેશન પૂરું પાડે છે.

મેન્યુઅલ વિ. ઓટોમેટેડ ક્રેડિટ મેનેજમેન્ટ

| પેરામીટર | મેન્યુઅલ/Tally | DMS-ઓટોમેટેડ |

|---|---|---|

| આઉટસ્ટેન્ડિંગ ડેટા ફ્રેશનેસ | અગાઉનો દિવસ અથવા જૂનો | રિયલ-ટાઈમ (થોડી મિનિટોમાં) |

| ઓર્ડર બ્લોકિંગ | ASM દ્વારા મેન્યુઅલ ચેક | ઓટોમેટિક હાર્ડ-સ્ટોપ |

| ઓવરરાઈડ ટ્રેકિંગ | કોઈ ઓડિટ ટ્રેઈલ નહીં | મંજૂરી ચેઈન સાથે સંપૂર્ણ ઓડિટ ટ્રેઈલ |

| એજિંગ એલર્ટ્સ | માસિક અથવા ત્રિમાસિક સમીક્ષા | દૈનિક ઓટોમેટેડ એલર્ટ્સ |

| પેમેન્ટ રિકન્સિલિએશન | Tally માં મેન્યુઅલ મેચિંગ | બેન્ક ફીડ્સ સાથે ઓટો-મેચ્ડ |

| DSO વિઝિબિલિટી | Excel માં ત્રિમાસિક ગણતરી | ડિસ્ટ્રિબ્યુટર દીઠ રિયલ-ટાઈમ |

| બેડ ડેટ નિવારણ | રિએક્ટિવ (ડિફોલ્ટ પછી) | પ્રોએક્ટિવ (પ્રારંભિક ચેતવણી સંકેતો) |

| ક્રેડિટ લિમિટ સમીક્ષા | વાર્ષિક અથવા એડ-હોક | સતત ડાયનેમિક સ્કોરિંગ |

વર્કિંગ કેપિટલ ગણિત: ક્રેડિટ કંટ્રોલની અસર

Rs 80 કરોડ વાર્ષિક ડિસ્ટ્રિબ્યુશન રેવન્યૂ અને 28 દિવસના સરેરાશ DSO (Days Sales Outstanding) સાથેની FMCG કંપનીને ધ્યાનમાં લો:

- વર્કિંગ કેપિટલ લોક: Rs 80 કરોડ x (28/365) = Rs 6.14 કરોડ

- જો DSO 18 દિવસ સુધી ઘટાડવામાં આવે: Rs 80 કરોડ x (18/365) = Rs 3.95 કરોડ

- મુક્ત થયેલી વર્કિંગ કેપિટલ: Rs 6.14 કરોડ - Rs 3.95 કરોડ = Rs 2.19 કરોડ

- 14% કેપિટલ ખર્ચ પર: ફક્ત વ્યાજ ખર્ચમાં Rs 30.7 લાખની વાર્ષિક બચત

સંદર્ભ માટે, DMS પ્લેટફોર્મનો વાર્ષિક ખર્ચ સામાન્ય રીતે Rs 3-8 લાખ છે. ફક્ત વર્કિંગ કેપિટલ લાભ 4-10x ROI પ્રદાન કરે છે. ઘટેલા બેડ ડેટ રાઈટ-ઓફ્સ (સામાન્ય રીતે Rs 10-30 લાખ વાર્ષિક બચત) અને ઝડપી ઓર્ડર-ટુ-કેશ સાયકલ ઉમેરો, અને કુલ ROI 8-15x થી વધી જાય છે. ડિસ્ટ્રિબ્યુશન સોફ્ટવેર માટે ROI ગણતરી પર અમારી વિગતવાર માર્ગદર્શિકા જુઓ.

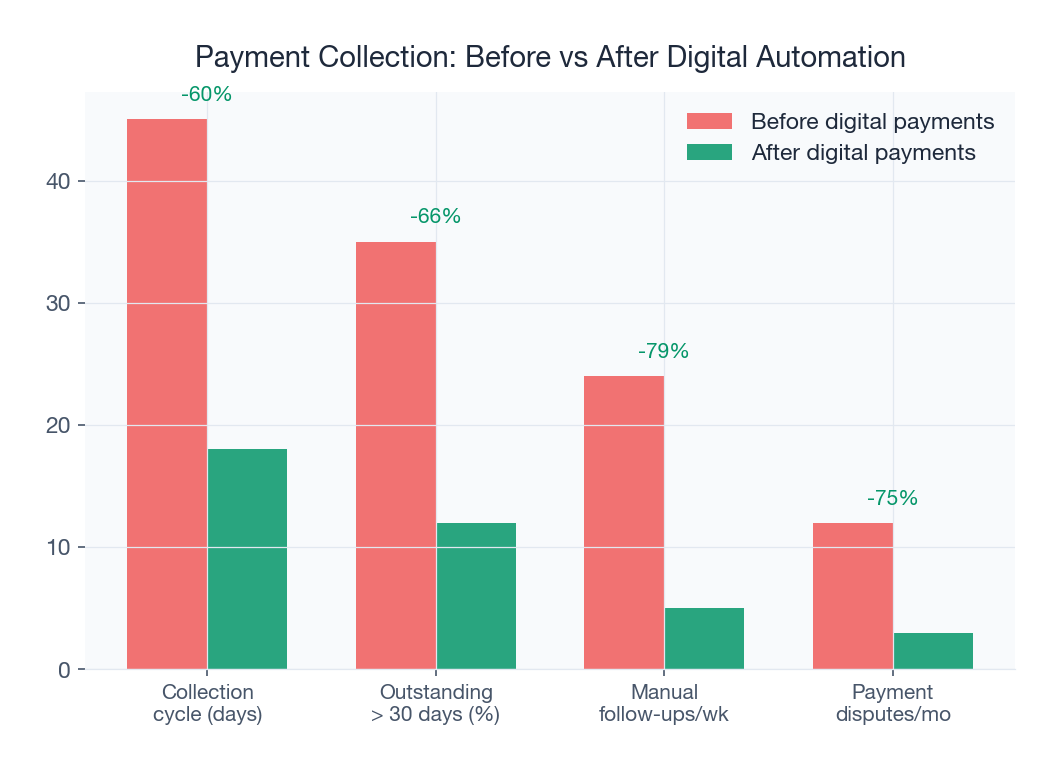

પાંચ DSO સુધારણા વ્યૂહરચનાઓ

- રિયલ-ટાઈમ ક્રેડિટ અમલીકરણ: જ્યારે લિમિટ ભંગ થાય ત્યારે ઓર્ડર બ્લોક કરો, દસ્તાવેજીકૃત મંજૂરી વિના કોઈ અપવાદ નહીં. આ એક ફેરફાર સામાન્ય રીતે પ્રથમ ત્રિમાસિક ગાળામાં DSO ને 5-8 દિવસ ઘટાડે છે.

- પેમેન્ટ-લિંક્ડ ઈન્સેન્ટિવ્સ: પ્રારંભિક ચૂકવણી ડિસ્કાઉન્ટ (7 દિવસની અંદર ચૂકવણી માટે 1-2%) જે વર્કિંગ કેપિટલ બચત દ્વારા ભંડોળ પૂરું પાડવામાં આવે છે. Rs 10 લાખના ઈનવોઈસ પર 1% કેશ ડિસ્કાઉન્ટ Rs 10,000 ખર્ચ થાય છે પણ વર્કિંગ કેપિટલ પર વ્યાજમાં Rs 4,000-6,000 બચાવે છે, બાકીનું ઝડપી કેશ કન્વર્ઝન દ્વારા વાજબી છે.

- ડિજિટલ પેમેન્ટ ઈન્ટિગ્રેશન: પેમેન્ટ કલેક્શન મોડ્યુલ દ્વારા UPI, NEFT અને RTGS ચૂકવણી ટ્રેકિંગ. જ્યારે ડિસ્ટ્રિબ્યુટર્સ તેમના આઉટસ્ટેન્ડિંગ જોઈ શકે છે અને મોબાઈલ એપ થી સીધા UPI દ્વારા ચૂકવણી કરી શકે છે, ત્યારે પેમેન્ટ ફ્રિક્શન નોંધપાત્ર રીતે ઘટે છે.

- ચેક-ટુ-ડિજિટલ માઈગ્રેશન: ડિજિટલ ચૂકવણીઓને પ્રોત્સાહિત કરીને ચેક ક્લિયરિંગના 3-5 દિવસના ફ્લોટને દૂર કરો. કોલકાતા, ચેન્નાઈ અને અન્ય મેટ્રો શહેરોમાં ઘણા ડિસ્ટ્રિબ્યુટર્સ હજુ પણ જરૂરિયાત કરતાં આદતના કારણે ચેક દ્વારા ચૂકવણી કરે છે. ડિજિટલ પેમેન્ટ માટે નાનો ઈન્સેન્ટિવ સંક્રમણને વેગ આપે છે.

- સાપ્તાહિક સેટલમેન્ટ રિધમ: હાઈ-વોલ્યુમ ડિસ્ટ્રિબ્યુટર્સ માટે માસિકથી સાપ્તાહિક સેટલમેન્ટ સાયકલમાં જાઓ. આ ડિસ્ટ્રિબ્યુટર દીઠ સરેરાશ આઉટસ્ટેન્ડિંગ ઘટાડે છે અને બંને પક્ષો માટે વધુ અનુમાનિત કેશ ફ્લો પેટર્ન બનાવે છે.

ડેરી ડિસ્ટ્રિબ્યુશન માટે ક્રેડિટ મેનેજમેન્ટ

દૈનિક ઓર્ડરિંગ સાયકલને કારણે ડેરી ડિસ્ટ્રિબ્યુશન અનન્ય ક્રેડિટ પડકારો રજૂ કરે છે. ડેરી ડિસ્ટ્રિબ્યુટર દરરોજ ઓર્ડર મૂકે છે, દરરોજ માલ મેળવે છે, અને આદર્શ રીતે દરરોજ અથવા દર થોડા દિવસે ચૂકવણી કરવી જોઈએ. ડેરી પ્રોડક્ટ્સની ટૂંકી શેલ્ફ લાઈફનો અર્થ છે કે બ્રાન્ડ સપ્લાય રોકવાનું પોસાય નહીં (ઉત્પાદનો પ્લાન્ટમાં બગડી જશે), પણ ઓવર-લિમિટ ડિસ્ટ્રિબ્યુટરને સપ્લાય ચાલુ રાખવાથી ક્રેડિટ રિસ્ક વધે છે.

ડેરી ડિસ્ટ્રિબ્યુશન માટે વિશિષ્ટ અસરકારક ક્રેડિટ મેનેજમેન્ટ વ્યૂહરચનાઓમાં શામેલ છે:

- દૈનિક ક્રેડિટ લિમિટ રિકેલ્ક્યુલેશન: માસિક FMCG ઉત્પાદનોથી વિપરીત, ડેરી ક્રેડિટ લિમિટ અગાઉના દિવસની ડિલિવરી અને ચૂકવણીના આધારે દરરોજ રિફ્રેશ થવી જોઈએ

- નાશવંત સ્ટોક રિસ્ક એડજસ્ટમેન્ટ: ક્રેડિટ એક્સપોઝરમાં ડિસ્ટ્રિબ્યુટરના કોલ્ડ સ્ટોરેજમાં સ્ટોકની વેલ્યુ શામેલ છે જે જો સંબંધ બગડે તો વ્યર્થ થઈ શકે છે

- ઓટો-ડેબિટ વ્યવસ્થાઓ: ડિલિવરી વેલ્યુ સાથે જોડાયેલ દૈનિક/સાપ્તાહિક UPI ઓટો-ડેબિટ માટે સ્ટેન્ડિંગ સૂચનાઓ

- રૂટ-લેવલ કલેક્શન: ડિલિવરી સ્ટાફ આગામી દિવસની ડિલિવરી દરમિયાન ચૂકવણીઓ એકત્રિત કરે છે, જે ચૂકવણી સાયકલને 24-48 કલાક સુધી ઘટાડે છે

ડેરી-વિશિષ્ટ વ્યૂહરચનાઓ માટે, ડેરી ડિસ્ટ્રિબ્યુશન સોફ્ટવેર અને ડેરી ડિસ્ટ્રિબ્યુટર્સ માટે પેમેન્ટ કલેક્શન પર અમારી વ્યાપક માર્ગદર્શિકાઓ વાંચો.

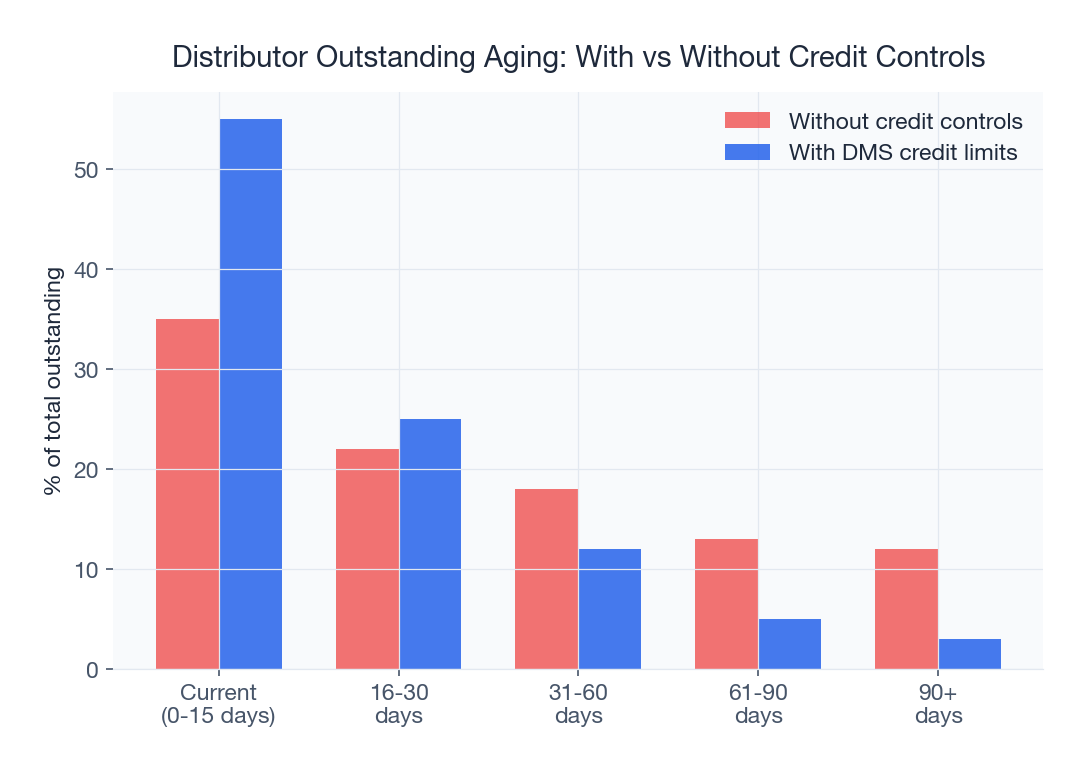

કેસ સ્ટડી: અમદાવાદ FMCG કંપની

ગુજરાતમાં 180 ડિસ્ટ્રિબ્યુટર્સ દ્વારા કાર્યરત FMCG બ્રાન્ડે SpireStock નું ક્રેડિટ મેનેજમેન્ટ મોડ્યુલ અમલમાં મૂક્યું. કંપનીનું DSO 34 દિવસ હતું અને ડિસ્ટ્રિબ્યુટર આઉટસ્ટેન્ડિંગમાં Rs 4.2 કરોડ લોક હતા. ક્રેડિટ લિમિટ ઓવરરાઈડ્સ બધા ઓર્ડરના 55% પર ચાલતા હતા, એટલે કે ક્રેડિટ કંટ્રોલ ફ્રેમવર્ક અસરકારક રીતે બિન-કાર્યકારી હતું.

- અમલીકરણના 6 મહિનામાં DSO 34 દિવસથી ઘટીને 16 દિવસ થયું

- આઉટસ્ટેન્ડિંગ Rs 4.2 કરોડથી ઘટીને Rs 1.8 કરોડ થયું, જે Rs 2.4 કરોડ વર્કિંગ કેપિટલ મુક્ત કરે છે

- ક્રેડિટ લિમિટ ઓવરરાઈડ્સ 55% ઓર્ડરથી ઘટીને 8% થયા, દરેક ઓવરરાઈડ યોગ્ય સ્તરે દસ્તાવેજીકૃત અને મંજૂર સાથે

- બેડ ડેટ રાઈટ-ઓફ્સ Rs 18 લાખ/વર્ષથી ઘટીને Rs 2.5 લાખ/વર્ષ થયા, વાર્ષિક Rs 15.5 લાખની બચત

- ડિસ્ટ્રિબ્યુટર સંતોષ સુધર્યો કારણ કે પારદર્શક, સતત નિયમોએ મનસ્વી અમલીકરણને બદલ્યું

- કલેક્શન કાર્યક્ષમતા (ક્રેડિટ પીરિયડમાં ચૂકવણી) 62% થી સુધરીને 91% થઈ

મલ્ટિ-બ્રાન્ડ ક્રેડિટ મેનેજમેન્ટ: ડિસ્ટ્રિબ્યુટરનો દૃષ્ટિકોણ

5-15 બ્રાન્ડ્સ સંભાળતા ડિસ્ટ્રિબ્યુટર્સ માટે, ક્રેડિટ મેનેજમેન્ટ બંને દિશામાં કામ કરે છે: તેઓ બ્રાન્ડ્સ પાસેથી ક્રેડિટ મેળવે છે અને રિટેલર્સને ક્રેડિટ આપે છે. સુરત માં મલ્ટિ-બ્રાન્ડ ડિસ્ટ્રિબ્યુટર પાસે Brand A તરફથી Rs 15 લાખ ક્રેડિટ, Brand B તરફથી Rs 8 લાખ અને Brand C તરફથી Rs 20 લાખ હોઈ શકે છે, જ્યારે એક સાથે 300 રિટેલર્સને કુલ Rs 50 લાખ ક્રેડિટ આપે છે. આ મધ્યસ્થ સ્થિતિના કેશ ફ્લો ડાયનેમિક્સને કાળજીપૂર્વક મેનેજમેન્ટની જરૂર છે.

જ્યારે રિટેલર્સ ચૂકવણીમાં વિલંબ કરે છે, ત્યારે બ્રાન્ડ્સ સાથેનું ડિસ્ટ્રિબ્યુટરનું ક્રેડિટ યુટિલાઈઝેશન વધે છે. જો લિમિટથી વધી જતા આઉટસ્ટેન્ડિંગને કારણે ડિસ્ટ્રિબ્યુટરને Brand A દ્વારા બ્લોક કરવામાં આવે છે, પણ મૂળ કારણ રિટેલર્સ Brand A ઉત્પાદનો માટે ચૂકવણી ન કરવાનું છે, તો સમસ્યાને રિટેલર-લેવલ કલેક્શન ક્રિયાની જરૂર છે, ફક્ત Brand A ને ચૂકવણીની નહીં. DMS જે રિટેલર-બ્રાન્ડ સ્તરે આઉટસ્ટેન્ડિંગ ટ્રેક કરે છે (દરેક રિટેલર દરેક બ્રાન્ડના ઉત્પાદનો માટે કેટલું બાકી છે) આ સ્તરનું મૂળ-કારણ વિશ્લેષણ સક્ષમ બનાવે છે. એનાલિટિક્સ મોડ્યુલ આ આંતરદૃષ્ટિને કાર્યક્ષમ ડેશબોર્ડ્સમાં બહાર લાવે છે જેના પર ડિસ્ટ્રિબ્યુટરની કલેક્શન ટીમ દરરોજ કાર્ય કરી શકે છે.

ક્રેડિટ મેનેજમેન્ટમાં સામાન્ય ભૂલો

- ક્રેડિટ લિમિટ ખૂબ ઊંચી સેટ કરવી: ડિસ્ટ્રિબ્યુટર્સ જીતવા માટે ક્રેડિટ સાથે ઉદાર બનવાથી લાંબા ગાળાની વર્કિંગ કેપિટલ સમસ્યાઓ ઊભી થાય છે. અપેક્ષિત માસિક ખરીદીના 50% થી શરૂ કરો અને પ્રદર્શનના આધારે વધારો.

- કોઈ સામયિક સમીક્ષા નહીં: ઓનબોર્ડિંગ વખતે સેટ કરેલી ક્રેડિટ લિમિટ અને વાસ્તવિક પ્રદર્શનના આધારે ક્યારેય સુધારી નહીં. માર્કેટની સ્થિતિ બદલાય છે, ડિસ્ટ્રિબ્યુટર બિઝનેસ વધે છે અથવા ઘટે છે, અને ક્રેડિટ લિમિટ વર્તમાન વાસ્તવિકતાને પ્રતિબિંબિત કરવી જોઈએ.

- આંશિક ચૂકવણીઓને અવગણવી: ચોક્કસ ઈનવોઈસ સાથે જોડ્યા વિના આંશિક ચૂકવણીઓ સ્વીકારવાથી રિકન્સિલિએશન દુઃસ્વપ્નો સર્જાય છે. હંમેશા સૌથી જૂના ઈનવોઈસ સામે પહેલા ચૂકવણીઓ લાગુ કરો (FIFO પેમેન્ટ એપ્લિકેશન).

- જવાબદારી વિના ઓવરરાઈડ: કોણે મંજૂર કર્યું અને શા માટે તે ટ્રેક કર્યા વિના ઓવરરાઈડ્સની મંજૂરી આપવી. દરેક ઓવરરાઈડને દસ્તાવેજીકૃત જસ્ટિફિકેશન જરૂરી હોવું જોઈએ અને રિપોર્ટ્સમાં દૃશ્યમાન હોવું જોઈએ.

- સારા ડિસ્ટ્રિબ્યુટર્સને દંડ આપવો: સતત સમયસર ચૂકવનારાઓ અને ક્રોનિક ડિફોલ્ટર્સને સમાન કડક નિયમો લાગુ કરવા. ટાયર્ડ અભિગમ સારી ચૂકવણી વર્તણૂકને ઊંચી લિમિટ અને વધુ લવચીકતા સાથે પુરસ્કાર આપે છે.

FMCG ડિસ્ટ્રિબ્યુશન અને કન્ઝ્યુમર ગુડ્સ ડિસ્ટ્રિબ્યુશન માટે અમારા વ્યાપક સોલ્યુશન્સ એક્સપ્લોર કરો. ડિસ્ટ્રિબ્યુશન ટ્રેકિંગ અને ડિમાન્ડ ફોરકાસ્ટિંગ ક્ષમતાઓ વિશે જાણો જે ક્રેડિટ મેનેજમેન્ટને પૂરક બનાવે છે, અને સંપૂર્ણ ટ્રાન્સફોર્મેશન સંભાવનાને સમજવા માટે મેન્યુઅલ વિ. ડિજિટલ ડિસ્ટ્રિબ્યુશન ની અમારી તુલના વાંચો.

બાકી ચૂકવણીઓ તમારી નફાકારકતા ખાઈ રહી છે? SpireStock નું ક્રેડિટ મેનેજમેન્ટ મોડ્યુલ રિયલ ટાઈમમાં લિમિટ લાગુ કરે છે, DSO ને 30-50% સુધી ઘટાડે છે, અને કરોડોની વર્કિંગ કેપિટલ મુક્ત કરે છે. તમારી નીચેની લાઈન પર અસર જોવા માટે તમારી ફ્રી ટ્રાયલ શરૂ કરો અથવા પ્રાઈસિંગ જુઓ.

સ્ત્રોતો અને સંદર્ભો

વારંવાર પૂછાતા પ્રશ્નો

ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં સરેરાશ DSO કેટેગરી અને પ્રદેશના આધારે 21-45 દિવસ સુધી હોય છે. ડેરી ડિસ્ટ્રિબ્યુશનમાં નાશવંત ઉત્પાદનોને કારણે DSO ઓછું (7-15 દિવસ) હોય છે, જ્યારે પેકેજ્ડ ફૂડ્સ અને હોમકેરમાં DSO વધારે (25-45 દિવસ) હોય છે. શ્રેષ્ઠ-ઈન-ક્લાસ કંપનીઓ ડિજિટલ ક્રેડિટ અમલીકરણ સાથે 15 દિવસથી ઓછું DSO પ્રાપ્ત કરે છે.

પ્રથમ, મૂળ કારણ તપાસો. જો ડિસ્ટ્રિબ્યુટરને વાસ્તવિક કેશ ફ્લો સમસ્યાઓ હોય, તો ક્રેડિટ લિમિટ ઘટાડવા અને ઓર્ડર ફ્રીક્વન્સી વધારવાનું વિચારો. જો ડિસ્ટ્રિબ્યુટર ઝડપથી વધી રહ્યો હોય, તો ક્રેડિટ લિમિટમાં વધારો વાજબી હોઈ શકે છે. પેમેન્ટ પેટર્ન ટ્રેક કરવા માટે DMS નો ઉપયોગ કરો અને ડેટા-આધારિત વાતચીત કરો. દસ્તાવેજીકૃત એસ્કેલેશન વિના ક્રોનિક ઓવર-લિમિટ ઓપરેશનની ક્યારેય મંજૂરી ન આપો.

મોટાભાગના FMCG ડિસ્ટ્રિબ્યુટર્સ માટે હાઈબ્રિડ મોડેલ (બંને રકમ અને દિવસો) ની ભલામણ કરવામાં આવે છે. માત્ર ક્રેડિટ લિમિટ જૂના ઈનવોઈસને લંબાવાથી અટકાવતી નથી. માત્ર ક્રેડિટ ડેઝ કોન્સન્ટ્રેશન રિસ્કને અટકાવતા નથી. હાઈબ્રિડ બેમાંથી કોઈ પણ શરત ભંગ થાય ત્યારે બ્લોક ટ્રિગર કરે છે, જે વ્યાપક સુરક્ષા પ્રદાન કરે છે.

ડિજિટલ પેમેન્ટ ટ્રેકિંગ (UPI, NEFT, RTGS) રિયલ-ટાઈમ પેમેન્ટ વિઝિબિલિટી પ્રદાન કરે છે. જ્યારે ડિસ્ટ્રિબ્યુટર UPI દ્વારા પેમેન્ટ કરે છે, ત્યારે DMS તેને થોડી મિનિટોમાં દર્શાવે છે, જે તરત જ નવા ઓર્ડર માટે ક્રેડિટ લિમિટ મુક્ત કરે છે. ચેક પેમેન્ટ્સમાં 3-5 દિવસનો ક્લિયરિંગ વિલંબ હોય છે જે દરમિયાન ક્રેડિટ લિમિટ વપરાયેલી રહે છે.

Rs 50-100 કરોડના ડિસ્ટ્રિબ્યુશન રેવન્યૂ ધરાવતી કંપની માટે, DSO 10 દિવસ ઘટાડવાથી Rs 1.5-3 કરોડ વર્કિંગ કેપિટલ મુક્ત થાય છે. 14% કેપિટલ કોસ્ટ પર, આ વાર્ષિક Rs 20-40 લાખની વ્યાજ બચત કરે છે. ઘટેલા બેડ ડેટ રાઈટ-ઓફ્સ (સામાન્ય રીતે Rs 10-20 લાખ બચત) ઉમેરો અને કુલ ROI સોફ્ટવેર કોસ્ટના 5-10x છે.

કન્ઝર્વેટિવ શરૂઆત કરો. 15-દિવસના ક્રેડિટ પીરિયડ સાથે અપેક્ષિત માસિક ખરીદીના 50% પર પ્રારંભિક ક્રેડિટ લિમિટ સેટ કરો. 3 મહિનાની સતત સમયસર ચૂકવણી પછી, 75% સુધી વધારો. 6 મહિના પછી, સમીક્ષા કરો અને વાસ્તવિક પ્રદર્શનના આધારે લાંબા ગાળાની લિમિટ સેટ કરો. ડેટા-આધારિત ક્રેડિટ નિર્ણયો લેવા માટે DMS પેમેન્ટ ઈતિહાસ ટ્રેક કરે છે.

સંબંધિત SpireStock ફીચર્સ

સંબંધિત ઉદ્યોગો

દૂધ, દહીં, પનીર અને ઘી બ્રાન્ડ્સ માટે એન્ડ-ટુ-એન્ડ ડેરી વિતરણ સોફ્ટવેર. એક પ્લેટફોર્મમાં ઓર્ડર, ક્રેટ, કોલ્ડ ચેઇન અને GST બિલિંગનું સંચાલન કરો.

ઓર્ડર વ્યવસ્થાપન, બીટ આયોજન, રિટેલર ટ્રેકિંગ અને GST બિલિંગ સાથે FMCG વિતરણને સુવ્યવસ્થિત કરો.

ઉપભોક્તા ચીજવસ્તુઓ બ્રાન્ડ્સ માટે વિતરણ વ્યવસ્થાપન. સમગ્ર ભારતમાં વિતરકો, રિટેલર્સ, સ્કીમ અને વેચાણ એનાલિટિક્સનું સંચાલન કરો.

સંબંધિત ઉકેલો

Distributor અને retailer ચૂકવણીઓ ટ્રૅક કરો. રિકન્સિલિએશન, એજિંગ રિપોર્ટ્સ અને ક્રેડિટ લિમિટ મેનેજમેન્ટ સાથે રોકડ, UPI, ચેક કલેક્શન.

તમારા સંપૂર્ણ distributor નેટવર્કનું ડિજિટલ રીતે સંચાલન કરો. ઓનબોર્ડિંગ, ક્રેડિટ મર્યાદા, બાકી ટ્રેકિંગ અને પ્રદર્શન વિશ્લેષણ. મફત ટ્રાયલ શરૂ કરો.

તમારા રિટેલ નેટવર્કને ટ્રૅક અને મેનેજ કરો. આઉટલેટ્સ જિયો-ટેગ કરો, ગૌણ sales કેપ્ચર કરો, બીટ્સ મેનેજ કરો અને retailer પ્રદર્શન મોનિટર કરો.

સંબંધિત એન્ટિટીઝ

તમારા વિતરણને સુવ્યવસ્થિત કરવા તૈયાર છો?

તમારી 30 દિવસની મફત ટ્રાયલ શરૂ કરો અને જુઓ કે SpireStock તમારા ડેરી, FMCG અથવા ગ્રાહક વસ્તુ વિતરણને ઓર્ડરથી ક્રેટ રિકવરી સુધી કેવી રીતે બદલી શકે છે.

SpireStock Team

ડિસ્ટ્રિબ્યુશન ટેક્નોલોજી નિષ્ણાતો

SpireStock Team SpireStock માટે ડિસ્ટ્રિબ્યુશન મેનેજમેન્ટ, સપ્લાય-ચેઇન ઑપ્ટિમાઇઝેશન અને ભારતીય ડેરી અને FMCG બ્રાન્ડ્સ માટેના ફીલ્ડ ઑપરેશન્સ પર લખે છે.