क्रेडिट व्यवस्थापन हे FMCG नफ्याचे मूक शत्रू का आहे

डिस्ट्रिब्युटरकडून थकीत असलेली देयके भारतीय FMCG कंपन्यांसाठी कार्यशील भांडवलावरील सर्वात मोठा ताण आहे. 2025 च्या FICCI सर्वेक्षणात असे आढळून आले की भारतीय FMCG ब्रँड्सच्या मासिक वितरण महसूलापैकी सरासरी 22-35% रक्कम कोणत्याही वेळी डिस्ट्रिब्युटरच्या थकबाकीत अडकलेली असते. वार्षिक Rs 100 कोटी विक्री वितरणाद्वारे करणाऱ्या कंपनीसाठी, याचा अर्थ Rs 6-10 कोटी कायमस्वरूपी कार्यशील भांडवलात अडकलेले असतात, हे पैसे वाढ, इन्व्हेंटरी किंवा कर्ज कमी करण्यासाठी वापरले जाऊ शकतात.

समस्या ही नाही की डिस्ट्रिब्युटर पैसे देण्यास तयार नाहीत. मुंबई, दिल्ली, बंगळुरू आणि हैदराबाद सारख्या शहरांमधील बहुतेक डिस्ट्रिब्युटर वेळेवर सेटल करण्याचा हेतू ठेवतात. समस्या ही आहे की हस्तचलित क्रेडिट व्यवस्थापन प्रणालींमध्ये कलेक्शन्स ट्रॅकवर ठेवण्यासाठी आवश्यक असलेली रिअल-टाइम दृश्यमानता, सातत्यपूर्ण अंमलबजावणी आणि सक्रिय अलर्टिंगचा अभाव असतो. जेव्हा ASM कालच्या Tally प्रिंटआउटचा वापर करून क्रेडिट मर्यादेविरुद्ध थकबाकी हस्तचलितपणे तपासतो, तेव्हा डेटा आधीच जुना झालेला असतो आणि निर्णय आधीच तडजोडीचा असतो.

FMCG वितरणातील क्रेडिट मर्यादांचे प्रकार

भारतीय FMCG वितरणातील क्रेडिट व्यवस्थापन हे एकसारखे नाही. विविध ब्रँड्स आणि डिस्ट्रिब्युटर्स नातेसंबंध, व्हॉल्यूम आणि जोखीम प्रोफाइलवर अवलंबून विविध क्रेडिट रचना वापरतात. येथे प्राथमिक प्रकार आहेत:

- फिक्स्ड क्रेडिट लिमिट: एकूण थकबाकी रकमेवर कठोर मर्यादा (उदा., Rs 5 लाख). एकदा डिस्ट्रिब्युटरची थकबाकी Rs 5 लाख पर्यंत पोहोचली की, पेमेंट होईपर्यंत कोणत्याही नवीन ऑर्डर्स स्वीकारल्या जात नाहीत. साधे पण लवचिक नाही.

- रिव्हॉल्व्हिंग क्रेडिट: पेमेंट येताच पुन्हा भरली जाणारी क्रेडिट लाइन. मर्यादा Rs 10 लाख असेल आणि Rs 3 लाख थकबाकी असेल, तर नवीन ऑर्डर्ससाठी Rs 7 लाख उपलब्ध आहेत. प्रस्थापित नातेसंबंधांमध्ये सर्वात सामान्य.

- स्लॅब-आधारित क्रेडिट: क्रेडिट मर्यादा मासिक खरेदीच्या व्हॉल्यूमनुसार बदलते. महिन्याला Rs 20 लाख खरेदी करणाऱ्या डिस्ट्रिब्युटरला Rs 8 लाख क्रेडिट मिळते; Rs 50 लाख खरेदी करणाऱ्याला Rs 15 लाख क्रेडिट मिळते. व्हॉल्यूम वाढीला प्रोत्साहन देते.

- क्रेडिट दिवस: रक्कम मर्यादेऐवजी, वेळ-आधारित मर्यादा (उदा., 15-दिवस क्रेडिट). सर्व इनव्हॉइसेस 15 दिवसांत सेटल करणे आवश्यक. कोणतीही इनव्हॉइस 15 दिवसांपेक्षा जास्त झाल्यास ऑर्डर्स ब्लॉक होतात.

- हायब्रिड मॉडेल: रक्कम आणि दिवस एकत्र करते. Rs 10 लाख क्रेडिट मर्यादा आणि 21-दिवस क्रेडिट कालावधी, जे आधी ट्रिगर होईल ते. बहुतांश भारतीय FMCG ऑपरेशन्ससाठी हा शिफारस केलेला दृष्टिकोन आहे.

आधुनिक DMS मधील बिलिंग आणि इनव्हॉइसिंग मॉड्यूल प्रति डिस्ट्रिब्युटर, प्रति ब्रँड कॉन्फिगर करण्यायोग्य नियमांसह या सर्व क्रेडिट रचनांना समर्थन देते. लखनऊ मधील Rs 5 लाख मासिक डिस्ट्रिब्युटर्सपासून अहमदाबाद मधील Rs 2 कोटी मासिक सुपर-स्टॉकिस्ट्सपर्यंत पसरलेल्या वैविध्यपूर्ण नेटवर्कचे व्यवस्थापन करण्यासाठी विविध डिस्ट्रिब्युटर्सना त्यांच्या जोखीम प्रोफाइलवर आधारित विविध मॉडेल्स लागू करण्याची लवचिकता आवश्यक आहे.

हस्तचलित क्रेडिट नियंत्रण कसे अपयशी ठरते

बहुतांश भारतीय FMCG कंपन्यांमध्ये, क्रेडिट नियंत्रण असे कार्य करायला हवे: फायनान्स टीम क्रेडिट मर्यादा सेट करते, सेल्स टीम ऑर्डर बुक करण्यापूर्वी मर्यादा तपासते आणि मर्यादेपेक्षा जास्त ऑर्डर पेमेंट मिळेपर्यंत ब्लॉक केल्या जातात. प्रत्यक्षात, ही प्रक्रिया प्रत्येक टप्प्यावर मोडते.

ASM ओव्हरराइड समस्या

एरिया सेल्स मॅनेजर्स (ASMs) सेल्स टार्गेट्सवर मोजले जातात. जेव्हा डिस्ट्रिब्युटर त्यांच्या क्रेडिट मर्यादेपेक्षा जास्त असतो पण मोठी ऑर्डर देऊ इच्छितो, तेव्हा ASM कडे ऑर्डर पुढे ढकलण्यासाठी प्रत्येक प्रोत्साहन असते. ओव्हरराइड विनंती रिजनल मॅनेजरकडे जाते, ज्यांचेही सेल्स टार्गेट पूर्ण करायचे असते. लवकरच, ओव्हरराइड्स अपवाद नव्हे तर सर्वसामान्य बनतात. काही FMCG कंपन्यांमध्ये, 40-60% ऑर्डर्समध्ये क्रेडिट लिमिट ओव्हरराइड्स असतात, ज्यामुळे संपूर्ण क्रेडिट नियंत्रण फ्रेमवर्क निरर्थक होते.

कालांतराने नुकसान वाढत जाते. एकदा डिस्ट्रिब्युटरला कळले की क्रेडिट मर्यादा नियमितपणे ओव्हरराइड केल्या जातात, ते वेळेवर पैसे देण्याचे प्रोत्साहन गमावतात. नैसर्गिकपणे 15 दिवसांत सेटल करणारा डिस्ट्रिब्युटर 25-30 दिवसांपर्यंत खेचू लागतो कारण त्यांना माहिती असते की पुरवठा थांबणार नाही. 200+ डिस्ट्रिब्युटर्समध्ये हा वर्तनात्मक बदल कंपनीचा एकूण DSO 8-12 दिवसांनी वाढवू शकतो, अतिरिक्त कार्यशील भांडवलात कोट्यवधी अडकवू शकतो.

जुन्या डेटाची समस्या

हस्तचलित प्रणालींमध्ये, क्रेडिट मर्यादा तपासणी शेवटच्या ज्ञात थकबाकी शिल्लकेविरुद्ध होते, जी मागील दिवसाच्या Tally क्लोजिंगमधून किंवा त्याहूनही वाईट, मागील आठवड्याच्या स्टेटमेंटमधून असू शकते. आज मिळालेली देयके पुढील डेटा अद्यतनापर्यंत प्रतिबिंबित होत नाहीत. या विलंबाचा अर्थ असा की सेल्स टीम आधीच पैसे दिलेल्या डिस्ट्रिब्युटरला ब्लॉक करू शकते, किंवा त्याहूनही वाईट, प्रत्यक्षात ओव्हर-लिमिट असलेल्या डिस्ट्रिब्युटरसाठी ऑर्डर मंजूर करू शकते. ही जुन्या डेटाची समस्या डेअरी डिस्ट्रिब्युटर्स साठी विशेषतः तीव्र आहे जे दररोज ऑर्डर्स देतात.

विसंगत अंमलबजावणी

क्रेडिट नियम एकसारखेपणे लागू करणाऱ्या प्रणालीशिवाय, अंमलबजावणी वैयक्तिक ASMs वर अवलंबून असते. काही कठोर असतात, इतर सौम्य. परिणाम म्हणजे एक असमान क्रेडिट परिदृश्य जिथे शिस्तबद्ध डिस्ट्रिब्युटर्सना दंडित झाल्यासारखे वाटते तर इतर प्रणालीचा गैरफायदा घेतात. ही विसंगती ब्रँड-डिस्ट्रिब्युटर नातेसंबंधातील विश्वासाला खच्ची करते. पुणे मधील डिस्ट्रिब्युटर जो नेहमी वेळेवर पैसे देतो पण शेजारच्या डिस्ट्रिब्युटरला सततच्या थकबाकीनंतरही अमर्यादित पुरवठा मिळताना पाहतो, तो व्यवस्थेच्या न्याय्यतेवर वाजवी प्रश्न उपस्थित करेल.

डिजिटल क्रेडिट अंमलबजावणी

एक डिस्ट्रिब्युशन मॅनेजमेंट सिस्टम क्रेडिट नियंत्रण हस्तचलित, सहज ओव्हरराइड होणाऱ्या प्रक्रियेपासून पद्धतशीर, रिअल-टाइम अंमलबजावणी यंत्रणेत रूपांतरित करते. प्रत्येक घटक कसा कार्य करतो ते येथे आहे:

हार्ड-स्टॉप ऑर्डर ब्लॉकिंग

जेव्हा डिस्ट्रिब्युटरची थकबाकी त्यांच्या क्रेडिट मर्यादेपेक्षा जास्त होते, तेव्हा प्रणाली स्रोतावरच नवीन ऑर्डर प्लेसमेंट ब्लॉक करते, मग ते मोबाइल अॅप, वेब पोर्टल किंवा हस्तचलित ऑर्डर एंट्रीद्वारे असो. ब्लॉक स्वयंचलित असतो आणि सेल्समन किंवा डिलिव्हरी कर्मचाऱ्यांना त्याला बायपास करता येत नाही. ओव्हरराइड अधिकार विशिष्ट भूमिकांपुरते (उदा., रिजनल मॅनेजर किंवा फायनान्स हेड) मर्यादित असतात ज्यामध्ये कोणी, कधी, का आणि किती रकमेसाठी ओव्हरराइड मंजूर केले याचा संपूर्ण ऑडिट ट्रेल कॅप्चर केला जातो.

ही हार्ड-स्टॉप यंत्रणा वर्तन मूलभूतपणे बदलते. जेव्हा डिस्ट्रिब्युटर्सना माहिती असते की क्रेडिट मर्यादा ओलांडल्यास त्यांची पुढील ऑर्डर भौतिकरित्या थांबेल, तेव्हा ते पेमेंटला प्राधान्य देतात. सिस्टम-अंमलबजावणी ब्लॉकचा मानसिक प्रभाव ASM कडून पेमेंटची विनंती करणाऱ्या फोन कॉलपेक्षा खूपच जास्त असतो.

रिअल-टाइम थकबाकी गणना

प्रणाली थकबाकी रिअल टाइममध्ये गणना करते एकत्र करून: सर्व न भरलेल्या इनव्हॉइसेस + पाठवलेले-पण-अद्याप-इनव्हॉइस न केलेले माल + पुष्टीकृत-पण-अद्याप-न-पाठवलेल्या ऑर्डर्स - मिळालेली देयके (क्लिअरिंगमधील चेकसह) - मंजूर क्रेडिट नोट्स. हे कालच्या पुस्तकांमधील जुन्या स्नॅपशॉटऐवजी खरी रिअल-टाइम क्रेडिट स्थिती देते.

गणना अचूक होण्यासाठी, प्रणालीने प्रत्येक व्यवहार घडताच कॅप्चर केला पाहिजे. जेव्हा डिस्ट्रिब्युटर सकाळी 10:30 वाजता UPI पेमेंट करतो, तेव्हा क्रेडिट मर्यादा 10:31 वाजता हे प्रतिबिंबित करायला हवी, ब्लॉक केलेल्या ऑर्डरला पुढे जाण्याची परवानगी देऊन. हे रिअल-टाइम प्रतिबिंब Tally-आधारित वर्कफ्लोमध्ये अशक्य आहे जिथे डेटा एंट्री दिवसाच्या शेवटी होते. पेमेंट कलेक्शन मॉड्यूल जवळ-रिअल-टाइममध्ये डिजिटल देयके कॅप्चर करण्यासाठी बँकिंग सिस्टीम्ससह एकत्रित होते.

स्वयंचलित एजिंग आणि एस्केलेशन

अॅनालिटिक्स मॉड्यूल एजिंग बकेट्स (0-7 दिवस, 8-15 दिवस, 16-30 दिवस, 30+ दिवस) तयार करते आणि स्वयंचलित एस्केलेशन ट्रिगर करते:

- 80% क्रेडिट वापरावर: डिस्ट्रिब्युटरला सध्याची थकबाकी आणि उपलब्ध मर्यादेसह SMS स्मरणपत्र

- 100% वापरावर: ASM ला डिस्ट्रिब्युटर तपशील आणि एजिंग ब्रेकडाउनसह ईमेल अलर्ट

- 110% वर (ओव्हरराइडनंतर): ओव्हरराइड इतिहास आणि जोखीम मूल्यांकनासह रिजनल मॅनेजरला अलर्ट

- 120% वर: सर्व ऑर्डर्सवर ऑटो-होल्ड, फायनान्स हेडकडे एस्केलेशन, डिस्ट्रिब्युटर "वॉच लिस्ट" वर ठेवला जातो

- 30+ दिवस ओव्हरड्यू: स्वयंचलित मागणी नोटीस निर्मिती, फील्ड कलेक्शन टास्क नियुक्त

प्रत्येक एस्केलेशन पायरी ऑडिट हेतूंसाठी दस्तऐवजीकृत केली जाते आणि डिस्ट्रिब्युटरच्या क्रेडिट व्यवस्थापन डॅशबोर्डवर दृश्यमान असते.

डायनॅमिक क्रेडिट समायोजन

सातत्याने वेळेवर पैसे देणारे आणि व्हॉल्यूम वाढवणारे टॉप-परफॉर्मिंग डिस्ट्रिब्युटर्स उच्च क्रेडिट मर्यादांना पात्र आहेत. प्रणाली पेमेंट इतिहास, खरेदी ट्रेंड्स आणि जोखीम स्कोरिंगवर आधारित क्रेडिट मर्यादा वाढीची शिफारस करू शकते. याउलट, बिघडत असलेल्या पेमेंट वर्तनाचे डिस्ट्रिब्युटर्स क्रेडिट मर्यादा कमी करण्याच्या शिफारशी ट्रिगर करतात. हा डायनॅमिक दृष्टिकोन बहुतेक FMCG कंपन्या अनुसरण करणाऱ्या वार्षिक क्रेडिट पुनरावलोकन प्रक्रियेला सतत, डेटा-आधारित क्रेडिट ऑप्टिमायझेशन सायकलने बदलतो.

रिटेलर्स आणि सब-स्टॉकिस्ट्ससाठी क्रेडिट स्कोरिंग

क्रेडिट व्यवस्थापन ब्रँड-ते-डिस्ट्रिब्युटर नातेसंबंधाच्या पलीकडे विस्तारते. डिस्ट्रिब्युटर्स स्वतः रिटेलर्स आणि सब-स्टॉकिस्ट्सना क्रेडिट देतात, बहुधा अनौपचारिकपणे. एखाद्या डिस्ट्रिब्युटरकडे 500 रिटेलर्सकडून Rs 50 लाख थकबाकी असू शकते, कोणते रिटेलर्स पतपात्र आहेत आणि कोणते जोखमीचे आहेत याचे पद्धतशीर मूल्यांकन करण्याचा कोणताही मार्ग नसतो.

रिटेलर्ससाठी DMS-आधारित क्रेडिट स्कोरिंग सिस्टम विचारात घेते:

| स्कोरिंग घटक | वजन | डेटा स्रोत |

|---|---|---|

| पेमेंट इतिहास (मागील 6 महिने) | 30% | इनव्हॉइस आणि पेमेंट रेकॉर्ड्स |

| ऑर्डर सातत्य | 20% | ऑर्डर मॅनेजमेंट डेटा |

| सरासरी पेमेंट दिवस | 20% | पेमेंट ट्रॅकिंग मॉड्यूल |

| चेक बाउन्स इतिहास | 15% | बँकिंग रिकन्सिलिएशन |

| व्यवसाय जुनेपणा | 10% | रिटेलर मास्टर डेटा |

| बाजार प्रतिष्ठा | 5% | मोबाइल अॅप द्वारे सेल्समन इनपुट |

80 पेक्षा जास्त स्कोअर करणाऱ्या रिटेलर्सना उच्च क्रेडिट मर्यादा आणि दीर्घ पेमेंट विंडोज मिळतात. 50 पेक्षा कमी स्कोअर करणाऱ्यांना कॅश-ओन्ली किंवा अॅडव्हान्स पेमेंट अटींवर ठेवले जाते. हा डेटा-आधारित दृष्टिकोन सेल्समनच्या व्यक्तिनिष्ठ निर्णयाला बदलतो, जो बहुधा पतपात्र रिटेलर्सपेक्षा मैत्रीपूर्ण रिटेलर्सना पसंती देतो. आमचे रिटेलर ट्रॅकिंग सोल्यूशन रिटेलर क्रेडिट स्कोरिंगसाठी डेटा पाया प्रदान करते.

हस्तचलित विरुद्ध स्वयंचलित क्रेडिट व्यवस्थापन

| पॅरामीटर | हस्तचलित/Tally | DMS-स्वयंचलित |

|---|---|---|

| थकबाकी डेटा ताजेपणा | मागील दिवस किंवा जुना | रिअल-टाइम (मिनिटांत) |

| ऑर्डर ब्लॉकिंग | ASM द्वारे हस्तचलित तपासणी | स्वयंचलित हार्ड-स्टॉप |

| ओव्हरराइड ट्रॅकिंग | ऑडिट ट्रेल नाही | मंजुरी चेनसह संपूर्ण ऑडिट ट्रेल |

| एजिंग अलर्ट्स | मासिक किंवा त्रैमासिक पुनरावलोकन | दैनंदिन स्वयंचलित अलर्ट्स |

| पेमेंट रिकन्सिलिएशन | Tally मध्ये हस्तचलित मॅचिंग | बँक फीड्ससह ऑटो-मॅच |

| DSO दृश्यमानता | Excel मध्ये त्रैमासिक गणना | प्रति डिस्ट्रिब्युटर रिअल-टाइम |

| बुडीत कर्ज प्रतिबंध | प्रतिक्रियात्मक (डिफॉल्टनंतर) | सक्रिय (लवकर चेतावणी संकेत) |

| क्रेडिट मर्यादा पुनरावलोकन | वार्षिक किंवा अॅड-हॉक | सतत डायनॅमिक स्कोरिंग |

कार्यशील भांडवल गणित: क्रेडिट नियंत्रणाचा प्रभाव

Rs 80 कोटी वार्षिक वितरण महसूल आणि सरासरी DSO (डेज सेल्स आउटस्टँडिंग) 28 दिवस असलेल्या FMCG कंपनीचा विचार करा:

- कार्यशील भांडवल अडकलेले: Rs 80 कोटी x (28/365) = Rs 6.14 कोटी

- DSO 18 दिवसांवर कमी केल्यास: Rs 80 कोटी x (18/365) = Rs 3.95 कोटी

- कार्यशील भांडवल मुक्त: Rs 6.14 कोटी - Rs 3.95 कोटी = Rs 2.19 कोटी

- 14% भांडवल खर्चावर: केवळ व्याज खर्चात वार्षिक Rs 30.7 लाख बचत

संदर्भासाठी, DMS प्लॅटफॉर्मचा वार्षिक खर्च सहसा Rs 3-8 लाख असतो. केवळ कार्यशील भांडवलाचा फायदा 4-10x ROI प्रदान करतो. कमी झालेले बुडीत कर्ज राइट-ऑफ्स (सहसा वार्षिक Rs 10-30 लाख बचत) आणि वेगवान ऑर्डर-टू-कॅश सायकल जोडल्यास, एकूण ROI 8-15x पेक्षा जास्त होतो. डिस्ट्रिब्युशन सॉफ्टवेअरसाठी ROI गणना वर आमचे तपशीलवार मार्गदर्शक पहा.

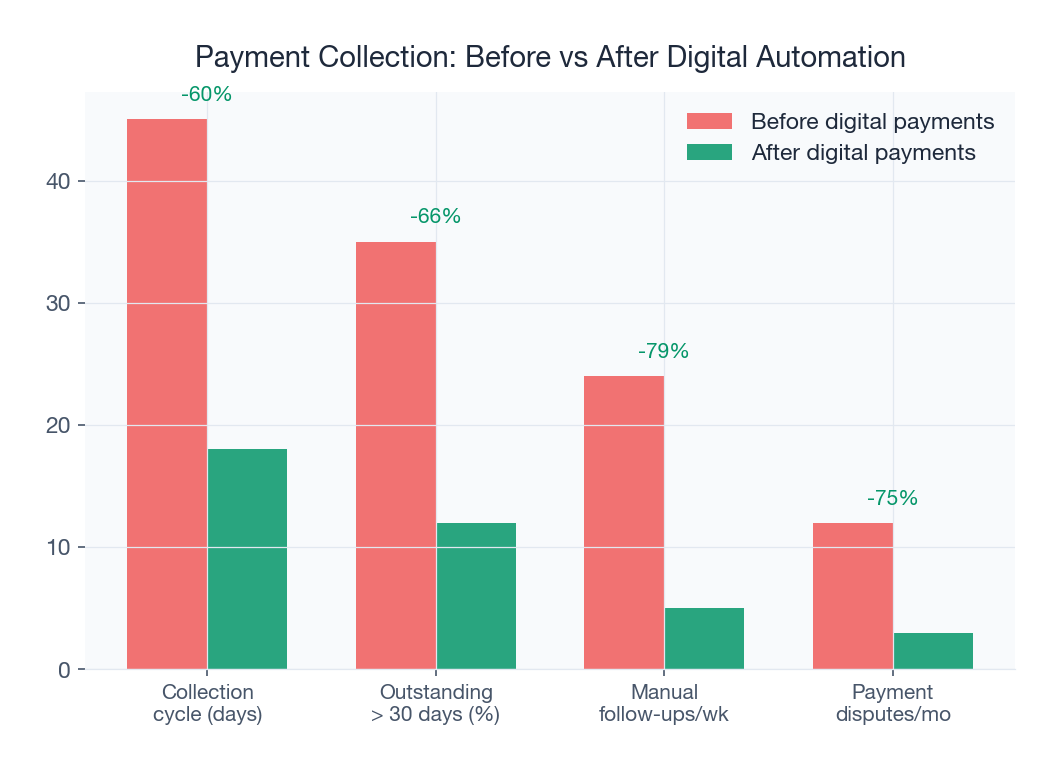

पाच DSO सुधारणा रणनीती

- रिअल-टाइम क्रेडिट अंमलबजावणी: मर्यादांचे उल्लंघन झाल्यास ऑर्डर्स ब्लॉक करा, दस्तऐवजीकृत मंजुरीशिवाय कोणतेही अपवाद नाहीत. हा एकच बदल सहसा पहिल्या तिमाहीत DSO 5-8 दिवसांनी कमी करतो.

- पेमेंट-लिंक्ड प्रोत्साहन: कार्यशील भांडवल बचतीद्वारे निधी पुरवठा केलेले लवकर पेमेंट सवलती (7 दिवसांत पेमेंटसाठी 1-2%). Rs 10 लाख इनव्हॉइसवर 1% कॅश डिस्काउंटचा खर्च Rs 10,000 आहे पण कार्यशील भांडवलावरील व्याजात Rs 4,000-6,000 वाचवतो, उर्वरित वेगवान कॅश रूपांतरणाने न्याय्य ठरते.

- डिजिटल पेमेंट एकत्रीकरण: पेमेंट कलेक्शन मॉड्यूल द्वारे UPI, NEFT आणि RTGS पेमेंट ट्रॅकिंग. जेव्हा डिस्ट्रिब्युटर्स त्यांची थकबाकी पाहू शकतात आणि मोबाइल अॅप थेट UPI द्वारे पैसे देऊ शकतात, तेव्हा पेमेंट घर्षण लक्षणीयरीत्या कमी होते.

- चेक-ते-डिजिटल स्थलांतर: डिजिटल पेमेंट्सना प्रोत्साहन देऊन चेक क्लिअरिंगचा 3-5 दिवसांचा फ्लोट काढून टाका. कोलकाता, चेन्नई आणि इतर मेट्रोमधील बरेच डिस्ट्रिब्युटर्स अजूनही गरजेपेक्षा सवयीने चेकने पैसे देतात. डिजिटल पेमेंटसाठी छोटे प्रोत्साहन संक्रमणाला गती देते.

- साप्ताहिक सेटलमेंट लय: उच्च-व्हॉल्यूम डिस्ट्रिब्युटर्ससाठी मासिक ते साप्ताहिक सेटलमेंट सायकलकडे जा. हे प्रति डिस्ट्रिब्युटर सरासरी थकबाकी कमी करते आणि दोन्ही पक्षांसाठी अधिक अंदाज लावता येण्याजोगा रोख प्रवाह नमुना तयार करते.

डेअरी वितरणासाठी क्रेडिट व्यवस्थापन

दैनंदिन ऑर्डरिंग सायकलमुळे डेअरी वितरण अद्वितीय क्रेडिट आव्हाने सादर करते. डेअरी डिस्ट्रिब्युटर दररोज ऑर्डर्स देतो, दररोज माल मिळवतो आणि आदर्शपणे दररोज किंवा प्रत्येक काही दिवसांनी पैसे द्यायला हवेत. डेअरी उत्पादनांचे कमी शेल्फ लाइफ म्हणजे ब्रँड पुरवठा थांबवू शकत नाही (उत्पादने प्लांटवर खराब होतील), परंतु ओव्हर-लिमिट डिस्ट्रिब्युटरला पुरवठा सुरू ठेवल्याने क्रेडिट जोखीम वाढते.

डेअरी वितरणासाठी विशिष्ट प्रभावी क्रेडिट व्यवस्थापन रणनीतींमध्ये हे समाविष्ट आहे:

- दैनंदिन क्रेडिट मर्यादा पुनर्गणना: मासिक FMCG उत्पादनांप्रमाणे नाही, डेअरी क्रेडिट मर्यादा मागील दिवसाच्या वितरण आणि देयकांवर आधारित दररोज ताज्या करणे आवश्यक

- नाशवंत स्टॉक जोखीम समायोजन: क्रेडिट एक्सपोजरमध्ये डिस्ट्रिब्युटरच्या कोल्ड स्टोरेजमधील स्टॉकचे मूल्य समाविष्ट आहे जे नातेसंबंध बिघडल्यास निरुपयोगी होऊ शकते

- ऑटो-डेबिट व्यवस्था: वितरण मूल्याशी जोडलेल्या दैनंदिन/साप्ताहिक UPI ऑटो-डेबिटसाठी स्थायी सूचना

- रूट-स्तरीय संकलन: डिलिव्हरी कर्मचारी पुढील दिवसाच्या वितरणादरम्यान देयके गोळा करतात, पेमेंट सायकल 24-48 तासांपर्यंत कमी करतात

डेअरी-विशिष्ट रणनीतींसाठी, डेअरी डिस्ट्रिब्युशन सॉफ्टवेअर आणि डेअरी डिस्ट्रिब्युटर्ससाठी पेमेंट कलेक्शन वर आमचे सर्वसमावेशक मार्गदर्शक वाचा.

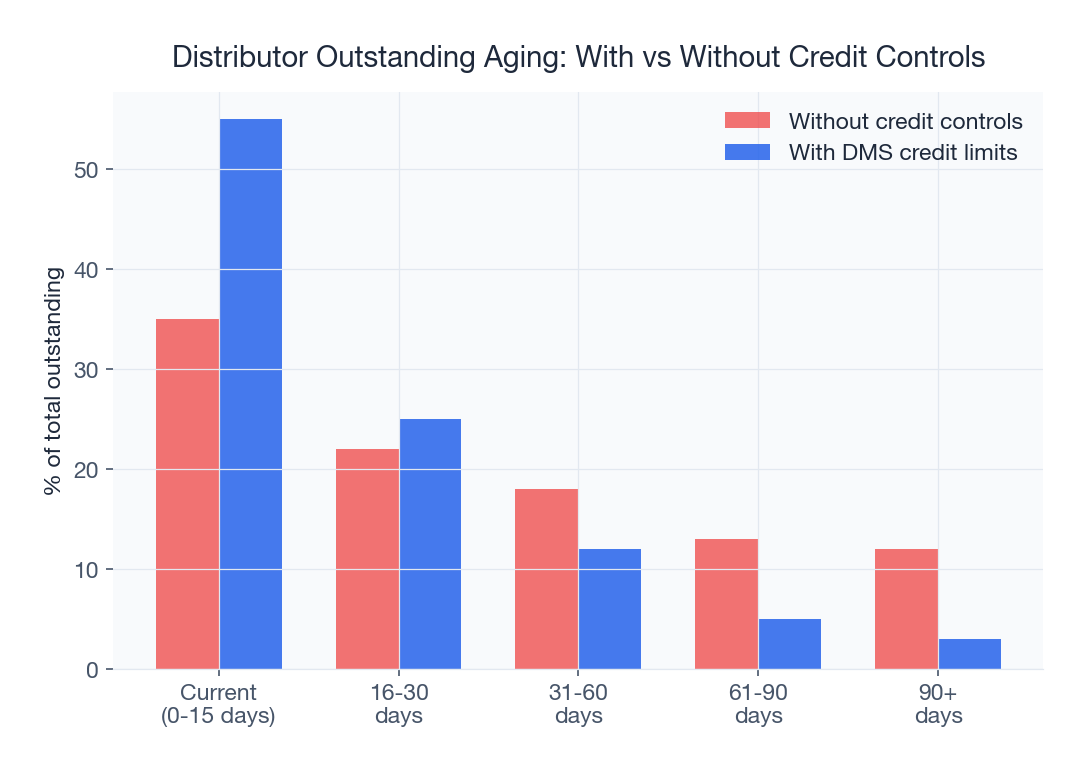

केस स्टडी: अहमदाबाद FMCG कंपनी

गुजरातमध्ये 180 डिस्ट्रिब्युटर्सद्वारे कार्यरत असलेल्या FMCG ब्रँडने SpireStock चे क्रेडिट मॅनेजमेंट मॉड्यूल लागू केले. कंपनीचा DSO 34 दिवस होता आणि Rs 4.2 कोटी डिस्ट्रिब्युटर थकबाकीत अडकलेले होते. क्रेडिट लिमिट ओव्हरराइड्स सर्व ऑर्डर्सच्या 55% वर धावत होते, म्हणजे क्रेडिट कंट्रोल फ्रेमवर्क प्रभावीपणे काम करत नव्हते.

- अंमलबजावणीच्या 6 महिन्यांत DSO 34 दिवसांवरून 16 दिवसांवर कमी झाला

- थकबाकी Rs 4.2 कोटीवरून Rs 1.8 कोटीवर कमी झाली, Rs 2.4 कोटी कार्यशील भांडवल मुक्त झाले

- क्रेडिट लिमिट ओव्हरराइड्स ऑर्डर्सच्या 55% वरून 8% वर खाली आले, प्रत्येक ओव्हरराइड दस्तऐवजीकृत आणि योग्य स्तरावर मंजूर

- बुडीत कर्ज राइट-ऑफ्स Rs 18 लाख/वर्षावरून Rs 2.5 लाख/वर्षावर कमी झाले, वार्षिक Rs 15.5 लाखांची बचत

- डिस्ट्रिब्युटर समाधान सुधारले कारण पारदर्शक, सातत्यपूर्ण नियमांनी मनमानी अंमलबजावणी बदलली

- संकलन कार्यक्षमता (क्रेडिट कालावधीत पेमेंट) 62% वरून 91% वर सुधारली

मल्टी-ब्रँड क्रेडिट व्यवस्थापन: डिस्ट्रिब्युटरचा दृष्टिकोन

5-15 ब्रँड्स हाताळणाऱ्या डिस्ट्रिब्युटर्ससाठी, क्रेडिट व्यवस्थापन दोन्ही दिशांनी कार्य करते: त्यांना ब्रँड्सकडून क्रेडिट मिळते आणि ते रिटेलर्सना क्रेडिट देतात. सुरत मधील मल्टी-ब्रँड डिस्ट्रिब्युटर कडे ब्रँड A कडून Rs 15 लाख क्रेडिट, ब्रँड B कडून Rs 8 लाख आणि ब्रँड C कडून Rs 20 लाख असू शकते, त्याचबरोबर 300 रिटेलर्सना एकूण Rs 50 लाख क्रेडिट देत असू शकते. या मध्यस्थ स्थितीच्या रोख प्रवाह गतिशीलतेस काळजीपूर्वक व्यवस्थापन आवश्यक आहे.

जेव्हा रिटेलर्स पेमेंट विलंब करतात, तेव्हा डिस्ट्रिब्युटरचा ब्रँड्सबरोबरचा क्रेडिट वापर वाढतो. मर्यादेपेक्षा जास्त थकबाकीमुळे डिस्ट्रिब्युटरला ब्रँड A ने ब्लॉक केले, परंतु मूळ कारण ब्रँड A उत्पादनांसाठी रिटेलर्स पैसे देत नाहीत असे असल्यास, समस्येसाठी फक्त ब्रँड A ला पेमेंट नव्हे तर रिटेलर-स्तरीय संकलन कारवाई आवश्यक आहे. रिटेलर-ब्रँड स्तरावर थकबाकी ट्रॅक करणारा DMS (प्रत्येक रिटेलर प्रत्येक ब्रँडच्या उत्पादनांसाठी किती देणे आहे) हा मूळ-कारण विश्लेषणाचा स्तर सक्षम करतो. अॅनालिटिक्स मॉड्यूल या अंतर्दृष्टी कृतीयोग्य डॅशबोर्डमध्ये दाखवते जे डिस्ट्रिब्युटरची संकलन टीम दररोज कार्य करू शकते.

क्रेडिट व्यवस्थापनातील सामान्य चुका

- क्रेडिट मर्यादा खूप जास्त सेट करणे: डिस्ट्रिब्युटर्स जिंकण्यासाठी क्रेडिटमध्ये उदार असणे दीर्घकालीन कार्यशील भांडवल समस्या निर्माण करते. अपेक्षित मासिक खरेदीच्या 50% वर सुरू करा आणि कामगिरीवर आधारित वाढवा.

- नियतकालिक पुनरावलोकन नाही: ऑनबोर्डिंगवर सेट केलेल्या आणि वास्तविक कामगिरीवर आधारित कधीही पुनरावलोकन न केलेल्या क्रेडिट मर्यादा. बाजार परिस्थिती बदलते, डिस्ट्रिब्युटर व्यवसाय वाढतात किंवा कमी होतात आणि क्रेडिट मर्यादांनी सध्याची वास्तविकता प्रतिबिंबित करायला हवी.

- आंशिक देयके दुर्लक्षित करणे: विशिष्ट इनव्हॉइसेसशी न जोडता आंशिक देयके स्वीकारणे रिकन्सिलिएशन समस्या निर्माण करते. नेहमी जुन्या इनव्हॉइसेसवर आधी देयके लागू करा (FIFO पेमेंट अॅप्लिकेशन).

- जबाबदारीशिवाय ओव्हरराइड: कोणी मंजूर केले आणि का याचा मागोवा न घेता ओव्हरराइड्सना परवानगी देणे. प्रत्येक ओव्हरराइडला दस्तऐवजीकृत समर्थन आवश्यक आणि अहवालांमध्ये दृश्यमान असावे.

- चांगल्या डिस्ट्रिब्युटर्सना शिक्षा करणे: सातत्याने वेळेवर पैसे देणाऱ्यांना आणि सततच्या डिफॉल्टर्सना समान कठोर नियम लागू करणे. एक स्तरीय दृष्टिकोन उच्च मर्यादा आणि अधिक लवचिकतेसह चांगल्या पेमेंट वर्तनाला बक्षीस देतो.

FMCG वितरण आणि कन्झ्युमर गुड्स वितरण साठी आमचे व्यापक सोल्यूशन्स एक्सप्लोर करा. क्रेडिट व्यवस्थापनाला पूरक असलेल्या वितरण ट्रॅकिंग आणि मागणी अंदाज क्षमतांबद्दल जाणून घ्या आणि संपूर्ण परिवर्तन क्षमता समजून घेण्यासाठी हस्तचलित विरुद्ध डिजिटल वितरण ची आमची तुलना वाचा.

थकीत देयके तुमच्या नफ्याला खात आहेत? SpireStock चे क्रेडिट मॅनेजमेंट मॉड्यूल रिअल टाइममध्ये मर्यादा लागू करते, DSO 30-50% कमी करते आणि कोट्यवधी कार्यशील भांडवल मुक्त करते. तुमच्या तळ ओळीवर परिणाम पाहण्यासाठी तुमची मोफत चाचणी सुरू करा किंवा किंमत पहा.

स्रोत आणि संदर्भ

वारंवार विचारले जाणारे प्रश्न

भारतीय FMCG वितरणात सरासरी DSO श्रेणी आणि प्रदेशानुसार 21-45 दिवसांच्या दरम्यान असते. नाशवंत उत्पादनांमुळे डेअरी वितरणाचा DSO सहसा कमी (7-15 दिवस) असतो, तर पॅकेज्ड फूड्स आणि होमकेअरचा DSO जास्त (25-45 दिवस) असतो. सर्वोत्तम कंपन्या डिजिटल क्रेडिट अंमलबजावणीसह 15 दिवसांपेक्षा कमी DSO साध्य करतात.

प्रथम, मूळ कारण तपासा. डिस्ट्रिब्युटरला खऱ्या रोख प्रवाहाच्या समस्या असल्यास, क्रेडिट मर्यादा कमी करा आणि ऑर्डर वारंवारता वाढवा. डिस्ट्रिब्युटर वेगाने वाढत असल्यास, क्रेडिट मर्यादा वाढवणे न्याय्य असू शकते. पेमेंट पॅटर्न्स ट्रॅक करण्यासाठी DMS वापरा आणि डेटा-आधारित संवाद साधा. दस्तऐवजीकृत एस्केलेशनशिवाय कधीही दीर्घकालीन ओव्हर-लिमिट ऑपरेशनला परवानगी देऊ नका.

बहुतांश FMCG डिस्ट्रिब्युटर्ससाठी हायब्रिड मॉडेल (रक्कम आणि दिवस दोन्ही) शिफारस केला जातो. केवळ क्रेडिट मर्यादा जुनी इनव्हॉइसेस प्रलंबित राहण्यापासून रोखू शकत नाही. केवळ क्रेडिट दिवस एकाग्रता जोखीम रोखू शकत नाहीत. हायब्रिड कोणत्याही अटीचे उल्लंघन झाल्यास ब्लॉक ट्रिगर करते, ज्यामुळे व्यापक संरक्षण मिळते.

डिजिटल पेमेंट ट्रॅकिंग (UPI, NEFT, RTGS) रिअल-टाइम पेमेंट दृश्यमानता देते. जेव्हा डिस्ट्रिब्युटर UPI द्वारे पेमेंट करतो, तेव्हा DMS ते काही मिनिटांत प्रतिबिंबित करतो, नवीन ऑर्डर्ससाठी क्रेडिट मर्यादा त्वरित मुक्त करतो. चेक पेमेंट्सना 3-5 दिवसांचा क्लिअरिंग विलंब असतो ज्या दरम्यान क्रेडिट मर्यादा वापरलेली राहते.

Rs 50-100 कोटी वितरण महसूल असलेल्या कंपनीसाठी, DSO 10 दिवसांनी कमी केल्याने Rs 1.5-3 कोटी कार्यशील भांडवल मुक्त होते. 14% भांडवल खर्चावर, यामुळे व्याज खर्चात वार्षिक Rs 20-40 लाख बचत होते. कमी झालेले बुडीत कर्ज राइट-ऑफ्स (सहसा Rs 10-20 लाख बचत) जोडल्यास, एकूण ROI सॉफ्टवेअर खर्चाच्या 5-10 पट होतो.

सावध सुरुवात करा. प्रारंभिक क्रेडिट मर्यादा अपेक्षित मासिक खरेदीच्या 50% वर 15-दिवसांच्या क्रेडिट कालावधीसह सेट करा. 3 महिने सातत्यपूर्ण वेळेवर पेमेंटनंतर, 75% पर्यंत वाढवा. 6 महिन्यांनंतर, पुनरावलोकन करा आणि वास्तविक कामगिरीच्या आधारे दीर्घकालीन मर्यादा सेट करा. DMS डेटा-आधारित क्रेडिट निर्णय घेण्यासाठी पेमेंट इतिहास ट्रॅक करतो.

संबंधित SpireStock वैशिष्ट्ये

संबंधित उद्योग

दूध, दही, पनीर आणि तुपाच्या ब्रँडसाठी एंड-टू-एंड डेअरी वितरण सॉफ्टवेअर. एका प्लॅटफॉर्ममध्ये ऑर्डर, क्रेट, कोल्ड चेन आणि GST बिलिंग व्यवस्थापित करा.

ऑर्डर व्यवस्थापन, बीट नियोजन, रिटेलर ट्रॅकिंग आणि GST बिलिंगसह FMCG वितरण सुव्यवस्थित करा.

ग्राहक माल ब्रँडसाठी वितरण व्यवस्थापन. संपूर्ण भारतात वितरक, रिटेलर्स, योजना आणि विक्री अॅनालिटिक्स व्यवस्थापित करा.

संबंधित उपाय

Distributor आणि retailer देयके ट्रॅक करा. मेळ, एजिंग अहवाल आणि क्रेडिट मर्यादा व्यवस्थापनासह रोख, UPI, चेक संग्रह.

तुमचे संपूर्ण distributor नेटवर्क डिजिटली व्यवस्थापित करा. ऑनबोर्डिंग, क्रेडिट मर्यादा, थकबाकी ट्रॅकिंग आणि कामगिरी विश्लेषण.

तुमचे रिटेल नेटवर्क ट्रॅक आणि व्यवस्थापित करा. आउटलेट जिओ-टॅग करा, दुय्यम विक्री कॅप्चर करा, बीट व्यवस्थापित करा.

संबंधित संस्था

तुमचे वितरण सुव्यवस्थित करण्यास तयार आहात?

तुमची 30 दिवसांची मोफत चाचणी सुरू करा आणि पहा की SpireStock तुमचे डेअरी, FMCG किंवा ग्राहक वस्तू वितरण ऑर्डरपासून क्रेट रिकव्हरीपर्यंत कसे बदलू शकते.

SpireStock Team

डिस्ट्रिब्युशन टेक्नॉलॉजी तज्ज्ञ

SpireStock Team SpireStock साठी डिस्ट्रिब्युशन मॅनेजमेंट, सप्लाय-चेन ऑप्टिमायझेशन आणि भारतीय डेअरी व FMCG ब्रँड्ससाठीच्या फील्ड ऑपरेशन्सवर लिहिते.