لماذا تُعد إدارة الائتمان القاتل الصامت لربحية FMCG

تمثل المدفوعات المستحقة من الموزعين أكبر استنزاف منفرد لرأس المال العامل لشركات FMCG الهندية. وجد استطلاع أجرته FICCI عام 2025 أن العلامات التجارية الهندية في قطاع FMCG لديها في المتوسط 22-35% من إيرادات التوزيع الشهرية محجوزة في مستحقات الموزعين في أي وقت. بالنسبة لشركة تحقق مبيعات سنوية بقيمة 100 كرور روبية من خلال التوزيع، فهذا يعني 6-10 كرور روبية محجوزة بشكل دائم في رأس المال العامل، وهي أموال يمكن نشرها للنمو أو المخزون أو تقليل الديون.

المشكلة ليست في أن الموزعين غير راغبين في الدفع. معظم الموزعين في مدن مثل مومباي، ودلهي، وبنغالور، وحيدر آباد يعتزمون السداد في الوقت المحدد. المشكلة هي أن أنظمة إدارة الائتمان اليدوية تفتقر إلى الرؤية الفورية، والتطبيق المتسق، والتنبيهات الاستباقية اللازمة للحفاظ على التحصيلات في المسار الصحيح. عندما يتحقق ASM يدوياً من المستحقات مقابل حد الائتمان باستخدام مطبوعات Tally من أمس، فإن البيانات تكون قديمة بالفعل، والقرار يكون مُختَلاً بالفعل.

أنواع حدود الائتمان في توزيع FMCG

إدارة الائتمان في توزيع FMCG الهندي ليست واحدة للجميع. تستخدم العلامات التجارية والموزعون المختلفون هياكل ائتمانية مختلفة اعتماداً على العلاقة والحجم وملف المخاطر. فيما يلي الأنواع الرئيسية:

- حد الائتمان الثابت: سقف صارم على إجمالي المبلغ المستحق (مثل 5 لكح روبية). بمجرد وصول مستحقات الموزع إلى 5 لكح روبية، لا يتم قبول طلبات جديدة حتى تتم المدفوعات. بسيط ولكنه غير مرن.

- الائتمان المتجدد: خط ائتمان يتجدد مع ورود المدفوعات. إذا كان الحد 10 لكح روبية وكان 3 لكح روبية مستحقاً، فإن 7 لكح روبية متاحة للطلبات الجديدة. الأكثر شيوعاً في العلاقات الراسخة.

- الائتمان القائم على الشرائح: يختلف حد الائتمان مع حجم الشراء الشهري. الموزع الذي يشتري بقيمة 20 لكح روبية شهرياً يحصل على 8 لكح روبية ائتمان؛ والذي يشتري بقيمة 50 لكح روبية يحصل على 15 لكح روبية ائتمان. يحفز نمو الحجم.

- أيام الائتمان: بدلاً من سقف للمبلغ، حد قائم على الوقت (مثل ائتمان 15 يوماً). يجب تسوية جميع الفواتير في غضون 15 يوماً. تُحظر الطلبات إذا تجاوزت أي فاتورة 15 يوماً.

- النموذج الهجين: يجمع بين المبلغ والأيام. حد ائتمان 10 لكح روبية و فترة ائتمان 21 يوماً، أيهما يُطلق أولاً. هذا هو النهج الموصى به لمعظم عمليات FMCG الهندية.

تدعم وحدة الفوترة والإصدار في DMS الحديث جميع هذه الهياكل الائتمانية بقواعد قابلة للتكوين لكل موزع، ولكل علامة تجارية. المرونة في تطبيق نماذج مختلفة على موزعين مختلفين بناءً على ملف المخاطر الخاص بهم أمر ضروري لإدارة شبكة متنوعة تمتد من موزعين شهريين بقيمة 5 لكح روبية في لكناو إلى موزعي super-stockists شهريين بقيمة 2 كرور روبية في أحمد آباد.

كيف تفشل مراقبة الائتمان اليدوية

في معظم شركات FMCG الهندية، من المفترض أن تعمل مراقبة الائتمان على هذا النحو: يحدد فريق المالية حد الائتمان، ويتحقق فريق المبيعات من الحد قبل حجز طلب، وتُحظر الطلبات التي تتجاوز الحد حتى يتم استلام الدفعة. في الممارسة العملية، تنهار هذه العملية في كل خطوة.

مشكلة تجاوز ASM

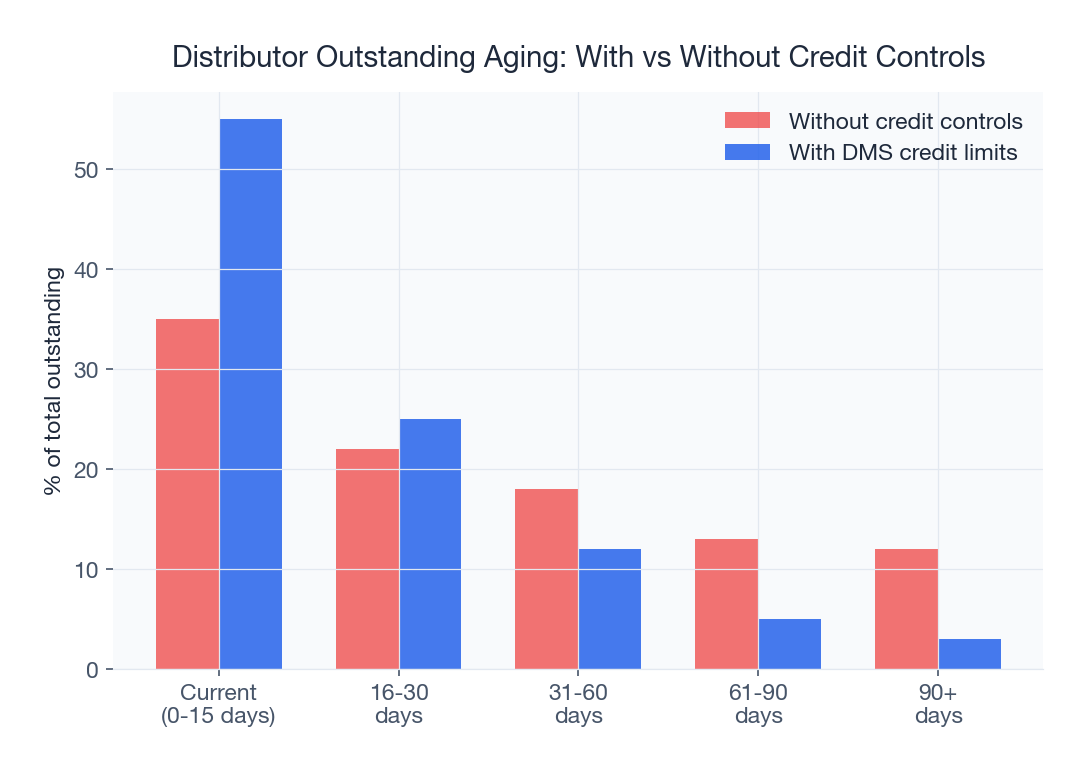

يتم قياس مديري مبيعات المنطقة (ASMs) وفقاً لأهداف المبيعات. عندما يكون الموزع فوق حد الائتمان ولكنه يريد تقديم طلب كبير، يكون لدى ASM كل الحوافز لدفع الطلب. يذهب طلب التجاوز إلى المدير الإقليمي، الذي لديه أيضاً هدف مبيعات يجب تحقيقه. قبل أن تدرك ذلك، تصبح التجاوزات هي القاعدة، وليس الاستثناء. في بعض شركات FMCG، تتضمن 40-60% من الطلبات تجاوزات لحد الائتمان، مما يجعل إطار عمل مراقبة الائتمان بأكمله بلا معنى.

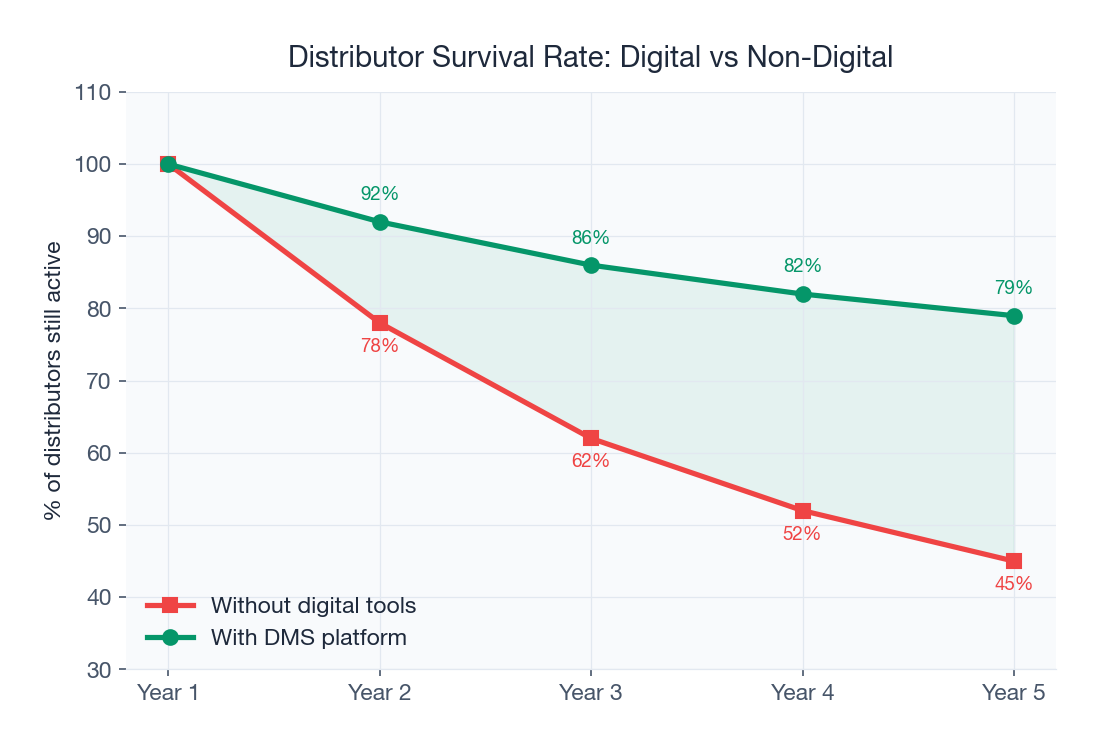

تتراكم الأضرار بمرور الوقت. بمجرد أن يعلم الموزع أن حدود الائتمان يتم تجاوزها بشكل روتيني، يفقد الحافز للدفع في الوقت المحدد. الموزع الذي كان سيسدد بشكل طبيعي في 15 يوماً يبدأ في التمدد إلى 25-30 يوماً لأنه يعلم أن الإمداد لن يتوقف. يمكن لهذا التحول السلوكي عبر أكثر من 200 موزع أن يزيد DSO الإجمالي للشركة بمقدار 8-12 يوماً، مما يحجز كرورات إضافية في رأس المال العامل.

مشكلة البيانات القديمة

في الأنظمة اليدوية، يحدث فحص حد الائتمان مقابل آخر رصيد مستحق معروف، والذي قد يكون من إغلاق Tally لليوم السابق أو، أسوأ من ذلك، من كشف الأسبوع السابق. المدفوعات المستلمة اليوم لا تنعكس حتى التحديث التالي للبيانات. هذا التأخير يعني أن فريق المبيعات قد يحظر موزعاً قام بالدفع بالفعل، أو الأسوأ من ذلك، الموافقة على طلب لموزع متجاوز للحد فعلياً. مشكلة البيانات القديمة حادة بشكل خاص بالنسبة لموزعي الألبان الذين يقدمون الطلبات يومياً.

التطبيق غير المتسق

بدون نظام يفرض قواعد الائتمان بشكل موحد، يعتمد التطبيق على ASMs الأفراد. بعضهم صارم، والآخر متساهل. والنتيجة هي مشهد ائتماني غير متكافئ حيث يشعر الموزعون المنضبطون بالعقاب بينما يستغل الآخرون النظام. يؤدي هذا التناقض إلى تآكل الثقة في العلاقة بين العلامة التجارية والموزع. الموزع في بونه الذي يدفع دائماً في الوقت المحدد ولكنه يرى موزعاً مجاوراً يحصل على إمداد غير محدود رغم المتأخرات المزمنة سيتساءل بحق عن عدالة الترتيب.

التطبيق الرقمي للائتمان

يحول نظام إدارة التوزيع مراقبة الائتمان من عملية يدوية يسهل تجاوزها إلى آلية تطبيق منهجية وفورية. إليك كيفية عمل كل مكون:

الحظر الصارم للطلبات

عندما تتجاوز مستحقات الموزع حد الائتمان الخاص به، يحظر النظام تقديم الطلبات الجديدة عند المصدر، سواء من خلال تطبيق الموبايل، أو بوابة الويب، أو حتى الإدخال اليدوي للطلبات. الحظر تلقائي ولا يمكن تجاوزه من قبل البائع أو موظفي التسليم. تقتصر صلاحية التجاوز على أدوار محددة (مثل المدير الإقليمي أو رئيس المالية) مع مسار تدقيق كامل يلتقط من وافق على التجاوز ومتى ولماذا ولأي مبلغ.

تغير آلية الحظر الصارم هذه السلوك بشكل جوهري. عندما يعلم الموزعون أن تجاوز حد الائتمان سيوقف فعلياً طلبهم التالي، فإنهم يعطون الأولوية للدفع. الأثر النفسي للحظر الذي يفرضه النظام أكبر بكثير من مكالمة هاتفية من ASM يطلب الدفع.

حساب المستحقات الفوري

يحسب النظام المستحقات في الوقت الفعلي بالجمع بين: جميع الفواتير غير المدفوعة + البضائع المُرسلة ولكن لم تُفوتر بعد + الطلبات المؤكدة ولكن لم تُرسَل بعد - المدفوعات المستلمة (بما في ذلك الشيكات قيد التحصيل) - الإشعارات الدائنة المعتمدة. يعطي هذا موقفاً ائتمانياً فورياً حقيقياً، وليس لقطة قديمة من دفاتر الأمس.

لكي يكون الحساب دقيقاً، يجب أن يلتقط النظام كل معاملة فور حدوثها. عندما يقوم موزع بالدفع عبر UPI في الساعة 10:30 صباحاً، يجب أن يعكس حد الائتمان ذلك بحلول الساعة 10:31 صباحاً، مما يسمح للطلب المحظور بالمتابعة. هذا الانعكاس الفوري مستحيل في سير العمل القائم على Tally حيث يحدث إدخال البيانات في نهاية اليوم. تتكامل وحدة تحصيل المدفوعات مع الأنظمة المصرفية لالتقاط المدفوعات الرقمية في الوقت شبه الفعلي.

التقادم والتصعيد الآلي

تنشئ وحدة التحليلات فئات تقادم (0-7 أيام، 8-15 يوماً، 16-30 يوماً، 30+ يوماً) وتطلق تصعيداً آلياً:

- عند 80% من استخدام الائتمان: تذكير SMS للموزع بالمستحقات الحالية والحد المتاح

- عند 100% من الاستخدام: تنبيه بريد إلكتروني إلى ASM مع تفاصيل الموزع وتفصيل التقادم

- عند 110% (بعد التجاوز): تنبيه إلى المدير الإقليمي مع تاريخ التجاوز وتقييم المخاطر

- عند 120%: تعليق تلقائي لجميع الطلبات، تصعيد إلى رئيس المالية، وضع الموزع على "قائمة المراقبة"

- عند تجاوز 30 يوماً: إنشاء آلي لإشعار المطالبة، تعيين مهمة تحصيل ميداني

كل خطوة تصعيد موثقة لأغراض التدقيق ومرئية على لوحة معلومات إدارة ائتمان الموزع.

التعديل الديناميكي للائتمان

الموزعون الأفضل أداءً الذين يدفعون باستمرار في الوقت المحدد ويزيدون الأحجام يستحقون حدود ائتمان أعلى. يمكن للنظام التوصية بزيادات حد الائتمان بناءً على تاريخ المدفوعات، واتجاهات الشراء، وتسجيل المخاطر. وعلى العكس، يطلق الموزعون ذوو سلوك الدفع المتدهور توصيات بتخفيض حد الائتمان. يحل هذا النهج الديناميكي محل عملية مراجعة الائتمان السنوية التي تتبعها معظم شركات FMCG بدورة تحسين ائتمان مستمرة قائمة على البيانات.

تسجيل الائتمان لتجار التجزئة والموزعين الفرعيين

تمتد إدارة الائتمان إلى ما هو أبعد من العلاقة بين العلامة التجارية والموزع. الموزعون أنفسهم يمنحون ائتماناً لتجار التجزئة والموزعين الفرعيين، غالباً بشكل غير رسمي. قد يكون لدى الموزع 50 لكح روبية مستحقة من 500 تاجر تجزئة، دون طريقة منهجية لتقييم أي من تجار التجزئة يستحق الائتمان وأيهم محفوف بالمخاطر.

يأخذ نظام تسجيل الائتمان القائم على DMS لتجار التجزئة في الاعتبار:

| عامل التسجيل | الوزن | مصدر البيانات |

|---|---|---|

| تاريخ المدفوعات (آخر 6 أشهر) | 30% | سجلات الفواتير والمدفوعات |

| اتساق الطلبات | 20% | بيانات إدارة الطلبات |

| متوسط أيام الدفع | 20% | وحدة تتبع المدفوعات |

| تاريخ الشيكات المرتدة | 15% | التسوية المصرفية |

| قِدم العمل | 10% | بيانات تجار التجزئة الرئيسية |

| السمعة في السوق | 5% | إدخال البائع عبر تطبيق الموبايل |

تجار التجزئة الذين يسجلون أعلى من 80 يحصلون على حدود ائتمان أعلى ونوافذ دفع أطول. أولئك الذين يسجلون أقل من 50 يوضعون على شروط الدفع النقدي فقط أو الدفع المقدم. يحل هذا النهج القائم على البيانات محل الحكم الذاتي للبائع، الذي غالباً ما يفضل تجار التجزئة الودودين على الجديرين بالائتمان. يوفر حل تتبع تجار التجزئة لدينا أساس البيانات لتسجيل ائتمان تجار التجزئة.

إدارة الائتمان اليدوية مقابل الآلية

| المعيار | يدوي/Tally | آلي بـ DMS |

|---|---|---|

| حداثة بيانات المستحقات | اليوم السابق أو أقدم | فوري (في غضون دقائق) |

| حظر الطلبات | فحص يدوي من قبل ASM | حظر صارم آلي |

| تتبع التجاوز | لا يوجد مسار تدقيق | مسار تدقيق كامل مع سلسلة الموافقة |

| تنبيهات التقادم | مراجعة شهرية أو ربع سنوية | تنبيهات آلية يومية |

| تسوية المدفوعات | مطابقة يدوية في Tally | مطابقة تلقائية مع موجزات البنك |

| رؤية DSO | تُحسب ربع سنوياً في Excel | فوري لكل موزع |

| منع الديون المعدومة | تفاعلي (بعد التخلف) | استباقي (إشارات إنذار مبكر) |

| مراجعة حد الائتمان | سنوي أو حسب الحاجة | تسجيل ديناميكي مستمر |

حسابات رأس المال العامل: تأثير مراقبة الائتمان

ضع في اعتبارك شركة FMCG بإيرادات توزيع سنوية تبلغ 80 كرور روبية ومتوسط DSO (أيام المبيعات المستحقة) 28 يوماً:

- رأس المال العامل المحجوز: 80 كرور روبية × (28/365) = 6.14 كرور روبية

- إذا انخفض DSO إلى 18 يوماً: 80 كرور روبية × (18/365) = 3.95 كرور روبية

- رأس المال العامل المحرر: 6.14 كرور روبية - 3.95 كرور روبية = 2.19 كرور روبية

- بتكلفة رأس مال 14%: توفير سنوي 30.7 لكح روبية في تكاليف الفوائد وحدها

للسياق، التكلفة السنوية لمنصة DMS عادةً ما تكون 3-8 لكح روبية. فائدة رأس المال العامل وحدها توفر ROI 4-10 أضعاف. أضف تقليل شطب الديون المعدومة (عادة توفير 10-30 لكح روبية سنوياً) ودورات أسرع من الطلب إلى النقد، ويتجاوز إجمالي ROI 8-15 ضعفاً. راجع دليلنا التفصيلي حول حساب ROI لبرامج التوزيع.

خمس استراتيجيات لتحسين DSO

- التطبيق الفوري للائتمان: حظر الطلبات عند انتهاك الحدود، دون استثناءات بدون موافقة موثقة. هذا التغيير الواحد عادة ما يقلل DSO بمقدار 5-8 أيام في الربع الأول.

- الحوافز المرتبطة بالدفع: خصومات الدفع المبكر (1-2% للدفع في غضون 7 أيام) ممولة من توفير رأس المال العامل. خصم نقدي 1% على فاتورة 10 لكح روبية يكلف 10,000 روبية ولكن يوفر 4,000-6,000 روبية في الفوائد على رأس المال العامل، مع تبرير الرصيد بتحويل نقدي أسرع.

- تكامل المدفوعات الرقمية: تتبع مدفوعات UPI وNEFT وRTGS من خلال وحدة تحصيل المدفوعات. عندما يستطيع الموزعون رؤية مستحقاتهم والدفع عبر UPI مباشرة من تطبيق الموبايل، تنخفض احتكاكات الدفع بشكل كبير.

- الانتقال من الشيكات إلى الرقمي: القضاء على التعويم الذي يستغرق 3-5 أيام لتصفية الشيكات من خلال تشجيع المدفوعات الرقمية. لا يزال العديد من الموزعين في كولكاتا، وتشيناي، والمدن الكبرى الأخرى يدفعون بالشيكات بدافع العادة وليس الضرورة. حافز صغير للدفع الرقمي يسرع الانتقال.

- إيقاع التسوية الأسبوعي: الانتقال من دورات التسوية الشهرية إلى الأسبوعية للموزعين ذوي الحجم الكبير. هذا يقلل من متوسط المستحقات لكل موزع ويخلق نمط تدفق نقدي أكثر قابلية للتنبؤ لكلا الطرفين.

إدارة الائتمان لتوزيع الألبان

يقدم توزيع الألبان تحديات ائتمانية فريدة بسبب دورات الطلب اليومية. يقوم موزع الألبان بتقديم الطلبات كل يوم، ويتلقى البضائع كل يوم، ويجب أن يدفع بشكل مثالي كل يوم أو كل بضعة أيام. يعني العمر الافتراضي القصير لمنتجات الألبان أن العلامة التجارية لا تستطيع تحمل إيقاف الإمداد (سوف تفسد المنتجات في المصنع)، ولكن الاستمرار في الإمداد لموزع متجاوز للحد يضاعف من مخاطر الائتمان.

تشمل استراتيجيات إدارة الائتمان الفعالة الخاصة بـ توزيع الألبان:

- إعادة حساب حد الائتمان اليومي: على عكس منتجات FMCG الشهرية، يجب تحديث حدود ائتمان الألبان يومياً بناءً على عمليات التسليم والمدفوعات في اليوم السابق

- تعديل مخاطر المخزون القابل للتلف: يشمل التعرض الائتماني قيمة المخزون في التخزين البارد للموزع الذي يمكن أن يصبح عديم القيمة إذا تدهورت العلاقة

- ترتيبات الخصم التلقائي: تعليمات دائمة للخصم التلقائي اليومي/الأسبوعي عبر UPI المرتبط بقيمة التسليم

- التحصيل على مستوى المسار: يقوم موظفو التسليم بتحصيل المدفوعات أثناء التسليم في اليوم التالي، مما يقلل دورة الدفع إلى 24-48 ساعة

للاستراتيجيات الخاصة بالألبان، اقرأ أدلتنا الشاملة حول برامج توزيع الألبان وتحصيل المدفوعات لموزعي الألبان.

دراسة حالة: شركة FMCG في أحمد آباد

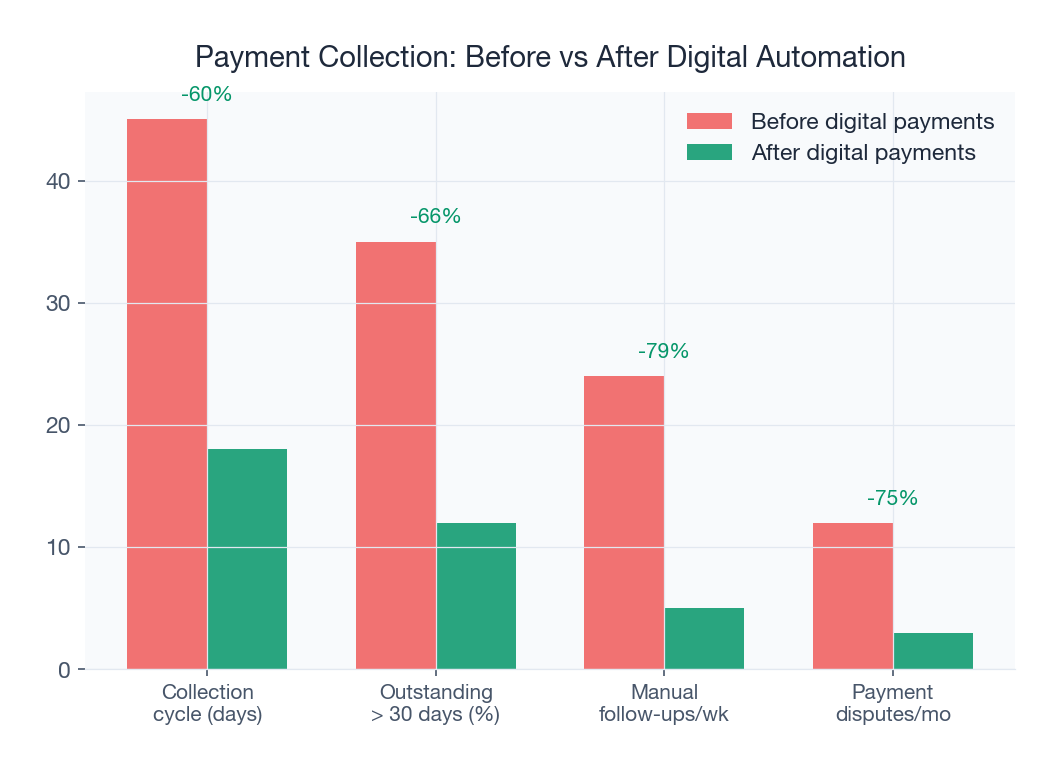

قامت علامة تجارية FMCG تعمل من خلال 180 موزعاً في ولاية غوجارات بتنفيذ وحدة إدارة الائتمان من SpireStock. كان لدى الشركة DSO يبلغ 34 يوماً و 4.2 كرور روبية محجوزة في مستحقات الموزعين. كانت تجاوزات حد الائتمان تعمل بنسبة 55% من جميع الطلبات، مما يعني أن إطار عمل مراقبة الائتمان كان غير فعال بشكل فعلي.

- انخفض DSO من 34 يوماً إلى 16 يوماً في غضون 6 أشهر من التنفيذ

- انخفضت المستحقات من 4.2 كرور روبية إلى 1.8 كرور روبية، مما حرر 2.4 كرور روبية من رأس المال العامل

- انخفضت تجاوزات حد الائتمان من 55% من الطلبات إلى 8%، مع توثيق كل تجاوز والموافقة عليه على المستوى المناسب

- انخفضت شطوبات الديون المعدومة من 18 لكح روبية/سنة إلى 2.5 لكح روبية/سنة، توفير 15.5 لكح روبية سنوياً

- تحسن رضا الموزعين لأن القواعد الشفافة والمتسقة حلت محل التطبيق التعسفي

- تحسنت كفاءة التحصيل (الدفع ضمن فترة الائتمان) من 62% إلى 91%

إدارة الائتمان متعددة العلامات التجارية: منظور الموزع

بالنسبة للموزعين الذين يتعاملون مع 5-15 علامة تجارية، تعمل إدارة الائتمان في كلا الاتجاهين: يتلقون ائتماناً من العلامات التجارية ويمنحون ائتماناً لتجار التجزئة. قد يكون لدى موزع متعدد العلامات التجارية في سورات 15 لكح روبية ائتمان من العلامة التجارية A، و 8 لكح روبية من العلامة التجارية B، و 20 لكح روبية من العلامة التجارية C، بينما يمنح في الوقت نفسه 50 لكح روبية من الائتمان الإجمالي لـ 300 تاجر تجزئة. تتطلب ديناميكيات التدفق النقدي لهذا الموقع الوسيط إدارة دقيقة.

عندما يؤخر تجار التجزئة الدفع، يزداد استخدام الائتمان لدى الموزع مع العلامات التجارية. إذا تم حظر الموزع من قبل العلامة التجارية A بسبب المستحقات التي تتجاوز الحد، ولكن السبب الأساسي هو عدم دفع تجار التجزئة لمنتجات العلامة التجارية A، فإن المشكلة تتطلب إجراء تحصيل على مستوى تجار التجزئة، وليس مجرد دفع للعلامة التجارية A. يتيح DMS الذي يتتبع المستحقات على مستوى العلامة التجارية لتاجر التجزئة (مقدار ما يدين به كل تاجر تجزئة لمنتجات كل علامة تجارية) هذا المستوى من تحليل السبب الجذري. تُظهر وحدة التحليلات هذه الرؤى في لوحات معلومات قابلة للتنفيذ يمكن لفريق التحصيل لدى الموزع التصرف بناءً عليها يومياً.

الأخطاء الشائعة في إدارة الائتمان

- تعيين حدود ائتمان مرتفعة جداً: الكرم في الائتمان لكسب الموزعين يخلق مشاكل طويلة الأجل في رأس المال العامل. ابدأ بـ 50% من المشتريات الشهرية المتوقعة وزدها بناءً على الأداء.

- عدم المراجعة الدورية: حدود الائتمان المحددة عند الإعداد ولا يتم تنقيحها أبداً بناءً على الأداء الفعلي. تتغير ظروف السوق، وتنمو أعمال الموزعين أو تتقلص، ويجب أن تعكس حدود الائتمان الواقع الحالي.

- تجاهل المدفوعات الجزئية: قبول المدفوعات الجزئية دون ربطها بفواتير محددة يخلق كوابيس تسوية. قم دائماً بتطبيق المدفوعات على أقدم الفواتير أولاً (تطبيق دفع FIFO).

- التجاوز دون مساءلة: السماح بالتجاوزات دون تتبع من وافق ولماذا. يجب أن يتطلب كل تجاوز تبريراً موثقاً وأن يكون مرئياً في التقارير.

- معاقبة الموزعين الجيدين: تطبيق نفس القواعد الصارمة على الدافعين المنتظمين في الوقت المحدد والمتخلفين المزمنين. النهج المتدرج يكافئ سلوك الدفع الجيد بحدود أعلى ومرونة أكبر.

استكشف حلولنا الأوسع لـ توزيع FMCG وتوزيع السلع الاستهلاكية. تعرف على قدرات تتبع التوزيع والتنبؤ بالطلب التي تكمل إدارة الائتمان، واقرأ مقارنتنا بين التوزيع اليدوي والرقمي لفهم إمكانات التحول الكاملة.

هل المدفوعات المستحقة تأكل من ربحيتك؟ تفرض وحدة إدارة الائتمان من SpireStock الحدود في الوقت الفعلي، وتقلل DSO بنسبة 30-50%، وتحرر كرورات في رأس المال العامل. ابدأ تجربتك المجانية أو اطلع على الأسعار لترى التأثير على نتيجتك النهائية.

المصادر والمراجع

الأسئلة المتكررة

يتراوح متوسط DSO في توزيع FMCG الهندي بين 21-45 يوماً اعتماداً على الفئة والمنطقة. يميل توزيع الألبان إلى DSO أقل (7-15 يوماً) بسبب المنتجات القابلة للتلف، بينما تكون الأطعمة المعبأة ومنتجات العناية المنزلية أعلى DSO (25-45 يوماً). تحقق الشركات الرائدة DSO أقل من 15 يوماً مع التطبيق الرقمي للائتمان.

أولاً، حقق في السبب الجذري. إذا كان لدى الموزع مشاكل حقيقية في التدفق النقدي، ففكر في تخفيض حد الائتمان وزيادة تكرار الطلبات. إذا كان الموزع ينمو بسرعة، فقد تكون زيادة حد الائتمان مبررة. استخدم DMS لتتبع أنماط الدفع وأجرِ محادثة مدعومة بالبيانات. لا تسمح أبداً بالتشغيل المزمن فوق الحد دون تصعيد موثق.

يُوصى بالنموذج الهجين (المبلغ والأيام معاً) لمعظم موزعي FMCG. حد الائتمان وحده لا يمنع الفواتير القديمة من التراكم. أيام الائتمان وحدها لا تمنع مخاطر التركز. يطلق النموذج الهجين الحظر عند انتهاك أي من الشرطين، مما يوفر حماية شاملة.

يوفر تتبع المدفوعات الرقمية (UPI، NEFT، RTGS) رؤية فورية للمدفوعات. عندما يقوم الموزع بالدفع عبر UPI، يعكسها DMS خلال دقائق، مما يحرر فوراً حد الائتمان للطلبات الجديدة. تستغرق مدفوعات الشيكات تأخيراً للتصفية يتراوح بين 3-5 أيام يظل خلالها حد الائتمان مستهلكاً.

بالنسبة لشركة بإيرادات توزيع تتراوح بين 50-100 كرور روبية، فإن تقليل DSO بمقدار 10 أيام يحرر 1.5-3 كرور روبية من رأس المال العامل. وبتكلفة رأس مال 14%، يوفر هذا 20-40 لكح روبية سنوياً في تكاليف الفوائد. أضف تقليل شطب الديون المعدومة (عادة توفير 10-20 لكح روبية) ويبلغ إجمالي ROI 5-10 أضعاف تكلفة البرنامج.

ابدأ بحذر. حدد حد الائتمان الأولي بنسبة 50% من المشتريات الشهرية المتوقعة مع فترة ائتمان 15 يوماً. بعد 3 أشهر من المدفوعات المنتظمة في الوقت المحدد، ارفع إلى 75%. بعد 6 أشهر، راجع وحدد الحد طويل الأجل بناءً على الأداء الفعلي. يتتبع DMS تاريخ المدفوعات لاتخاذ قرارات ائتمانية مدفوعة بالبيانات.

ميزات SpireStock ذات الصلة

صناعات ذات صلة

برنامج شامل لتوزيع منتجات الألبان لعلامات الحليب واللبن والجبن والسمن. إدارة الطلبات والصناديق وسلسلة التبريد وفوترة GST في منصة واحدة.

تبسيط توزيع FMCG مع إدارة الطلبات والتخطيط حسب المسار وتتبع تجار التجزئة وفوترة GST. مبني لسلاسل توريد FMCG الهندية.

إدارة التوزيع لعلامات السلع الاستهلاكية. إدارة الموزعين وتجار التجزئة والمخططات وتحليلات المبيعات في جميع أنحاء الهند. ابدأ تجربة مجانية.

حلول ذات صلة

تتبع دفعات الموزعين وتجار التجزئة. تحصيل نقدي وUPI وشيكات مع التسوية وتقارير التقادم وإدارة حد الائتمان.

إدارة شبكة الموزعين بالكامل رقميًا. الإلحاق وحدود الائتمان وتتبع المستحقات وتحليلات الأداء. ابدأ تجربة مجانية.

تتبع وإدارة شبكة التجزئة الخاصة بك. وسم المنافذ جغرافيًا والتقاط المبيعات الثانوية وإدارة المسارات ومراقبة أداء تجار التجزئة. جرّب SpireStock.

كيانات ذات صلة

هل أنت مستعد لتبسيط عملية التوزيع؟

ابدأ تجربتك المجانية لمدة 30 يوماً واكتشف كيف يمكن لـ SpireStock تحويل عملية توزيع الألبان أو السلع الاستهلاكية الخاصة بك، من استلام الطلبات إلى استرداد الصناديق.

SpireStock Team

خبراء تكنولوجيا التوزيع

يكتب SpireStock Team لصالح SpireStock حول إدارة التوزيع وتحسين سلسلة التوريد والعمليات الميدانية لعلامات الألبان وFMCG الهندية.