FMCG वितरकांसाठी खेळत्या भांडवलाचे आव्हान

भारतातील प्रत्येक FMCG वितरक एक आर्थिक विरोधाभास अनुभवतो: व्यवसाय कागदावर फायदेशीर असतो परंतु रोख रकमेची सतत टंचाई असते. अहमदाबाद, पुणे, किंवा लखनौ मधील कोणत्याही वितरकाच्या ऑफिसमध्ये जा, आणि तुम्हाला एक मालक भेटेल जो तुम्हाला त्याच्या उत्पादन पोर्टफोलिओवर ४-८% मार्जिन दाखवू शकतो परंतु त्याच्या बँक खात्यातील शिल्लक त्या मार्जिन्सना का प्रतिबिंबित करत नाही हे सांगू शकत नाही. उत्तर म्हणजे खेळते भांडवल — वितरक स्टॉकसाठी पैसे देतो त्या क्षणापासून तो रिटेलर्सकडून पैसे गोळा करतो त्या क्षणापर्यंत अडकलेली रक्कम.

दरमहा ₹५०-८० लाख विक्री हाताळणाऱ्या सामान्य FMCG वितरकासाठी, कोणत्याही क्षणी ₹८-१५ लाख रिसिव्हेबल्समध्ये अडकलेले असतात. ही विसंगती नाही किंवा खराब व्यवस्थापनाचे लक्षणही नाही — ही भारतातील FMCG वितरण मॉडेलची संरचनात्मक वास्तविकता आहे. वितरक शून्य दिवशी ब्रँड किंवा CFA कडून स्टॉक खरेदी करतो, बहुतेकदा ७-१५ दिवसांत पैसे देतो. तो रिटेलर्सना ७-२१ दिवसांच्या क्रेडिट अटींवर विकतो. रिटेलर्स, त्यांच्या बाजूने, ते करू शकतील तेव्हा पैसे देतात, संकलन चक्रे प्रत्यक्षात १५-४५ दिवसांपर्यंत वाढवतात. परिणाम म्हणजे एक कायमस्वरूपी रोख रकमेची तफावत जी कुठूनतरी निधीसाठी पुरवली पाहिजे. हे संरचनात्मक आव्हान म्हणजे एक कारण आहे की भारतातील FMCG वितरण उद्योग तुलनेने अंदाजे मागणी असूनही भांडवल-केंद्रित राहिला आहे.

या तफावतीची किंमत अमूर्त नाही. १२-१५% च्या मध्यम व्याजदरांवरही, ₹१० लाख खेळत्या भांडवलाच्या वित्तपुरवठ्यासाठी वार्षिक ₹१.२-१.५ लाख खर्च येतो. ₹८० लाख मासिक विक्रीवर ५% निव्वळ मार्जिन कमावणाऱ्या वितरकासाठी (सर्व खर्चांनंतर ₹४.८ लाख वार्षिक निव्वळ नफा), ते व्याज बिल निव्वळ कमाईच्या २५-३०% प्रतिनिधित्व करते. हे ₹२ कोटी मासिक करणाऱ्या मोठ्या वितरकापर्यंत वाढवा, आणि ₹३०-४० लाख रिसिव्हेबल्सवरील व्याज खर्च वार्षिक ₹४-६ लाखांपर्यंत पोहोचू शकतो — दोन अतिरिक्त सेल्समन भरती करण्यासाठी किंवा डिलिव्हरी वाहनात गुंतवणूक करण्यासाठी पुरेसा.

पीक हंगामांमध्ये खेळत्या भांडवलाचे आव्हान तीव्र होते. दिवाळी, नवरात्र आणि रमजान सारख्या उत्सव कालावधीत ब्रँड्स स्कीम्स पुश करतात आणि रिटेलर्स साठा करतात तेव्हा इन्व्हेंटरीच्या गरजा ४०-८०% वाढू शकतात. उन्हाळ्याच्या महिन्यांत पेये, आइस्क्रीम आणि कूलिंग उत्पादनांची मागणी ३-५x वाढते. या पीक्सदरम्यान, सामान्यतः ₹१२ लाख खेळते भांडवल लागणाऱ्या वितरकाला अचानक ₹२०-२५ लाख लागू शकतात — आणि वित्तपुरवठा आठवड्यांत नव्हे तर दिवसांत उपलब्ध असला पाहिजे. भारतातील वितरण व्यवसाय कसे चालतात याची सर्वसमावेशक माहिती मिळवण्यासाठी, FMCG वितरण व्यवसाय कसा सुरू करावा यावरील आमचे मार्गदर्शक पहा.

व्याज हा शांत मार्जिन किलर आहे. ₹६० लाख मासिक विक्री असलेल्या वितरकासाठी हे विभाजन विचारात घ्या:

| उत्पन्न घटक | वार्षिक रक्कम (₹) | उत्पन्नाची % |

|---|---|---|

| एकूण उत्पन्न | ७,२०,००,००० | १००% |

| एकूण मार्जिन (व्यापार + स्कीम) | ५७,६०,००० | ८.०% |

| परिचालन खर्च (कर्मचारी, भाडे, वाहतूक) | ३०,००,००० | ४.२% |

| खेळत्या भांडवलावरील व्याज (₹१२L @ १४%) | १,६८,००० | ०.२३% |

| वाहन/पायाभूत सुविधा कर्जावरील व्याज | १,८०,००० | ०.२५% |

| बुडीत कर्ज / राइट-ऑफ | २,१६,००० | ०.३०% |

| करपूर्व निव्वळ नफा | २१,९६,००० | ३.०५% |

खेळत्या भांडवलावरील ते ₹१.६८ लाख व्याज उत्पन्नाची टक्केवारी म्हणून लहान दिसू शकते, परंतु ते निव्वळ नफ्याच्या ७.६% प्रतिनिधित्व करते. आणि या गणनेत वितरक १४% वर कर्ज घेत असल्याचे गृहीत धरले आहे — बरेच वितरक, विशेषतः अनौपचारिक क्रेडिट किंवा वैयक्तिक कर्जांवर अवलंबून असलेले, १८-२४% देतात. त्या दरांवर, व्याज वार्षिक उत्पन्नाच्या २-६% वापरू शकते, एक सभ्य वितरण व्यवसाय ब्रेक-इव्हन प्रस्तावात बदलू शकते.

तुमचे रोख रूपांतर चक्र समजून घेणे

वित्तपुरवठा पर्याय शोधण्यापूर्वी, प्रत्येक वितरकाने त्यांचे रोख रूपांतर चक्र (CCC) समजून घेतले पाहिजे — इन्व्हेंटरीसाठी पैसे देणे आणि विक्रीतून रोख रक्कम गोळा करणे यामधील दिवसांची संख्या. वितरण वित्तात CCC ही सर्वात महत्त्वाची संख्या आहे, तरीही १०% पेक्षा कमी भारतीय FMCG वितरक त्याचा स्पष्टपणे मागोवा घेतात. बहुतेक अंतःप्रेरणेवर चालतात, हे माहीत असते की त्यांच्याकडे नेहमी रोख रकमेची कमतरता असते परंतु नक्की का किंवा ते कसे दुरुस्त करावे हे समजून घेतल्याशिवाय.

रोख रूपांतर चक्राचे तीन घटक आहेत:

- डेज इन्व्हेंटरी आउटस्टँडिंग (DIO): स्टॉक तुमच्या गोदामात विकला जाण्यापूर्वी सरासरी किती दिवस राहतो. सुव्यवस्थित FMCG वितरकासाठी, हे ८-१५ दिवस असावे. जर तुमचा DIO २० पेक्षा जास्त असेल, तर तुम्ही एकतर जास्त ऑर्डर करत आहात किंवा खूप संथ-गती SKUs ठेवत आहात.

- डेज सेल्स आउटस्टँडिंग (DSO): विक्रीनंतर पेमेंट गोळा करण्यासाठी सरासरी किती दिवस लागतात. FMCG रिटेल क्रेडिटसाठी, हे सामान्यतः १५-३० दिवस असते, जरी ते मोठ्या संस्थात्मक खरेदीदारांसाठी किंवा मंदीच्या काळात ४५+ दिवसांपर्यंत वाढू शकते.

- डेज पेएबल आउटस्टँडिंग (DPO): तुम्ही तुमच्या पुरवठादाराला (ब्रँड किंवा CFA) पैसे देण्यासाठी किती दिवस घेता. बहुतेक ब्रँड्स ७-१५ दिवसांत पेमेंटची अपेक्षा करतात, काही उच्च-व्हॉल्यूम वितरकांसाठी २१-३० दिवसांच्या अटी देतात.

सूत्र सोपे आहे: CCC = DIO + DSO - DPO

१२ दिवसांचा DIO, २५ दिवसांचा DSO, आणि १० दिवसांचा DPO असलेल्या सामान्य वितरकासाठी, CCC १२ + २५ - १० = २७ दिवस आहे. याचा अर्थ वितरकाला इतर स्रोतांकडून २७ दिवसांच्या खेळत्या भांडवलाचा निधी द्यावा लागेल. ₹६० लाख मासिक विक्रीवर, ते कोणत्याही क्षणी ऑपरेटिंग सायकलमध्ये अडकलेल्या ₹५४ लाख (६० x २७/३०) मध्ये भाषांतरित होते. मार्जिन्सचा विचार केल्यानंतरही, या वितरकाला ऑपरेशन्स टिकवण्यासाठी सुमारे ₹४९-५० लाख बाह्य खेळते भांडवल लागते.

बहुतेक वितरक रिटेलर्सना वित्तपुरवठा का करत आहेत

हे अस्वस्थ सत्य आहे: जेव्हा वितरक रिटेलरला क्रेडिटवर विकतो, तेव्हा वितरक प्रभावीपणे रिटेलरची बँक म्हणून काम करत असतो. रिटेलर आज ₹१०,००० किमतीचा माल मिळवतो आणि २१ दिवसांत ₹१०,००० देतो. जर वितरक १४% वार्षिक व्याजावर हा क्रेडिट निधीतून पुरवत असेल, तर २१ दिवसांसाठी ₹१०,००० देण्याचा खर्च सुमारे ₹८१ आहे. ₹१०,००० मालावर ₹८००-१,००० च्या सामान्य मार्जिनवर, वित्तपुरवठा खर्च त्या व्यवहारावरील मार्जिनच्या ८-१०% खातो.

हे शेकडो रिटेलर्स आणि दरमहा हजारो इनव्हॉइसेसमध्ये गुणाकार करा, आणि एकूण वित्तपुरवठा खर्च लक्षणीय होतो. तरीही बहुतेक वितरक याबद्दल अशा प्रकारे विचार करत नाहीत — ते क्रेडिटला एक स्पर्धात्मक गरज मानतात (जे ते आहे) त्याची अचूक किंमत मोजल्याशिवाय. दरम्यान, रिटेलर्सना वितरकाकडून व्याज-मुक्त वित्तपुरवठा मिळत आहे तर बहुतेकदा त्यांच्या दुकानाच्या ड्रॉवरमध्ये पुरेशी रोख रक्कम बसून आहे.

म्हणूनच स्वयंचलित पेमेंट संकलन आणि क्रेडिट मर्यादा अंमलबजावणी सारखी साधने केवळ ऑपरेशनल सुविधा नाहीत — ती थेट नफा लीव्हर आहेत. ₹६० लाख मासिक विक्रीवर तुमचा DSO २५ दिवसांवरून १८ दिवसांवर कमी केल्याने ₹१४ लाख खेळते भांडवल मुक्त होते आणि १४% वर वार्षिक ₹१.६ लाख व्याज वाचवते. क्रेडिट डिफॉल्ट कमी करणे आणि संकलन सुधारण्यावर अधिक माहितीसाठी, वितरक क्रेडिट डिफॉल्ट कमी करणे यावरील आमचे तपशीलवार मार्गदर्शक पहा.

तुमच्या भांडवलाचा वास्तविक खर्च मोजणे

बरेच वितरक त्यांच्या भांडवलाच्या खर्चाचा अंदाज कमी लावतात कारण ते फक्त त्यांच्या प्राथमिक कर्ज किंवा ओव्हरड्राफ्टवरील व्याजदर मोजतात. वास्तविक खर्चामध्ये हे समाविष्ट आहे:

- प्राथमिक कर्ज खर्च: बँक OD, NBFC कर्ज, किंवा इतर औपचारिक क्रेडिट सुविधेवरील व्याज.

- प्रोसेसिंग शुल्क: कर्जदारांकडून वितरण किंवा नूतनीकरणावेळी आकारले जाणारे १-३% अग्रिम शुल्क.

- तारणाची संधी किंमत: जर तुम्ही ₹१५ लाख OD मर्यादेसाठी ₹५० लाख किमतीची मालमत्ता तारण ठेवली असेल, तर त्या तारणाच्या अवास्तविक क्षमतेला किंमत असते.

- अनौपचारिक कर्ज खर्च: बरेच वितरक वैयक्तिक कर्ज, क्रेडिट कार्ड कॅश अॅडव्हान्स (२४-३६% वार्षिक), किंवा मित्र आणि कुटुंबाकडून कर्ज घेऊन भरपाई करतात.

- लवकर पेमेंट सवलत गमावलेली: काही ब्रँड्स तत्काळ पेमेंटसाठी १-२% रोख सवलत देतात. जर तुम्ही १४% वर कर्ज घेऊन ३ दिवसांत पेमेंट करण्यासाठी २% सवलत घेण्याऐवजी १५ दिवसांत पेमेंट करत असाल, तर सवलत वाचवलेल्या व्याजापेक्षा जास्त आहे की नाही ते मोजा.

जो वितरक बँक OD कडून १४% वर ₹१० लाख, NBFC कडून १८% वर ₹५ लाख, आणि अनौपचारिकरित्या २४% वर ₹३ लाख कर्ज घेतो त्याची भांडवलाची मिश्रित किंमत सुमारे १७% आहे. वित्तपुरवठा पर्यायांचे मूल्यांकन करताना आणि ऑपरेशनल सुधारणांचे ROI मोजताना ही संख्या वापरायची आहे.

वित्तपुरवठा पर्याय १: बँक ओव्हरड्राफ्ट (OD)

बँक ओव्हरड्राफ्ट सुविधा हे भारतीय वितरकांसाठी सर्वात जुने आणि सर्वात मोठ्या प्रमाणावर वापरले जाणारे खेळते भांडवल साधन आहे. OD ही तुमच्या चालू खात्याशी संलग्न रिव्हॉल्व्हिंग क्रेडिट लाइन आहे — तुम्ही मंजूर मर्यादेपर्यंत पैसे काढू शकता, परतफेड करू शकता आणि गरजेनुसार पुन्हा काढू शकता. व्याज फक्त वापरलेल्या रकमेवर आकारले जाते, संपूर्ण मंजूर मर्यादेवर नाही, ज्यामुळे चढ-उतार होणाऱ्या रोख गरजा असलेल्या व्यवसायांसाठी ते कार्यक्षम बनते.

हे कसे कार्य करते

बँक तुमच्या व्यवसायाची उलाढाल, तारणाचे मूल्य आणि क्रेडिटयोग्यतेच्या आधारे OD मर्यादा मंजूर करते. ₹६०-८० लाख मासिक उलाढाल आणि मालमत्ता तारण असलेल्या सामान्य FMCG वितरकाला ₹१५-३० लाखाची OD मर्यादा अपेक्षित असू शकते. मर्यादेचा वार्षिक आढावा घेतला जातो, आणि बँक तुमच्या खाते वर्तन आणि व्यवसाय कामगिरीच्या आधारे ती वाढवू किंवा कमी करू शकते.

तुम्ही गरजेनुसार OD मधून पैसे काढता — पुरवठादारांना पैसे देणे, वेतन कव्हर करणे, किंवा हंगामी इन्व्हेंटरी बिल्डअपला निधी देणे. रिटेलर्सकडून संकलन येताच, तुम्ही त्याच खात्यात जमा करता, थकबाकी शिल्लक आणि व्याज शुल्क कमी करता. लवचिकता हा OD चा सर्वात मोठा फायदा आहे: तुम्ही फक्त त्या दिवसांसाठी आणि रकमेसाठी व्याज देता जे तुम्ही प्रत्यक्षात वापरता.

पात्रता आणि आवश्यकता

- व्यवसायाचा कालावधी: ऑडिट केलेल्या आर्थिक विवरणांसह किमान २-३ वर्षांचे ऑपरेशन.

- उलाढाल: बहुतेक बँकांना OD सुविधेसाठी किमान ₹४०-५० लाख वार्षिक उलाढाल लागते.

- तारण: मालमत्ता गहाण ही मानक तारण आवश्यकता आहे. बँका सामान्यतः मालमत्तेच्या बाजार मूल्याच्या ५०-७०% कर्ज देतात. काही बँका तारण म्हणून फिक्स्ड डिपॉझिट, सोने, किंवा म्युच्युअल फंड स्वीकारतात.

- ITR आणि आर्थिक विवरणे: नफ्यासह गेल्या २-३ वर्षांचे आयकर रिटर्न. सकारात्मक निव्वळ संपत्ती दर्शविणारी ताळेबंद.

- बँक स्टेटमेंट्स: नियमित व्यवसाय व्यवहार आणि निरोगी सरासरी शिल्लक दर्शविणारी चालू खात्याची गेल्या १२ महिन्यांची स्टेटमेंट्स.

- CIBIL स्कोर: बहुतेक बँकांसाठी किमान ७००+; सर्वोत्तम दरांसाठी ७५०+.

व्याजदर आणि खर्च

२०२६ मध्ये FMCG वितरकांसाठी बँक OD व्याजदर बँक, तारण गुणवत्ता आणि कर्जदार प्रोफाइलनुसार वार्षिक १०-१४% पर्यंत आहेत. सार्वजनिक क्षेत्रातील बँका (SBI, Bank of Baroda, PNB) सामान्यतः १०-१२% देतात, तर खाजगी बँका (HDFC Bank, ICICI Bank, Axis Bank) ११-१४% आकारतात. प्रोसेसिंग शुल्क मंजूर मर्यादेच्या ०.५-१.५% पर्यंत असते, प्रत्येक वार्षिक नूतनीकरणावर देय.

| पॅरामीटर | सार्वजनिक क्षेत्र बँका | खाजगी क्षेत्र बँका |

|---|---|---|

| व्याजदर श्रेणी | १०-१२% प्रति वर्ष | ११-१४% प्रति वर्ष |

| प्रोसेसिंग शुल्क | ०.५-१.०% | ०.७५-१.५% |

| आवश्यक तारण | होय (मालमत्ता प्राधान्य) | होय (मालमत्ता प्राधान्य) |

| किमान उलाढाल | ₹४० लाख/वर्ष | ₹५० लाख/वर्ष |

| मंजुरीचा वेळ | १५-३० दिवस | १०-२१ दिवस |

| वार्षिक नूतनीकरण | होय | होय |

| कमाल मर्यादा | ₹२ कोटीपर्यंत | ₹५ कोटीपर्यंत |

फायदे आणि तोटे

फायदे: सर्व वित्तपुरवठा पर्यायांमध्ये सर्वात कमी व्याजदर. फक्त वापरलेल्या रकमेवर व्याज भरा. फिक्स्ड EMI ओझ्याशिवाय रिव्हॉल्व्हिंग सुविधा. भविष्यातील गरजांसाठी बँकिंग संबंध आणि क्रेडिट इतिहास तयार करते.

तोटे: मालमत्ता तारण आवश्यक आहे, जे अनेक तरुण किंवा भाडेकरू वितरकांकडे नाही. हळू मंजुरी प्रक्रिया (१५-३० दिवस). वार्षिक नूतनीकरणामध्ये पुन्हा-कागदपत्रे आणि संभाव्य मर्यादा कमी होणे समाविष्ट आहे. बँका कुटुंबातील सदस्यांकडून वैयक्तिक हमी मागू शकतात. प्रस्थापित आर्थिक विवरण नसलेल्या प्रथम-वेळ वितरकांसाठी योग्य नाही.

३+ वर्षांचे ऑपरेशन, ऑडिट केलेली आर्थिक विवरणे आणि तारण म्हणून ऑफर करण्यासाठी मालमत्ता असलेल्या प्रस्थापित वितरकांसाठी बँक OD सर्वोत्तम आहे. जर तुम्ही या प्रोफाइलमध्ये बसत असाल, तर त्याच्या किंमतीच्या फायद्यामुळे OD तुमचा प्राथमिक खेळते भांडवल स्रोत असला पाहिजे — १०-१४% दर पर्यायांपेक्षा ४-१० टक्के बिंदू स्वस्त आहे.

वित्तपुरवठा पर्याय २: NBFC व्यवसाय कर्ज

नॉन-बँकिंग फायनान्शियल कंपन्या (NBFC) हे FMCG वितरकांसाठी एक गंभीर वित्तपुरवठा वाहिनी म्हणून उदयास आले आहेत जे बँक क्रेडिट मिळवू शकत नाहीत किंवा ज्यांना जलद, अधिक लवचिक निधी हवा आहे. NBFC औपचारिक बँकिंग आणि अनौपचारिक क्रेडिटमधील अंतर भरतात, जलद वितरण, कमी कठोर कागदपत्रे आणि अधिक लवचिक पात्रता निकष देतात — उच्च व्याजदरांच्या खर्चावर.

हे कसे कार्य करते

वितरकांसाठी NBFC व्यवसाय कर्ज सामान्यतः १२-३६ महिन्यांत निश्चित मासिक EMI सह टर्म लोन म्हणून रचली जातात, किंवा बँक OD प्रमाणेच रिव्हॉल्व्हिंग क्रेडिट लाइन्स म्हणून परंतु डिजिटल-फर्स्ट अॅप्लिकेशन प्रक्रियांसह. अर्ज ऑनलाइन सुरू केला जाऊ शकतो, कागदपत्रे बँकांपेक्षा हलकी असतात, आणि पूर्व-मंजूर प्रोफाइलसाठी वितरण २-७ दिवसांत होऊ शकते. बरेच NBFC क्रेडिटयोग्यतेचे मूल्यांकन करण्यासाठी GST रिटर्न डेटा आणि बँक स्टेटमेंट विश्लेषण अल्गोरिदम वापरतात, पारंपरिक आर्थिक विवरणांवरील अवलंबित्व कमी करतात.

FMCG वितरकांसाठी प्रमुख NBFC

- Bajaj Finance: भारतातील सर्वात मोठ्या NBFC पैकी एक, SME साठी ₹२ लाख ते ₹५० लाख व्यवसाय कर्ज देत आहे. जलद प्रक्रियेसाठी ओळखले जाते (अस्तित्वात असलेल्या ग्राहकांसाठी ४८ तासांइतके वेगवान). व्याजदर १४-१८%. २+ वर्षांचा व्यवसाय कालावधी आणि किमान ₹२५ लाख वार्षिक उलाढाल आवश्यक.

- IIFL Finance: ₹३० लाखापर्यंत सुरक्षित आणि असुरक्षित व्यवसाय कर्ज देते. कमी दरांसाठी सोने आणि मालमत्ता तारण म्हणून स्वीकारते. व्याजदर १५-२०%. IIFL ची मजबूत शाखा उपस्थिती असलेल्या टियर-२ आणि टियर-३ शहरांमधील वितरकांसाठी चांगला पर्याय.

- Lendingkart: छोट्या व्यवसाय कर्जांमध्ये विशेषज्ञ डिजिटल-फर्स्ट NBFC. ₹५०,००० ते ₹२ कोटी कर्ज. GST आणि बँक स्टेटमेंट विश्लेषणावर आधारित ७२ तासांत मंजुरी. व्याजदर १६-२४%. ₹१० लाखाखालील कर्जांसाठी तारण नाही. विशेषतः लहान वितरक आणि त्यांच्या ऑपरेशनच्या पहिल्या २-३ वर्षांत असलेल्यांमध्ये लोकप्रिय.

- Tata Capital: ₹७५ लाखापर्यंत व्यवसाय कर्ज १४-१९% व्याजदरांसह. महाराष्ट्र, गुजरात आणि दक्षिण भारतात मजबूत. ओव्हरड्राफ्ट-शैली ड्रॉडाउनसह टर्म लोन आणि खेळते भांडवल कर्ज दोन्ही देते.

- Poonawalla Fincorp: SME कर्ज क्षेत्रात झपाट्याने वाढत आहे. डिजिटल प्रक्रियेसह ₹५० लाखापर्यंत व्यवसाय कर्ज. व्याजदर १४-२०%. पश्चिम भारतातील वितरकांसाठी स्पर्धात्मक.

व्याजदर आणि अटी

२०२६ मध्ये FMCG वितरक कर्जांसाठी NBFC व्याजदर वार्षिक १४-२०% पर्यंत आहेत, काही NBFC नवीन व्यवसायांना असुरक्षित कर्जांसाठी २४% पर्यंत आकारतात. दर चार घटकांवर अवलंबून आहे: (१) कर्ज सुरक्षित आहे की असुरक्षित, (२) वितरकाचा क्रेडिट स्कोर आणि व्यवसाय कालावधी, (३) कर्जाची रक्कम आणि कालावधी, आणि (४) NBFC चा स्वतःचा निधी खर्च.

प्रोसेसिंग शुल्क सामान्यतः कर्जाच्या रकमेच्या २-३% असते — बँकांपेक्षा जास्त. पहिल्या ६-१२ महिन्यांत लवकर बंद करण्यासाठी २-५% प्रीपेमेंट दंड लागू होतो. काही NBFC वार्षिक देखभाल शुल्क किंवा कागदपत्र शुल्क आकारतात जे प्रभावी खर्चाला ०.५-१% जोडतात.

फायदे आणि तोटे

फायदे: जलद मंजुरी आणि वितरण (बँकांसाठी १५-३० दिवसांच्या तुलनेत २-७ दिवस). कमी कठोर कागदपत्र आवश्यकता. नवीन व्यवसायांना (१-२ वर्षांचा कालावधी) उपलब्ध. लहान रकमांसाठी असुरक्षित पर्याय उपलब्ध. मोबाईल किंवा लॅपटॉपवरून डिजिटल अॅप्लिकेशन प्रक्रिया.

तोटे: उच्च व्याजदर (बँकांसाठी १०-१४% च्या तुलनेत १४-२०%). २-३% प्रोसेसिंग शुल्क प्रभावी खर्च वाढवते. फिक्स्ड EMI रचना OD च्या तुलनेत लवचिकता कमी करते. प्रीपेमेंट दंड तुम्हाला लॉक करतात. काही NBFC मध्ये आक्रमक रिकव्हरी पद्धती.

NBFC कर्ज वाढत्या वितरकांसाठी सर्वोत्तम आहेत ज्यांना ₹५-२५ लाख त्वरीत हवे आहेत, मालमत्ता तारण देऊ शकत नाहीत, किंवा ज्यांचा व्यवसाय कालावधी ३ वर्षांखाली आहे. बँक OD साठी आवश्यक ट्रॅक रेकॉर्ड तयार करत असताना त्यांना ब्रिज म्हणून वापरा, किंवा तुमची बँक OD मर्यादा संपलेली असताना पीक हंगामांदरम्यान पूरक निधी म्हणून.

वित्तपुरवठा पर्याय ३: इनव्हॉइस डिस्काउंटिंग आणि फॅक्टरिंग

इनव्हॉइस डिस्काउंटिंग ही एक वित्तपुरवठा पद्धत आहे जिथे वितरक त्याची थकबाकी असलेली रिसिव्हेबल्स (न भरलेली इनव्हॉइसेस) तत्काळ रोख रकमेच्या बदल्यात सवलतीवर वित्तदात्याला विकतो. रिटेलर्सच्या पेमेंटसाठी २१-४५ दिवस वाट पाहण्याऐवजी, वितरकाला २४-४८ तासांत इनव्हॉइस मूल्याच्या ८०-९०% मिळतात. वित्तदाता परिपक्वतेवर रिटेलरकडून पूर्ण रक्कम गोळा करतो आणि सवलत त्याचा परतावा म्हणून कमावतो.

हे कसे कार्य करते

प्रक्रिया सरळ आहे. वितरक त्याच्या बिलिंग सिस्टम द्वारे ट्रॅक केल्याप्रमाणे क्रेडिटवर रिटेलर्सना विकल्या जाणाऱ्या मालासाठी इनव्हॉइसेस तयार करतो. तो ही इनव्हॉइसेस इनव्हॉइस डिस्काउंटिंग प्लॅटफॉर्मवर अपलोड करतो. प्लॅटफॉर्म इनव्हॉइसेसची पडताळणी करतो (डुप्लिकेट तपासणे, खरेदीदाराची क्रेडिटयोग्यता पुष्टी करणे, आणि इनव्हॉइस तपशील प्रमाणित करणे). मंजूर झाल्यानंतर, प्लॅटफॉर्म वितरकाच्या बँक खात्यात २४-४८ तासांत इनव्हॉइस मूल्याच्या ८०-९०% पुढे करतो. जेव्हा रिटेलर परिपक्वतेवर इनव्हॉइस भरतो, तेव्हा प्लॅटफॉर्म त्याचे शुल्क वजा करतो आणि उर्वरित १०-२०% वितरकाला सोडतो.

फॅक्टरिंग हे संबंधित परंतु वेगळे उत्पादन आहे. फॅक्टरिंगमध्ये, वित्तदाता संपूर्ण संकलन प्रक्रिया घेतो — रिटेलर वितरकाला नाही, फॅक्टरला थेट पैसे देतो. फॅक्टरिंगमध्ये सामान्यतः एक-वेळच्या इनव्हॉइस डिस्काउंटिंगपेक्षा दीर्घकालीन संबंध आणि उच्च खंड असतात. बहुतेक FMCG वितरकांसाठी, पूर्ण फॅक्टरिंग व्यवस्थांपेक्षा प्लॅटफॉर्मवर इनव्हॉइस डिस्काउंटिंग अधिक प्रवेशयोग्य आणि व्यावहारिक आहे.

प्रमुख प्लॅटफॉर्म्स

- KredX: भारतातील सर्वात मोठा इनव्हॉइस डिस्काउंटिंग प्लॅटफॉर्म. व्यवसायांना इनव्हॉइसेस खरेदी करण्यास इच्छुक संस्थात्मक गुंतवणूकदारांशी जोडतो. ₹१ लाखापासून पुढच्या इनव्हॉइसेसना समर्थन देतो. खरेदीदाराच्या क्रेडिट गुणवत्तेनुसार वार्षिक १२-१६% दर. नवीन विक्रेत्यांसाठी मंजुरीस ३-५ व्यवसाय दिवस लागतात; पुढील व्यवहार २४-४८ तासांत सेटल होतात.

- Vayana Network: मजबूत संस्थात्मक भागीदारींद्वारे समर्थित सप्लाय चेन फायनान्स प्लॅटफॉर्म. उत्पादन आणि वितरणातील SME साठी ट्रेड फायनान्समध्ये विशेषज्ञ. इनव्हॉइस डिस्काउंटिंग आणि व्हेंडर फायनान्सिंग दोन्ही देते. मजबूत कॉर्पोरेट खरेदीदारांद्वारे समर्थित इनव्हॉइसेससाठी ११-१५% चे स्पर्धात्मक दर.

- RXIL (Receivables Exchange of India): भारताचा पहिला TReDS (Trade Receivables Discounting System) प्लॅटफॉर्म, RBI द्वारे नियंत्रित. MSME ना लिलाव प्रक्रियेद्वारे कॉर्पोरेट खरेदीदारांकडून इनव्हॉइसेस डिस्काउंट करण्याची परवानगी देतो. बँका आणि संस्थात्मक गुंतवणूकदार स्पर्धात्मकपणे बोली लावत असल्यामुळे दर सामान्यतः ८-१२% असतात. तथापि, RXIL प्रामुख्याने मोठ्या कॉर्पोरेट्सना MSME पुरवठादारांची सेवा देते — जर त्यांचे खरेदीदार नोंदणीकृत कॉर्पोरेट संस्था असतील तर FMCG वितरक त्याचा वापर करू शकतात.

- M1xchange: RBI ने मंजूर केलेला आणखी एक TReDS प्लॅटफॉर्म. रचना आणि दरांमध्ये RXIL सारखाच. कॉर्पोरेट खरेदीदार आणि MSME विक्रेत्यांचे वाढते नेटवर्क.

खर्च आणि विचार

२०२६ मध्ये FMCG वितरकांसाठी इनव्हॉइस डिस्काउंटिंग दर वार्षिक १२-१८% पर्यंत आहेत. प्रभावी खर्च टेनर (परिपूर्ण शुल्क कमी असले तरीही कमी कालावधीचे वार्षिक दर जास्त असतात), खरेदीदाराची क्रेडिटयोग्यता (सुप्रसिद्ध रिटेलर्स किंवा साखळ्यांकडून इनव्हॉइसेसना चांगले दर मिळतात), आणि प्लॅटफॉर्मची शुल्क रचना (काही प्रति व्यवहार सपाट शुल्क तसेच वार्षिक सदस्यता आकारतात) यावर अवलंबून आहे.

इनव्हॉइस डिस्काउंटिंगचा प्रमुख फायदा म्हणजे यासाठी कोणतेही तारण आवश्यक नाही — इनव्हॉइस स्वतःच सुरक्षा आहे. हे मालमत्ता किंवा गहाण ठेवण्यासाठी इतर मालमत्ता नसलेल्या वितरकांसाठी प्रवेशयोग्य बनवते. तथापि, मर्यादा आहेत: प्लॅटफॉर्म केवळ क्रेडिटयोग्य खरेदीदारांकडून इनव्हॉइसेस डिस्काउंट करेल, अग्रिम दर ८०-९०% आहे (१००% नाही), आणि प्रक्रियेसाठी GST अनुपालन आणि दस्तऐवजीकृत क्रेडिट अटींसह योग्य इनव्हॉइसिंग आवश्यक आहे.

फायदे आणि तोटे

फायदे: तारण आवश्यक नाही — इनव्हॉइसेस सुरक्षा आहेत. २४-४८ तासांत रिसिव्हेबल्सच्या विरोधात तत्काळ रोख रक्कम. ताळेबंदावर कर्ज म्हणून दिसत नाही (हे रिसिव्हेबल्सची विक्री आहे). क्रेडिटयोग्य खरेदीदारांकडून इनव्हॉइसेस असल्यास कोणत्याही कालावधीच्या वितरकांना उपलब्ध. तुमच्या व्यवसायानुसार स्केल — अधिक विक्री म्हणजे डिस्काउंट करण्यासाठी अधिक इनव्हॉइसेस.

तोटे: बँक OD पेक्षा उच्च प्रभावी खर्च (वार्षिक १२-१८%). इनव्हॉइस मूल्याविरोधात फक्त ८०-९०% अग्रिम. दस्तऐवजीकृत क्रेडिट अटींसह योग्य इनव्हॉइसिंग आवश्यक. प्लॅटफॉर्म ऑनबोर्डिंगला ३-५ दिवस लागतात. रोख विक्री किंवा योग्य इनव्हॉइसेसशिवाय विक्रीसाठी योग्य नाही. रिटेलर प्लॅटफॉर्मच्या मूल्यांकनात क्रेडिटयोग्य असला पाहिजे.

इनव्हॉइस डिस्काउंटिंग हे प्रस्थापित रिटेलर्स किंवा साखळ्यांना दस्तऐवजीकृत क्रेडिट अटींवर विकणाऱ्या आणि पारंपरिक कर्ज न जोडता रोख प्रवाह वेगवान करण्याची आवश्यकता असलेल्या वितरकांसाठी सर्वोत्तम आहे. हे विशेषतः पीक हंगामांदरम्यान उपयुक्त आहे जेव्हा रिसिव्हेबल्स वाढतात पण बँक OD मर्यादा आधीच ताणल्या जातात. त्यांच्या इनव्हॉइसिंगची गुणवत्ता आणि कागदपत्रे सुधारण्याचा प्रयत्न करणाऱ्या वितरकांसाठी, SpireStock च्या इनव्हॉइस आणि बिलिंग वैशिष्ट्ये सुनिश्चित करतात की प्रत्येक व्यवहार योग्यरित्या नोंदवला गेला आहे आणि डिस्काउंटिंगसाठी तयार आहे.

वित्तपुरवठा पर्याय ४: सप्लाय चेन फायनान्स

सप्लाय चेन फायनान्स (SCF) ही एक वित्तपुरवठा व्यवस्था आहे जिथे ब्रँड (अँकर किंवा खरेदीदार) ब्रँडच्या स्वतःच्या क्रेडिटयोग्यतेचा फायदा घेऊन त्याच्या वितरकांसाठी स्वस्त क्रेडिटची सोय करतो. मुख्यत्वे, ब्रँड बँक किंवा वित्तदात्याला सांगतो: "हा वितरक माझ्याकडून दरमहा ₹५० लाख माल खरेदी करतो. मी या खरेदीची पुष्टी करतो. कृपया वितरकाला कमी दराने क्रेडिट द्या कारण मी अंतर्निहित व्यापार संबंधाची हमी देत आहे."

हे कसे कार्य करते

सामान्य SCF व्यवस्थेमध्ये, ब्रँड बँक किंवा SCF प्लॅटफॉर्मसह भागीदारी करतो. जेव्हा वितरक ऑर्डर देतो, तेव्हा SCF प्रदाता वितरकाच्या वतीने ब्रँडला पैसे देतो. नंतर वितरक मान्य कालावधीत (सामान्यतः ३०-९० दिवस) SCF प्रदात्याला परतफेड करतो. व्याजदर वितरक स्वतंत्रपणे मिळवू शकेल त्यापेक्षा कमी आहे कारण ब्रँडचे क्रेडिट रेटिंग व्यवहाराला आधार देते.

अर्थशास्त्र आकर्षक आहे. एक मध्यम आकाराचा FMCG वितरक NBFC कडून स्वतंत्रपणे १६-१८% वर कर्ज घेऊ शकतो. परंतु जर ब्रँड — समजा, AAA क्रेडिट रेटिंग असलेली ₹५,००० कोटीची FMCG कंपनी — SCF कार्यक्रमाला अँकर करत असेल, तर वितरक १०-१३% वर क्रेडिट मिळवू शकतो. ३-८ टक्के बिंदूंची बचत पातळ मार्जिनवर चालणाऱ्या वितरकासाठी परिवर्तनकारी असू शकते.

प्रमुख प्लॅटफॉर्म्स आणि कार्यक्रम

- Credlix: FMCG आणि उत्पादनासाठी समर्पित सप्लाय चेन फायनान्स प्लॅटफॉर्म. स्पर्धात्मक दरांवर वितरक वित्तपुरवठा वाढवण्यासाठी ब्रँड्सशी काम करते. वितरक ऑनबोर्डिंग ब्रँडद्वारे चालविले जाते, ज्यामुळे कागदपत्र घर्षण कमी होते. अँकर ब्रँडच्या रेटिंगनुसार १०-१४% दर.

- Axis Bank SCF: भारतातील सर्वात मोठ्या बँक-नेतृत्व SCF कार्यक्रमांपैकी एक. मोठ्या FMCG कंपन्यांशी भागीदारी करून वितरक वित्तपुरवठा देते. प्री-शिपमेंट (माल वितरकाला पाठवण्यापूर्वी) आणि पोस्ट-शिपमेंट (वितरकाला माल मिळाल्यानंतर) वित्तपुरवठा दोन्ही देते. इन्व्हेस्टमेंट-ग्रेड ब्रँड्सच्या वितरकांसाठी ९-१२% चे स्पर्धात्मक दर.

- HDFC Bank Supply Chain Finance: डीलर फायनान्सिंग, व्हेंडर फायनान्सिंग आणि चॅनेल फायनान्सिंगसह सर्वसमावेशक SCF सूट. मोठ्या FMCG ब्रँड्ससह मजबूत उपस्थिती. १०-१३% दर. पुष्टी केलेल्या खरेदी ऑर्डर्सविरुद्ध रिअल-टाइम वितरणासह डिजिटल प्लॅटफॉर्म.

- Kotak Mahindra Bank SCF: मिड-मार्केट FMCG ब्रँड्सवर लक्ष केंद्रित करून वाढत्या SCF कार्यक्रम. ३०-१२० दिवसांचे लवचिक कालावधी देतो. १०-१४% दर. मोठ्या बँकांसह SCF कार्यक्रम नसलेल्या ब्रँड्सच्या वितरकांसाठी चांगला पर्याय.

पात्रता आणि प्रवेश

सप्लाय चेन फायनान्ससह गंभीर फरक हा आहे की प्रवेश ब्रँडद्वारे चालविला जातो, वितरकाद्वारे नाही. वितरक स्वतंत्रपणे SCF प्लॅटफॉर्मकडे जाऊन "माझ्या खरेदीला वित्तपुरवठा द्या" असे म्हणू शकत नाही. ब्रँडने प्रथम बँक किंवा प्लॅटफॉर्मसह SCF कार्यक्रम स्थापित केला पाहिजे, आणि नंतर ऑनबोर्डिंगसाठी त्याच्या वितरकांना नामांकित केले पाहिजे. याचा अर्थ SCF उपलब्धता तुमच्या ब्रँड भागीदाराने असा कार्यक्रम सेट केला आहे की नाही यावर अवलंबून आहे.

२०२६ पर्यंत, भारतातील बहुतेक मोठ्या FMCG कंपन्या (Hindustan Unilever, ITC, Nestle, P&G, Britannia) कडे किमान एका बँकेसह SCF कार्यक्रम आहेत. तथापि, कव्हरेज असमान आहे — ब्रँडकडे त्याच्या टॉप २०० वितरकांसाठी SCF उपलब्ध असू शकते परंतु उर्वरित ३,००० साठी नाही. मध्यम आकाराचे आणि प्रादेशिक FMCG ब्रँड्स Credlix आणि Vayana सारख्या फिनटेक प्लॅटफॉर्म्सद्वारे वाढत्या प्रमाणात SCF स्वीकारत आहेत, परंतु अनेक अजूनही त्यांच्या वितरण चॅनेलला SCF देत नाहीत.

फायदे आणि तोटे

फायदे: गैर-बँक पर्यायांमध्ये सर्वात कमी दर (ब्रँड पाठिंब्यामुळे ९-१४%). किमान तारण आवश्यकता. खरेदी ऑर्डर्सशी संरेखित वितरण, त्यामुळे वित्तपुरवठा वास्तविक व्यवसाय गरजांशी जुळतो. ब्रँड-वितरक संबंध मजबूत करते. वेगळ्या कर्ज अर्जाची गरज नाही — ऑनबोर्डिंग ब्रँडद्वारे चालविले जाते.

तोटे: तुमच्या ब्रँड भागीदाराकडे SCF कार्यक्रम असल्याशिवाय उपलब्ध नाही. वितरकाकडे कार्यक्रम उपलब्धता किंवा अटींवर नियंत्रण नाही. वित्तपुरवठा विशिष्ट ब्रँड खरेदीशी जोडलेला आहे — इतर ब्रँड्स किंवा सामान्य खर्चांसाठी वापरला जाऊ शकत नाही. ब्रँड SCF प्रवेशाचा लिव्हरेज साधन म्हणून वापर करू शकतो (वितरकांना कार्यक्रमातून काढून टाकण्याची धमकी देऊन). प्रति वितरक मंजूर मर्यादेपर्यंत मर्यादित, जे पूर्ण आवश्यकता कव्हर करू शकत नाही.

उपलब्ध असताना सप्लाय चेन फायनान्स हा सर्वोत्तम पर्याय आहे — तो बँक-सारख्या दरांना डिजिटल सुविधेसह एकत्रित करतो. जर तुमचा ब्रँड SCF देत असेल, तर त्या ब्रँडच्या खरेदीसाठी तुमचे प्राथमिक वित्तपुरवठा साधन म्हणून त्याचा वापर करा आणि इतर गरजांसाठी बँक OD किंवा NBFC कर्जांसह पूरक करा.

वित्तपुरवठा पर्याय ५: स्टॉक नाऊ पे लेटर फिनटेक

FMCG वितरण साखळीला विशेषतः "स्टॉक नाऊ, पे लेटर" (SNPL) मॉडेल्ससह लक्ष्य करणारी फिनटेक प्लॅटफॉर्म्सची नवीन श्रेणी उदयास आली आहे. हे प्लॅटफॉर्म्स खरेदीच्या ठिकाणी मुख्यत्वे अल्पकालीन क्रेडिट (१५-३० दिवस) देतात, ज्यामुळे वितरकांना स्टॉक ऑर्डर करण्याची आणि पेमेंट पुढे ढकलण्याची परवानगी मिळते. ग्राहक "बाय नाऊ, पे लेटर" अॅप्सची B2B आवृत्ती म्हणून त्याचा विचार करा — FMCG वितरणाच्या वास्तविकतेशी जुळवून घेतलेली.

हे कसे कार्य करते

वितरक प्लॅटफॉर्मवर साइन अप करतो, KYC पूर्ण करतो, आणि क्रेडिट मर्यादा मिळवतो (व्यवसायाच्या आकार आणि इतिहासाच्या आधारे सामान्यतः ₹१-१० लाख). स्टॉक ऑर्डर करताना — एकतर ब्रँडच्या सिस्टमद्वारे किंवा प्लॅटफॉर्मच्या मार्केटप्लेसद्वारे — वितरक SNPL पर्याय निवडतो. प्लॅटफॉर्म ब्रँड किंवा स्टॉकिस्टला त्वरित पैसे देतो, आणि वितरकाला १५-३० दिवसांची परतफेड विंडो मिळते. जर वितरक व्याज-मुक्त कालावधीत (सामान्यतः ७-१५ दिवस) परतफेड करत असेल, तर शून्य किंवा किमान शुल्क असू शकते. त्यापलीकडे, व्याज दरांवर जमा होते जे वार्षिक १८-३०% असू शकतात.

प्रमुख प्लॅटफॉर्म्स

- Rupifi: SME वितरक आणि रिटेलर्सवर लक्ष केंद्रित करणारा B2B BNPL प्लॅटफॉर्म. B2B वाणिज्य प्लॅटफॉर्म्स आणि ब्रँड ऑर्डरिंग सिस्टम्ससह एकत्रित होतो. ₹५०,००० ते ₹२५ लाख क्रेडिट मर्यादा. ७-३० दिवसांच्या पेमेंट अटी देते. पात्र व्यवहारांसाठी ७-१४ दिवसांचा व्याज-मुक्त कालावधी. FMCG आणि फार्मा वितरण चॅनेल्समध्ये लक्षणीय खंडावर प्रक्रिया केली आहे.

- OkCredit Business: छोट्या व्यवसायांसाठी डिजिटल खाते (खाता) म्हणून सुरुवात केली आणि व्यवसाय क्रेडिटमध्ये विस्तार केला. क्रेडिटयोग्यतेचे मूल्यांकन करण्यासाठी OkCredit खात्यावरील व्यवहार इतिहासाचा फायदा घेते. जलद मंजुरीसह छोट्या-तिकीट क्रेडिट (₹२५,००० ते ₹५ लाख) देते. विशेषतः टियर-२ आणि टियर-३ शहरांमधील लहान वितरक आणि रिटेलर्समध्ये लोकप्रिय.

- Zetwerk Capital / Arzooo Credit: B2B वाणिज्य प्लॅटफॉर्म्स ज्यांनी त्यांच्या ऑर्डरिंग वर्कफ्लोमध्ये क्रेडिट अंतर्भूत केली आहे. या प्लॅटफॉर्म्सद्वारे ऑर्डर करणारे वितरक स्थगित पेमेंटची निवड करू शकतात. प्लॅटफॉर्मवरील खरेदी इतिहासावर आधारित क्रेडिट मर्यादा.

व्याजदर आणि लपलेले खर्च

SNPL प्लॅटफॉर्म्स बहुतेकदा कमी कालावधीसाठी स्वतःला "व्याज-मुक्त" किंवा "शून्य खर्च" म्हणून मार्केट करतात, परंतु अर्थशास्त्र वेगळी कथा सांगते. सामान्य SNPL व्यवहार असा दिसतो:

- ऑर्डर मूल्य: ₹२,००,०००

- व्याज-मुक्त कालावधी: ७ दिवस

- ७ दिवसांत भरल्यास: शून्य व्याज (परंतु प्लॅटफॉर्म ०.५-१% प्रोसेसिंग शुल्क आकारू शकते)

- १५ दिवसांत भरल्यास: १.५% शुल्क (वार्षिक ३६% च्या समतुल्य)

- ३० दिवसांत भरल्यास: २.५% शुल्क (वार्षिक ३०% च्या समतुल्य)

- उशीरा पेमेंट दंड: प्रति महिना अतिरिक्त २-४%

वार्षिक दर बँक ODs किंवा NBFC कर्जांपेक्षा लक्षणीय जास्त आहेत. तथापि, SNPL मॉडेल वर्षभर वित्तपुरवठा उपाय म्हणून डिझाइन केलेले नाही — हे विशिष्ट खरेदींसाठी अल्पकालीन ब्रिज आहे, विशेषतः पुरवठा निर्बंध किंवा स्कीम-चालित बल्क ऑर्डर्सदरम्यान उपयुक्त जिथे डीलमधून नफा वित्तपुरवठा खर्चापेक्षा जास्त असतो.

फायदे आणि तोटे

फायदे: अत्यंत सोपे ऑनबोर्डिंग (मोबाईलवर १०-१५ मिनिटे). KYC आणि बँक स्टेटमेंट्सच्या पलीकडे कोणतेही तारण किंवा कागदपत्रे नाहीत. AI-आधारित अंडररायटिंगचा वापर करून तत्काळ क्रेडिट निर्णय. लवचिक — व्यवहारानुसार वापरा, दीर्घकालीन वचनबद्धता नाही. जलद परतफेडीसाठी व्याज-मुक्त विंडो. क्रेडिट इतिहास तयार करणाऱ्या पहिल्या-वेळ वितरकांसाठी चांगले.

तोटे: पेमेंट व्याज-मुक्त कालावधीच्या पलीकडे विस्तारित झाल्यास उच्च प्रभावी व्याजदर (वार्षिक १८-३६%). छोट्या क्रेडिट मर्यादा (₹१-१० लाख) मोठ्या वितरकांसाठी अपुऱ्या. उशीरा पेमेंट दंड कठोर आहेत. प्लॅटफॉर्म क्रेडिट ब्युरोसह डिफॉल्ट डेटा सामायिक करू शकतो, भविष्यातील कर्जावर परिणाम करू शकतो. भागीदार प्लॅटफॉर्म्सद्वारे खरेदीपर्यंत मर्यादित. संरचित खेळते भांडवल वित्तपुरवठ्याचा पर्याय नाही.

SNPL फिनटेक छोट्या वितरकांसाठी (₹२० लाखाखालील मासिक उलाढाल) सर्वोत्तम आहे ज्यांना विशिष्ट डीलसाठी जलद, छोट्या-तिकीट वित्तपुरवठा हवा आहे आणि व्याज-मुक्त विंडोमध्ये परतफेड करू शकतात. प्रस्थापित वितरकांसाठी इतर क्रेडिट लाइन्स कमाल असताना पीक हंगामांदरम्यान पूरक साधन म्हणून देखील उपयुक्त आहे. तुमचा प्राथमिक वित्तपुरवठा स्रोत म्हणून त्याचा वापर करू नका — प्रभावी दर त्याला या यादीतील सर्वात महाग पर्याय बनवतात.

तुलना सारणी: सर्व वित्तपुरवठा पर्याय

खालील सारणी २०२६ पर्यंत भारतातील FMCG वितरकांना उपलब्ध असलेल्या सर्व पाच वित्तपुरवठा पर्यायांची साइड-बाय-साइड तुलना देते. कोणते पर्याय तुमच्या व्यवसाय प्रोफाइल आणि वित्तपुरवठा गरजांशी जुळतात ते ओळखण्यासाठी हे वापरा.

| पॅरामीटर | बँक OD | NBFC कर्ज | इनव्हॉइस डिस्काउंटिंग | सप्लाय चेन फायनान्स | SNPL फिनटेक |

|---|---|---|---|---|---|

| व्याजदर (वार्षिक) | १०-१४% | १४-२०% | १२-१८% | ९-१४% | १८-३६% |

| आवश्यक तारण | होय (मालमत्ता) | पर्यायी (बदलते) | नाही (इनव्हॉइसेस सुरक्षा म्हणून) | किमान (ब्रँड पाठिंबा) | नाही |

| मंजुरीचा वेळ | १५-३० दिवस | २-७ दिवस | ३-५ दिवस (पहिली वेळ); २४-४८ तास (पुनरावृत्ती) | ७-१४ दिवस (पहिली वेळ); तत्काळ (पुनरावृत्ती) | १०-१५ मिनिटे |

| कमाल रक्कम | ₹१५L - ५ कोटी | ₹२L - ७५ लाख | रिसिव्हेबल्सवर आधारित | ब्रँड खरेदीवर आधारित | ₹१-२५ लाख |

| आवश्यक व्यवसाय कालावधी | २-३ वर्षे | १-२ वर्षे | कोणतेही (इनव्हॉइसेस वैध असल्यास) | कोणतेही (ब्रँड-चालित) | ६ महिने+ |

| यासाठी सर्वोत्तम | मालमत्ता असलेले प्रस्थापित वितरक | वेगाची गरज असलेले वाढते वितरक | मजबूत रिटेल खरेदीदार असलेले वितरक | मोठ्या FMCG ब्रँड्सचे वितरक | छोटे वितरक, विशिष्ट डील्स |

| परतफेड लवचिकता | उच्च (रिव्हॉल्व्हिंग, वापरावर व्याज भरा) | कमी (फिक्स्ड EMI) | मध्यम (इनव्हॉइस परिपक्वतेशी संरेखित) | मध्यम (३०-९० दिवसांची विंडो) | कमी (निश्चित विंडो, विलंबासाठी दंड) |

| ताळेबंदावर परिणाम | कर्ज म्हणून दिसते | कर्ज म्हणून दिसते | ऑफ-बॅलन्स-शीट | कर्ज म्हणून दिसते | कर्ज म्हणून दिसते |

| कागदपत्रांचे ओझे | जड | मध्यम | हलके (इनव्हॉइसेस + KYC) | हलके (ब्रँड-चालित) | किमान (फक्त KYC) |

तुमच्यासाठी कोणता पर्याय योग्य आहे?

योग्य वित्तपुरवठा मिश्रण तुमच्या व्यवसायाच्या टप्प्यावर आणि प्रोफाइलवर अवलंबून आहे:

- नवीन वितरक (०-२ वर्षे): सुरुवातीच्या व्यवहारांसाठी SNPL फिनटेकपासून सुरुवात करा, तुम्ही ट्रॅक रेकॉर्ड तयार करताच NBFC कर्जांकडे जा. क्रेडिटयोग्य रिटेल साखळ्यांना सेवा देत असल्यास इनव्हॉइस डिस्काउंटिंग वापरा. लक्ष्य: २-३ वर्षांत बँक OD पात्रता स्थापित करा.

- वाढते वितरक (२-५ वर्षे, ₹३०-८० लाख मासिक): प्राथमिक स्रोत म्हणून बँक OD. पीक हंगामांसाठी पूरक म्हणून NBFC कर्ज. मोठ्या रिटेल खात्यांसाठी इनव्हॉइस डिस्काउंटिंग शोधा. तुमच्या ब्रँडला SCF कार्यक्रमांबद्दल विचारा.

- प्रस्थापित वितरक (५+ वर्षे, ₹१ कोटी+ मासिक): प्राथमिक स्रोत म्हणून बँक OD वाटाघाटी केलेल्या दरांवर. उपलब्ध असल्यास ब्रँड खरेदीसाठी SCF. सर्वात मोठ्या रिटेल खात्यांसाठी इनव्हॉइस डिस्काउंटिंग. कर्जदारांशी चांगल्या अटी वाटाघाटी करण्यासाठी तुमच्या DMS मधील विक्री विश्लेषण वापरा.

DMS डेटा तुमची कर्ज घेण्याची क्षमता कशी सुधारतो

वितरण व्यवस्थापन प्रणाली वापरण्याचा सर्वात कमी कौतुक केलेला फायदा म्हणजे ती निर्माण करणारा डेटा — आणि तो डेटा कसा तुमच्या वित्तपुरवठ्याच्या प्रवेशास आणि खर्चास नाटकीयरित्या सुधारू शकतो. कर्जदार त्यांच्या मूळात माहिती व्यवसाय आहेत. जेव्हा त्यांच्याकडे कर्जदाराबद्दल कमी माहिती असते तेव्हा ते उच्च दर आकारतात आणि अधिक तारण मागतात. हस्तलिखित खाते आणि अंदाजे संख्यांसह बँकेत जाणाऱ्या वितरकाला नेहमी स्वच्छ, डिजिटल, रिअल-टाइम व्यवसाय डेटा सादर करणाऱ्यापेक्षा वाईट अटी मिळतील.

अंडररायटिंग इनपुट म्हणून रिअल-टाइम विक्री डेटा

आधुनिक कर्जदार — विशेषतः NBFC आणि फिनटेक प्लॅटफॉर्म्स — त्यांच्या अंडररायटिंग प्रक्रियेचा भाग म्हणून DMS डेटा वाढत्या प्रमाणात स्वीकारत आहेत. जेव्हा वितरक प्रदान करू शकतो:

- दैनिक विक्री खंड आणि मूल्य: सातत्यपूर्ण व्यवसाय क्रियाकलाप आणि उत्पन्न प्रवृत्ती सिद्ध करते. कर्जदार पाहू शकतात की विक्री वाढत आहे, स्थिर आहे, किंवा कमी होत आहे — १२ महिन्यांच्या जुन्या ITR पेक्षा खूप जास्त उपयुक्त.

- ग्राहक-निहाय विक्री वितरण: एकाग्रता धोका दर्शविते. २०० रिटेलर्सना विकणारा वितरक ५ मोठ्या खरेदीदारांवर अवलंबून असलेल्यापेक्षा कमी धोका आहे.

- उत्पादन-निहाय मार्जिन: पोर्टफोलिओ अर्थशास्त्राची समज आणि नफा राखण्याची क्षमता दर्शविते.

- हंगामी पद्धती: कर्जदारांना रोख प्रवाह चक्रांची अपेक्षा करण्यास आणि योग्य परतफेड वेळापत्रके तयार करण्यास मदत करते.

SpireStock चे विक्री विश्लेषण डॅशबोर्ड कर्जदार अर्थ लावू शकतील अशा स्वरूपात नेमक्या अशा अहवालांची निर्मिती करते. आमच्या अनेक वितरक ग्राहकांनी सांगितले की त्यांच्या बँक मॅनेजर्ससह SpireStock डेटा सामायिक केल्यामुळे जलद मंजुरी मिळाल्या आणि काही प्रकरणांत, उच्च OD मर्यादा मिळाल्या.

सुरक्षित कर्जासाठी इन्व्हेंटरी दृश्यमानता

इन्व्हेंटरी ही मालमत्ता आहे, परंतु बहुतेक कर्जदार त्याची मोठ्या प्रमाणात सूट देतात कारण ते त्याचे अस्तित्व, स्थिती, किंवा विक्रीयोग्यता पडताळणी करू शकत नाहीत. ₹३० लाख दाव्याच्या इन्व्हेंटरीविरुद्ध ₹२० लाख कर्जाचा विचार करणाऱ्या बँकेकडे इन्व्हेंटरी प्रत्यक्षात तेथे आहे, कालबाह्य झालेली नाही, आणि त्याच्या नमूद मूल्यावर विकली जाऊ शकते याची पुष्टी करण्याचा कोणताही मार्ग नाही — जोपर्यंत वितरक पडताळणीयोग्य इन्व्हेंटरी डेटा प्रदान करत नाही.

रिअल-टाइम इन्व्हेंटरी ट्रॅकिंगसह DMS हा गतिशीलता बदलतो. जेव्हा सिस्टम बॅच-स्तरीय तपशील, कालबाह्य तारखा, आणि एजिंग विश्लेषणासह ₹२८ लाखाचा वर्तमान स्टॉक दर्शविते, तेव्हा कर्जदाराला तारण वास्तविक आणि मौल्यवान असल्याचा विश्वास असतो. काही प्रगतीशील कर्जदार स्टॉक ऑडिट आवश्यकतांचा भाग म्हणून DMS-निर्मित इन्व्हेंटरी अहवाल स्वीकारण्यास सुरुवात करत आहेत, ज्यामुळे शारीरिक इन्व्हेंटरी पडताळणीचा खर्च आणि घर्षण कमी होते.

क्रेडिट गुणवत्तेचा पुरावा म्हणून रिसिव्हेबल्स एजिंग

वित्तपुरवठ्याच्या उद्देशांसाठी कदाचित सर्वात शक्तिशाली DMS डेटा म्हणजे रिसिव्हेबल्स एजिंग अहवाल. हा अहवाल नेमका दर्शवितो की प्रत्येक रिटेलरकडून किती पैसे देय आहेत, किती काळासाठी, आणि पेमेंट्स मान्य अटींमध्ये गोळा केले जात आहेत का. स्वच्छ रिसिव्हेबल्स एजिंग अहवाल — जिथे ८०%+ रिसिव्हेबल्स ३० दिवसांच्या आत आहेत आणि ५% पेक्षा कमी ६० दिवसांपेक्षा जास्त आहेत — कर्जदाराला सांगतो की वितरकाचे शिस्तबद्ध क्रेडिट व्यवस्थापन आणि विश्वासार्ह रोख प्रवाह आहे.

उलटपक्षी, ३०% रिसिव्हेबल्स ६० दिवसांपेक्षा जास्त दर्शविणारा रिसिव्हेबल्स एजिंग अहवाल संकलन समस्या आणि उच्च धोका दर्शवितो. कोणत्याही प्रकारे, डेटा असणे डेटा नसण्यापेक्षा चांगले आहे — कारण डेटाशिवाय, कर्जदार सर्वात वाईट गृहीत धरतो आणि त्यानुसार किंमत लावतो. SpireStock च्या वितरण ट्रॅकिंग आणि क्रेडिट व्यवस्थापन वैशिष्ट्यांसह, वितरक कधीही रिसिव्हेबल्स एजिंग अहवाल तयार करू शकतात, कर्जदारांना त्यांची संकलन कार्यक्षमता दर्शवू शकतात.

चांगल्या ऑपरेशन्सद्वारे खेळत्या भांडवलाच्या गरजा कमी करणे

सर्वोत्तम वित्तपुरवठा हा तो वित्तपुरवठा आहे जो तुम्हाला आवश्यक नाही. आमच्या वितरण व्यवस्थापन सॉफ्टवेअर मार्गदर्शकात कव्हर केल्याप्रमाणे, तंत्रज्ञान-चालित ऑपरेशन्स थेट रोख रकमेची तफावत कमी करतात. कोणत्या कर्जदाराचा वापर करायचा हे अनुकूलित करण्यापूर्वी, सर्वात हुशार वितरक प्रथमतः आवश्यक खेळत्या भांडवलाची रक्कम कमी करण्यावर लक्ष केंद्रित करतात. रोख रूपांतर चक्रातून प्रत्येक दिवस कमी केल्याने वास्तविक रोख रक्कम मुक्त होते — आणि हे साध्य करण्याची साधने आर्थिक नाहीत, ऑपरेशनल आहेत.

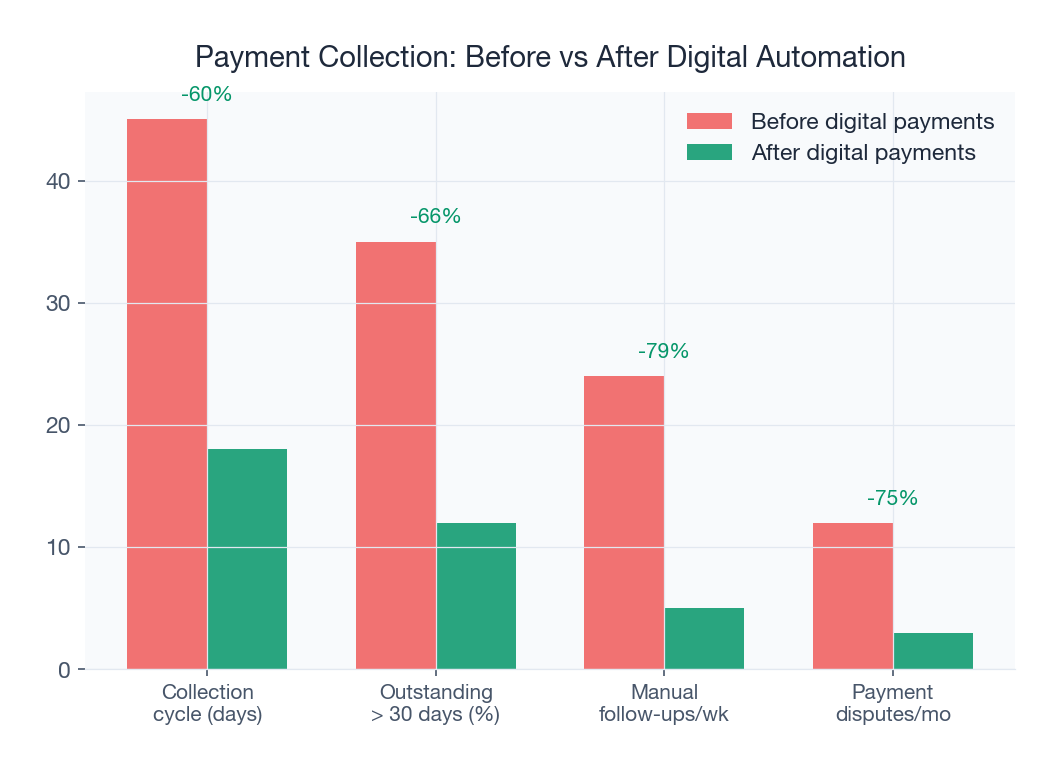

ऑटो-रिमाइंडर्ससह जलद संकलन

खेळते भांडवल कमी करण्यासाठी एकमेव सर्वात मोठा लीव्हर म्हणजे रिटेलर्सकडून जलद संकलन. ₹६० लाख मासिक विक्रीवर DSO मध्ये ५ दिवसांची कपात कायमस्वरूपी ₹१० लाख खेळते भांडवल मुक्त करते. आव्हान असे आहे की मॅन्युअल संकलन फॉलो-अप — प्रत्येक थकीत रिटेलरला कॉल करणे किंवा भेट देणे — वेळ-केंद्रित आणि विसंगत आहे. सेल्समन अस्वस्थ पेमेंट संभाषण टाळतात, थकीत रक्कम जमा होते, आणि वितरकाची रोख रक्कम अडकलेली राहते.

DMS द्वारे स्वयंचलित पेमेंट रिमाइंडर्स ही गतिशीलता बदलतात. जेव्हा सिस्टम रिटेलरला पेमेंट देय तारखेच्या ३ दिवस आधी, देय तारखेला, आणि ३ दिवसांनंतर SMS किंवा WhatsApp संदेश पाठविते, तेव्हा संकलन दर सरासरी १५-२५% सुधारतात. रिमाइंडर पद्धतशीर आहे (प्रत्येक रिटेलर, प्रत्येक वेळ), गैर-संघर्षात्मक (वैयक्तिक कॉल नव्हे, सिस्टम संदेश), आणि दस्तऐवजीकृत (ऑडिट ट्रेल तयार करते). SpireStock चे पेमेंट संकलन मॉड्यूल रिमाइंडर्स दुर्लक्षित झाल्यास सेल्समनकडे एस्कलेशनसह संपूर्ण वर्कफ्लो स्वयंचलित करते.

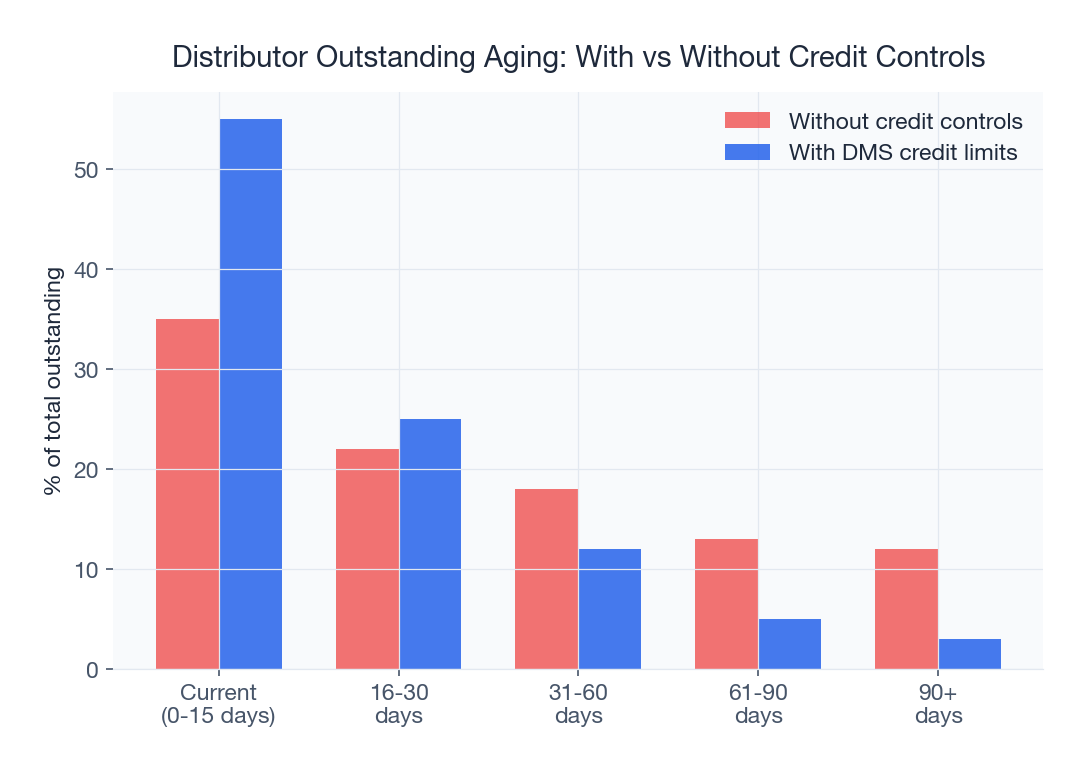

क्रेडिट मर्यादा अंमलबजावणी

बरेच वितरक कागदावर रिटेलर्ससाठी क्रेडिट मर्यादा सेट करतात परंतु प्रत्यक्षात त्यांची अंमलबजावणी करत नाहीत. ₹५०,००० क्रेडिट मर्यादा असलेल्या रिटेलरकडे ₹८०,००० थकबाकी असू शकते कारण सेल्समनने त्याची लक्ष्ये पूर्ण करण्यासाठी अतिरिक्त ऑर्डर मंजूर केली, किंवा कारण वितरकाला स्कीम कालावधीत स्टॉक पुश करायचा होता. हे क्रेडिट ओव्हरएक्सटेंशन हे थेट खेळत्या भांडवलाचे नुकसान आहे.

DMS-अंमलबजावणी केलेली क्रेडिट मर्यादा हे रोखतात. जेव्हा सिस्टम क्रेडिट मर्यादा ओलांडलेल्या किंवा थ्रेशोल्डपलीकडे थकीत पेमेंट्स असलेल्या रिटेलरसाठी नवीन ऑर्डर्स ब्लॉक करते, तेव्हा वितरकाचे एक्सपोजर स्वयंचलितपणे नियंत्रित होते. सिस्टम संबंधांवर आधारित वाटाघाटी करत नाही किंवा अपवाद करत नाही — ती धोरण सातत्याने लागू करते. सुरुवातीला हे अस्वस्थ आहे (काही रिटेलर्स विरोध करतात), परंतु कठोर क्रेडिट मर्यादा अंमलबजावणी अंमलात आणणाऱ्या वितरकांना सामान्यतः ३ महिन्यांत रिसिव्हेबल्स १५-२०% कमी झालेली दिसतात.

स्कीम सेटलमेंट गती

FMCG वितरक नियमितपणे ब्रँडच्या वतीने रिटेलर्सना स्कीम फायदे (सवलती, मोफत माल, डिस्प्ले भत्ते) पुढे करतात, ब्रँड या रकमेची परतफेड करेल या समजुतीसह. प्रत्यक्षात, ब्रँड्सकडून स्कीम सेटलमेंट्सना ३०-९० दिवस लागतात — कधीकधी अधिक. पीक स्कीम कालावधीदरम्यान (उत्सव हंगाम, नवीन उत्पादन लाँच), वितरकाकडे ₹३-८ लाख न सेटल केलेल्या स्कीम क्लेम्समध्ये अडकलेले असू शकतात. हे खेळते भांडवल आहे जे वितरक ब्रँडच्या परतफेडीची प्रक्रिया होण्याची वाट पाहताना त्याच्या कर्ज खर्चावर निधी पुरवत आहे.

योग्य स्कीम ट्रॅकिंगसह DMS ब्रँड्सना स्वच्छ, ऑडिटयोग्य स्कीम वापर डेटा प्रदान करून सेटलमेंट वेगवान करते. जेव्हा वितरक नेमका दर्शवू शकतो की कोणत्या रिटेलर्सना कोणते स्कीम फायदे मिळाले, इनव्हॉइस-स्तरीय कागदपत्रांसह, तेव्हा ब्रँडची वित्त टीम सेटलमेंट्सवर जलद प्रक्रिया करू शकते. SpireStock चे स्कीम व्यवस्थापन मॉड्यूल प्रत्येक स्कीम व्यवहार ट्रॅक करते आणि सेटलमेंट अहवाल तयार करते जे ब्रँड्स लांब समेट न करता पडताळणी आणि मंजूर करू शकतात.

इन्व्हेंटरी ऑप्टिमायझेशन

अतिरिक्त इन्व्हेंटरीचा प्रत्येक रुपया अनावश्यकपणे अडकलेल्या खेळत्या भांडवलाचा रुपया आहे. १२ दिवस पुरेसे असताना २० दिवसांची इन्व्हेंटरी ठेवणारा वितरक १४% व्याजावर वार्षिक ₹२.२४ लाख कॅरींग खर्चावर ₹१६ लाख अतिरिक्त स्टॉक धारण करत आहे (₹६० लाख मासिक विक्रीवर). अतिरिक्त इन्व्हेंटरीमध्ये कालबाह्य होणे, नुकसान, आणि अप्रचलनाचा धोका देखील असतो.

DMS-चालित इन्व्हेंटरी ऑप्टिमायझेशन प्रत्येक SKU साठी इष्टतम रीऑर्डर पॉइंट्स आणि प्रमाण सेट करण्यासाठी विक्री वेग डेटा वापरते. आतल्या भावनेवर किंवा ब्रँडच्या दबावावर आधारित ऑर्डर करण्याऐवजी, वितरक हंगामी पद्धती आणि प्रचारात्मक क्रियाकलापांसाठी समायोजित करून, वास्तविक सेल-थ्रू दरांवर आधारित ऑर्डर करतो. SpireStock चे ऑर्डर व्यवस्थापन सिस्टम वर्तमान स्टॉक पातळी, विक्री वेग, आणि लीड टाइम्सवर आधारित शिफारस केलेल्या ऑर्डर्स तयार करते, वितरकांना अति-स्टॉकिंगशिवाय इष्टतम इन्व्हेंटरी राखण्यास मदत करते.

या ऑपरेशनल सुधारणांचा एकत्रित परिणाम परिवर्तनकारी असू शकतो. ज्या वितरकाने DSO ७ दिवसांनी कमी केला, क्रेडिट मर्यादांची अंमलबजावणी केली (रिसिव्हेबल्स १५% कमी), इन्व्हेंटरी दिवस ५ ने कमी केले, आणि स्कीम सेटलमेंट्स २० दिवसांनी वेगवान केल्या, तो ₹१५-२५ लाख खेळते भांडवल मुक्त करू शकतो — पूर्णपणे NBFC कर्जाची गरज दूर करण्याइतके.

केस स्टडीज: ज्या वितरकांनी त्यांच्या वित्तपुरवठ्याचे ऑप्टिमायझेशन केले

खालील केस स्टडीज दर्शवितात की वेगवेगळ्या टप्प्यांवरील वितरकांनी त्यांची खेळत्या भांडवलाची स्थिती मजबूत करण्यासाठी वित्तपुरवठा ऑप्टिमायझेशनला ऑपरेशनल सुधारणांसोबत कसे एकत्रित केले आहे.

केस स्टडी १: इंदोरमधील स्नॅक्स वितरकाने व्याज खर्च ४०% कमी केला

₹४५ लाख मासिक विक्री असलेला इंदोर मधील स्नॅक्स आणि बेव्हरेज वितरक त्याच्या संपूर्ण खेळत्या भांडवलाला NBFC टर्म लोनद्वारे १८% व्याजावर निधी देत होता. त्याचा वार्षिक व्याज खर्च ₹१५ लाख सुविधेवर ₹२.७ लाख होता. वितरक ४ वर्षे ऑपरेट करत होता परंतु त्याने OD साठी कधीही बँकेकडे संपर्क साधला नव्हता कारण त्याला वाटले की कागदपत्रे खूप जटिल असतील आणि मंजुरी खूप हळू असेल.

SpireStock अंमलात आणल्यानंतर, वितरकाकडे ८ महिन्यांचा स्वच्छ डिजिटल विक्री डेटा, इन्व्हेंटरी अहवाल, आणि रिसिव्हेबल्स एजिंग अहवाल होते. त्याच्या SpireStock डॅशबोर्डने ३-४% सातत्यपूर्ण मासिक विक्री वाढ, १४ दिवसांची निरोगी इन्व्हेंटरी टर्नओव्हर, आणि २२ दिवसांचा DSO दर्शविला — सर्व सुव्यवस्थित व्यवसायाचे निर्देशक. या डेटासह सशस्त्र, त्याने OD सुविधेसाठी SBI शी संपर्क साधला.

बँकेने त्याच्या निवासी मालमत्तेविरुद्ध ११.५% वर ₹१२ लाख OD मंजूर केली. वितरकाने पीक हंगामाच्या लवचिकतेसाठी NBFC कर्जापैकी ₹५ लाख ठेवले आणि त्याची प्राथमिक सुविधा म्हणून बँक OD वापरली. त्याची मिश्रित व्याज खर्च १८% वरून सुमारे १३.४% पर्यंत खाली आला, वार्षिक ₹६९,००० बचत करत. याव्यतिरिक्त, SpireStock च्या ऑटो-रिमाइंडर वैशिष्ट्याने त्याचा DSO २२ वरून १७ पर्यंत कमी केला, ₹७.५ लाख खेळते भांडवल मुक्त केले आणि कर्जाची गरज आणखी कमी केली. वित्तपुरवठा ऑप्टिमायझेशन आणि ऑपरेशनल सुधारणा दोन्हीमधून निव्वळ वार्षिक बचत: ₹१.२४ लाख — निव्वळ नफ्यात ५.५% वाढ.

केस स्टडी २: जयपूरमधील डेअरी वितरक हंगामी पीक्ससाठी इनव्हॉइस डिस्काउंटिंग वापरतो

₹१.२ कोटी मासिक विक्री हाताळणाऱ्या जयपूर मधील डेअरी उत्पादन वितरकाकडे १२% वर ₹२५ लाख बँक OD होती ज्याने त्याच्या नियमित खेळत्या भांडवलाच्या गरजा कव्हर केल्या. तथापि, उन्हाळ्याच्या महिन्यांत (एप्रिल-जुलै), डेअरी पेये, लस्सी, आणि आइस्क्रीमची मागणी ६०-८०% वाढली, ज्यासाठी ४ महिन्यांसाठी अतिरिक्त ₹१५-२० लाख खेळत्या भांडवलाची आवश्यकता होती. वितरक हे अंतर वैयक्तिक बचत आणि स्थानिक सावकाराकडून २४% वार्षिक उच्च-खर्चाच्या कर्जाच्या संयोजनाने व्यवस्थापित करत होता.

पर्याय शोधल्यानंतर, वितरकाने इनव्हॉइस डिस्काउंटिंगसाठी KredX वर ऑनबोर्ड केले. १२ संस्थात्मक खरेदीदारांसाठी (हॉटेल साखळ्या, केटरिंग कंपन्या, आणि आधुनिक व्यापार आउटलेट्स) त्याची इनव्हॉइसेस १४% वार्षिक डिस्काउंटिंगसाठी पात्र होती. उन्हाळ्याच्या पीकदरम्यान, त्याने दरमहा ₹८-१२ लाख रिसिव्हेबल्स डिस्काउंट केले, त्याच्या डेअरी ब्रँड प्रिन्सिपल्सकडून अतिरिक्त इन्व्हेंटरी खरेदीसाठी तत्काळ रोख रक्कम मिळवली.

२४% वर अनौपचारिक कर्जापासून १४% वर इनव्हॉइस डिस्काउंटिंगकडे शिफ्टमुळे ४ महिन्यांच्या पीक हंगामात ₹४०,००० बचत झाली. अधिक महत्त्वाचे म्हणजे, वितरकाला यापुढे वैयक्तिक बचत संपवण्याची किंवा अस्वस्थ कर्जे वाटाघाटी करण्याची गरज नव्हती. KredX सुविधा त्याच्या विक्री खंडानुसार स्वयंचलितपणे वाढली — उच्च उन्हाळ्याच्या विक्रीने डिस्काउंटसाठी अधिक इनव्हॉइसेस तयार केल्या, आवश्यक असताना नेमका स्वयं-समायोजित वित्तपुरवठा प्रदान केला.

केस स्टडी ३: चेन्नईमधील मल्टी-ब्रँड वितरक सप्लाय चेन फायनान्सचा फायदा घेतो

₹२.५ कोटी एकत्रित मासिक विक्रीसह ४ प्रमुख ब्रँड्स हाताळणारा चेन्नई मधील मल्टी-ब्रँड FMCG वितरक बँक OD (१२% वर ₹२५ लाख), NBFC कर्ज (१७% वर ₹१० लाख), आणि वैयक्तिक निधी (₹५ लाख) यांच्या संयोजनाद्वारे ₹४० लाख खेळते भांडवल राखत होता. त्याच्या भांडवलाची मिश्रित किंमत सुमारे १३.५% होती.

त्याच्या चार ब्रँड प्रिन्सिपल्सपैकी दोन — एक अग्रगण्य पर्सनल केअर कंपनी आणि पॅकेज्ड फूड्स मेजर — ने अनुक्रमे HDFC Bank आणि Credlix द्वारे सप्लाय चेन फायनान्स कार्यक्रम सुरू केले. वितरक दोन्ही कार्यक्रमांसाठी नामांकित झाला आणि १० दिवसांत ऑनबोर्ड झाला. SCF मर्यादा पर्सनल केअर ब्रँडसह ₹१२ लाख (१०.५% वर) आणि पॅकेज्ड फूड्स ब्रँडसह ₹८ लाख (११% वर) होत्या, १०.७% च्या सरासरी दराने त्याच्या खेळत्या भांडवलाच्या ₹२० लाख गरजा कव्हर करत होत्या.

SCF द्वारे १०.७% वर ₹२० लाख कव्हर केल्यामुळे, वितरकाने त्याचा बँक OD वापर ₹१५ लाख पर्यंत कमी केला आणि NBFC कर्ज पूर्णपणे बंद केले, वार्षिक व्याजात ₹१.७ लाख बचत केली. त्याने त्याच्या रिटेल खात्यांवर कठोर क्रेडिट मर्यादांची अंमलबजावणी करण्यासाठी SpireStock च्या क्रेडिट व्यवस्थापन मॉड्यूलचा वापर देखील केला, ४ महिन्यांत रिसिव्हेबल्स १८% (₹७.२ लाख मुक्त) कमी केले. एकत्रित परिणाम — स्वस्त वित्तपुरवठा अधिक कमी झालेल्या वित्तपुरवठ्याच्या गरजा — त्याचा निव्वळ नफा वार्षिक ₹२.८ लाखांनी सुधारला. त्याने बचत दुसऱ्या डिलिव्हरी वाहनात पुनर्गुंतवली, त्याचे रिटेल कव्हरेज १२० आउटलेट्सने विस्तारित केले. वितरक व्यवस्थापन उपाय तुमच्या ऑपरेशन्सना ऑप्टिमाइझ करण्यात कशी मदत करू शकतात याबद्दल अधिक माहितीसाठी, SpireStock च्या सर्वसमावेशक टूलकिटचा शोध घ्या.

तुमची खेळत्या भांडवलाची स्थिती मजबूत करण्यासाठी तयार आहात? SpireStock FMCG वितरकांना जलद संकलन, क्रेडिट मर्यादा अंमलबजावणी, स्कीम सेटलमेंट ट्रॅकिंग, आणि इन्व्हेंटरी ऑप्टिमायझेशनद्वारे खेळत्या भांडवलाच्या गरजा कमी करण्यास मदत करते — बँका आणि NBFC सह तुमची कर्ज घेण्याची क्षमता सुधारणारा डिजिटल डेटा तयार करत असताना. मोफत डेमो बुक करा किंवा तुमच्या पहिल्या ९० दिवसांत तुम्ही किती खेळते भांडवल मुक्त करू शकता हे पाहण्यासाठी आमच्या किंमत योजना शोधा.

स्रोत आणि संदर्भ

- RBI, Reserve Bank of India: Priority Sector Lending Guidelines for MSMEs

- SIDBI, Small Industries Development Bank of India: MSME Financing Report

- TReDS, Trade Receivables Discounting System: RBI Framework

- IBEF, FMCG Sector Overview: India Brand Equity Foundation

- NielsenIQ, India FMCG Distribution Channel Trends

वारंवार विचारले जाणारे प्रश्न

₹५०-८० लाख मासिक विक्री असलेल्या सामान्य FMCG वितरकाला कोणत्याही वेळी ₹८-१५ लाख खेळते भांडवल लागते. नेमकी रक्कम तुमच्या रोख रूपांतर चक्रावर अवलंबून आहे — पुरवठादारांना पैसे देणे आणि रिटेलर्सकडून गोळा करणे यामधील तफावत. जलद संकलन (DSO २० दिवसांखाली) आणि कार्यक्षम इन्व्हेंटरी व्यवस्थापन (DIO १२ दिवसांखाली) असलेल्या वितरकांना लांब चक्रांच्या तुलनेत कमी खेळते भांडवल लागते.

तुमच्या ब्रँड प्रिन्सिपलद्वारे समर्थित सप्लाय चेन फायनान्स (SCF) वार्षिक ९-१४% वर सर्वात कमी दर देतो, कारण ब्रँडचे क्रेडिट रेटिंग कर्जदाराचा धोका कमी करते. जर तुमच्या ब्रँडकडून SCF उपलब्ध नसेल, तर १०-१४% वर बँक ओव्हरड्राफ्ट (OD) हा पुढील सर्वात स्वस्त पर्याय आहे, जरी त्यासाठी मालमत्ता तारण आणि २-३ वर्षांचा व्यवसाय कालावधी लागतो. सर्वात महाग पर्याय फिनटेक SNPL (स्टॉक नाऊ पे लेटर) वार्षिक १८-३६% वर आहे.

होय. नवीन वितरक (२ वर्षांखालील) NBFC व्यवसाय कर्जे (१६-२४% वर ₹२-१० लाख), इनव्हॉइस डिस्काउंटिंग प्लॅटफॉर्म्स (क्रेडिटयोग्य खरेदीदारांना विकत असल्यास), आणि फिनटेक SNPL प्लॅटफॉर्म्स (१५-३० दिवस परतफेडीसह ₹१-१० लाख) द्वारे असुरक्षित वित्तपुरवठा मिळवू शकतात. हे पर्याय सुरक्षित बँक कर्जांपेक्षा अधिक खर्चिक आहेत परंतु मालमत्ता तारण आवश्यक नाही. ६-१२ महिन्यांचा स्वच्छ DMS डेटा तयार केल्याने तुम्हाला चांगल्या अटींसाठी पात्र होण्यास मदत होऊ शकते.

इनव्हॉइस डिस्काउंटिंग तुम्हाला तुमची थकबाकी इनव्हॉइसेस (रिटेलर्सकडून न भरलेली बिले) तत्काळ रोख रकमेसाठी छोट्या सवलतीवर वित्तदात्याला विकण्याची परवानगी देते. रिटेलरच्या पेमेंटसाठी २१-४५ दिवस वाट पाहण्याऐवजी, तुम्हाला २४-४८ तासांत इनव्हॉइस मूल्याच्या ८०-९०% मिळतात. KredX, Vayana, आणि RXIL सारखे प्लॅटफॉर्म्स हे सुलभ करतात. यासाठी कोणतेही तारण आवश्यक नाही (इनव्हॉइस सुरक्षा आहे) आणि रिसिव्हेबल्स वाढतात तेव्हा पीक हंगामांदरम्यान विशेषतः उपयुक्त आहे.

SpireStock सारख्या DMS दोन प्रकारे वित्तपुरवठ्यासह मदत करते. प्रथम, ती स्वच्छ डिजिटल डेटा निर्माण करते — विक्री अहवाल, इन्व्हेंटरी पातळी, रिसिव्हेबल्स एजिंग — जे कर्जदार वाढत्या प्रमाणात अंडररायटिंग इनपुट म्हणून स्वीकारतात, ज्यामुळे जलद मंजुरी आणि चांगल्या अटी मिळतात. दुसरे, ती संकलन स्वयंचलित करून (DSO कमी करून), क्रेडिट मर्यादांची अंमलबजावणी करून (रिसिव्हेबल्स कमी करून), इन्व्हेंटरी ऑप्टिमाइझ करून (अतिरिक्त स्टॉक कमी करून), आणि स्कीम सेटलमेंट्स वेगवान करून तुम्हाला आवश्यक वित्तपुरवठ्याची रक्कम कमी करते.

सप्लाय चेन फायनान्स ही एक ब्रँड-समर्थित वित्तपुरवठा व्यवस्था आहे जिथे बँक किंवा फिनटेक वितरकांना कमी दरांनी क्रेडिट देते कारण FMCG ब्रँड व्यापार संबंधाची हमी देतो. दर सामान्यतः स्वतंत्र NBFC कर्जांसाठी १४-२०% च्या तुलनेत ९-१४% असतात. प्रवेश ब्रँडद्वारे चालविला जातो, वितरकाद्वारे नाही — तुमच्या ब्रँडकडे SCF कार्यक्रम असला पाहिजे आणि तुम्हाला ऑनबोर्डिंगसाठी नामांकित केले पाहिजे. २०२६ पर्यंत बहुतेक मोठ्या भारतीय FMCG ब्रँड्सकडे SCF कार्यक्रम आहेत, परंतु कव्हरेज बदलते.

चार ऑपरेशनल लीव्हर्स खेळत्या भांडवलाच्या गरजा कमी करतात: (१) ऑटो-रिमाइंडर्स आणि पद्धतशीर फॉलो-अपद्वारे जलद संकलन DSO ५-१० दिवसांनी कमी करू शकते. (२) क्रेडिट मर्यादा अंमलबजावणी रिसिव्हेबल्स ओव्हरएक्सटेंशन रोखते आणि थकबाकी १५-२०% कमी करू शकते. (३) DMS डेटा वापरून इन्व्हेंटरी ऑप्टिमायझेशन अतिरिक्त स्टॉक काढून टाकते. (४) योग्य कागदपत्रांसह जलद स्कीम सेटलमेंट्स ब्रँड परतफेड वेगवान करतात. एकत्रित, हे मध्यम आकाराच्या वितरकासाठी ₹१५-२५ लाख मुक्त करू शकतात.

बँकांना सामान्यतः आवश्यक: गेल्या २-३ वर्षांची ऑडिट केलेली आर्थिक विवरणे (नफा आणि तोटा, ताळेबंद), नफा दर्शविणारी गेल्या २-३ वर्षांची आयकर रिटर्न्स, चालू खात्याचे गेल्या १२ महिन्यांचे बँक स्टेटमेंट्स, तारणासाठी मालमत्तेची कागदपत्रे (विक्री करार, कर पावत्या, मूल्यांकन अहवाल), GST नोंदणी आणि रिटर्न्स, व्यवसाय नोंदणी (भागीदारी करार, कंपनी निगमन), आणि KYC कागदपत्रे. CIBIL स्कोर ७००+ आवश्यक आहे, सर्वोत्तम दरांसाठी ७५०+ हवा.

संबंधित SpireStock वैशिष्ट्ये

HSN कोड, गेट पास आणि आर्थिक लेजरसह GST-अनुपालित इनव्हॉइसिंग.

विक्री ट्रेंड्स, MIS अहवाल आणि वितरण विश्लेषणासह शक्तिशाली डॅशबोर्ड.

मल्टी-लेव्हल मंजुरी वर्कफ्लोसह प्लेसमेंटपासून डिलिव्हरीपर्यंत एंड-टू-एंड ऑर्डर लाइफसायकल.

जलद डिलिव्हरीसाठी रूट ऑप्टिमायझेशनसह वाहने आणि ड्रायव्हर्सचे रिअल-टाइम GPS ट्रॅकिंग.

संबंधित उद्योग

संबंधित उपाय

संबंधित संस्था

तुमचे वितरण सुव्यवस्थित करण्यास तयार आहात?

तुमची 30 दिवसांची मोफत चाचणी सुरू करा आणि पहा की SpireStock तुमचे डेअरी, FMCG किंवा ग्राहक वस्तू वितरण ऑर्डरपासून क्रेट रिकव्हरीपर्यंत कसे बदलू शकते.

SpireStock Team

प्रोडक्ट व इंडस्ट्री इनसाइट्स

SpireStock Team SpireStock मध्ये प्रोडक्टचे नेतृत्व करते, जिथे टीम भारतातील डेअरी, FMCG आणि कन्झ्युमर-गुड्स ब्रँड्ससाठी डिस्ट्रिब्युशन मॅनेजमेंट सॉफ्टवेअर तयार करते.