भारतीय FMCG वितरणातील क्रेडिट संकट

क्रेडिट हे भारतीय FMCG वितरणाचे अदृश्य इंजिन आहे. मुंबई ते दिल्ली पर्यंत कोणत्याही डिस्ट्रिब्युटरच्या कार्यालयात गेलात तर तीच परिस्थिती दिसेल: विश्वासावर रिटेलर्सना दिलेले लाखो रुपये, जुन्या वहीत किंवा WhatsApp संदेशांमध्ये नोंदवलेले, मूल्यांकन, देखरेख किंवा वसुलीचा पद्धतशीर मार्ग नाही. कोणत्याही वेळी अंदाजे रु. 60,000 कोटी किंवा अधिक डिस्ट्रिब्युटर-ते-रिटेलर क्रेडिटमध्ये अडकलेले असतात, जे भारतीय ग्राहक वस्तू पुरवठा साखळीतील सर्वात मोठा कार्यशील भांडवलाचा निचरा दर्शवते.

मासिक रु. 20 लाख विक्री हाताळणाऱ्या वैयक्तिक डिस्ट्रिब्युटरसाठी, क्रेडिट वसुलीतील 15 अतिरिक्त दिवसांचा विलंब 8% वार्षिक भांडवल खर्च गृहीत धरून दरमहा रु. 10-12,000 वित्तपुरवठा खर्चात अनुवादित होतो. 200 डिस्ट्रिब्युटरच्या नेटवर्कवर हे प्रमाण लागू केल्यास, ब्रँडला दरमहा रु. 20-25 लाख अदृश्य खर्च होतो जो कोणत्याही P&L ओळीत कधीही दिसत नाही. हा बिघाड होतो कारण प्रभावी क्रेडिट व्यवस्थापनासाठी आवश्यक प्रणाली, प्रक्रिया आणि शिस्त बहुतेक भारतीय FMCG वितरण नेटवर्कमध्ये अस्तित्वातच नाहीत.

परिणाम बाहेर पसरतात. जेव्हा डिस्ट्रिब्युटर रिटेलर्सकडून वसूल करू शकत नाहीत, तेव्हा ते ब्रँडना पेमेंट विलंब करतात. जेव्हा ब्रँड क्रेडिट अटी कडक करतात, तेव्हा डिस्ट्रिब्युटर मार्केट कव्हरेज कमी करतात किंवा पूर्णपणे बाहेर पडतात. हे मार्गदर्शक संपूर्ण क्रेडिट व्यवस्थापन जीवनचक्र समाविष्ट करते, डिफॉल्ट का होतात हे समजून घेण्यापासून ते क्रेडिट स्कोअरिंग मॉडेल तयार करणे, स्वयंचलित नियंत्रणे लागू करणे आणि कलेक्शन ऑप्टिमाइझ करणे. तुम्ही डेअरी, पेये, बेकरी आणि कन्फेक्शनरी, किंवा पॅकेज्ड ग्राहक वस्तू मध्ये कार्यरत असाल, येथील रणनीती तुम्हाला डिफॉल्ट कमी करण्यास, कलेक्शन गतिमान करण्यास आणि तुमच्या वितरण चॅनेलमध्ये अडकलेले कार्यशील भांडवल मुक्त करण्यास मदत करतील.

FMCG वितरणात क्रेडिट डिफॉल्ट का होतात

क्रेडिट डिफॉल्ट सोडवण्यापूर्वी, ते का होतात हे तुम्हाला समजून घेणे आवश्यक आहे. कारणे संरचनात्मक, वर्तनात्मक आणि प्रणालीगत आहेत आणि बहुतेक भारतीय FMCG कंपन्या एकाच वेळी तिघांशी लढत आहेत.

खराब क्रेडिट मूल्यांकन

बहुतेक डिस्ट्रिब्युटर पतपात्रतेच्या कोणत्याही वस्तुनिष्ठ मूल्यांकनापेक्षा अंतःप्रेरणा, संबंधाची मुदत किंवा बाजार दबावावर आधारित रिटेलर्सना क्रेडिट देतात. पाच वर्षांपासून खरेदी करणाऱ्या रिटेलरला त्याच्या पेमेंट वर्तनामुळे नव्हे तर तो खूप काळ आहे म्हणून रु. 2 लाख क्रेडिट मिळते. कोणतेही स्कोअरिंग मॉडेल नाही, कोणतेही आर्थिक विश्लेषण नाही, कोणतेही जोखीम-समायोजित मर्यादा गणना नाही. परिणाम असा होतो की क्रेडिट मर्यादा रिटेलरच्या प्रत्यक्ष क्षमता आणि पेमेंट करण्याच्या इच्छेशी कोणताही संबंध ठेवत नाही.

स्वयंचलित क्रेडिट स्टॉप नाहीत

जरी क्रेडिट मर्यादा कागदावर अस्तित्वात असली तरी, ती क्वचितच अंमलात आणली जाते. सेल्सपर्सनला माहीत असते की रिटेलर मर्यादेपेक्षा जास्त आहे पण तो ऑर्डर तरीही घेतो कारण त्याला विक्रीचे लक्ष्य गाठायचे असते. डिस्ट्रिब्युटर ती प्रक्रिया करतो कारण ऑर्डर नाकारणे म्हणजे ग्राहक गमावल्यासारखे वाटते. क्रेडिट मर्यादा ओलांडली जाते तेव्हा ऑर्डर प्रक्रियेस प्रत्यक्षरीत्या प्रतिबंध करणाऱ्या स्वयंचलित प्रणालीशिवाय, मर्यादा या सूचना आहेत, नियंत्रणे नाहीत. येथेच स्वयंचलित ऑर्डर व्यवस्थापन महत्त्वपूर्ण बनते - जेव्हा माणूस नाही म्हणणार नाही तेव्हा प्रणालीने नाही म्हटले पाहिजे.

मॅन्युअल ट्रॅकिंग आणि सामंजस्य

जेव्हा थकबाकी Excel शीट्स, कागदी वह्या किंवा डिस्कनेक्टेड अकाउंटिंग सॉफ्टवेअरमध्ये ट्रॅक केली जाते, तेव्हा खऱ्या क्रेडिट एक्सपोजरमध्ये दृश्यमानता नेहमी विलंबित आणि बऱ्याचदा चुकीची असते. 300 रिटेल खाती असलेला डिस्ट्रिब्युटर मॅन्युअल पद्धती वापरून प्रत्येक खात्याची थकबाकी, एजिंग प्रोफाइल आणि पेमेंट पॅटर्नवर रिअल-टाइम दृश्यमानता ठेवू शकत नाही. समस्या असलेले खाते ओळखले जाईपर्यंत, थकबाकी व्यवस्थापनीय पासून गंभीर पर्यंत फुगलेली असते.

संबंध-आधारित कर्ज

भारतीय वितरण संबंधांवर चालते. डिस्ट्रिब्युटर वैयक्तिकरीत्या ओळखणाऱ्या रिटेलर्सना क्रेडिट देतात, बऱ्याचदा औपचारिक कागदपत्रांशिवाय. जेव्हा दीर्घकाळचा रिटेलर वाढीव अटी मागतो, तेव्हा डिस्ट्रिब्युटर सहमत होतो कारण नाही म्हणणे संबंधाशी विश्वासघातासारखे वाटते. हे मानवी आणि समजण्यासारखे आहे, पण हे थकीत कर्जाचे सर्वात मोठे स्रोत देखील आहे. संबंधांनी क्रेडिट निर्णयांना माहिती दिली पाहिजे, त्यांना मागे टाकू नये.

बाजार परिस्थिती आणि हंगामी दबाव

सणासुदीचे हंगाम, नवीन उत्पादन लाँच आणि स्पर्धात्मक दबाव क्रेडिट विस्तारात वाढ निर्माण करतात. दिवाळीदरम्यान, डिस्ट्रिब्युटर हंगामी मागणी पकडण्यासाठी त्यांच्या सामान्य क्रेडिटच्या 2-3 पट वाढवू शकतात. पावसाळ्याच्या महिन्यांत, ग्रामीण रिटेलर्सना खऱ्या रोख प्रवाहाच्या आव्हानांना सामोरे जावे लागते. आर्थिक मंदी संपूर्ण साखळीत रिटेलर मार्जिन संकुचित करते आणि पेमेंट वेग कमी करते. या चक्रांसाठी समायोजित होणाऱ्या लवचिक क्रेडिट धोरणांशिवाय, डिफॉल्ट अशा कालावधीत वाढतात जेव्हा डिस्ट्रिब्युटर ते सहन करू शकत नाहीत.

पूर्व चेतावणी प्रणालींचा अभाव

बहुतेक क्रेडिट समस्या हळूहळू तयार होतात: 3 दिवस उशिरा झालेले पेमेंट 7 दिवस उशिरा होते, मग 15, मग 30. पेमेंट वर्तन ट्रेंडच्या पद्धतशीर देखरेखीशिवाय, ही चेतावणी चिन्हे लक्षात येत नाहीत जोपर्यंत खाते खूप थकबाकीत येत नाही आणि पूर्ण वसुलीची शक्यता लक्षणीयरीत्या कमी होते.

FMCG वितरणातील क्रेडिटचे प्रकार

प्रत्येक क्रेडिट प्रकारात भिन्न जोखीम प्रोफाइल असते आणि भिन्न व्यवस्थापन पद्धती आवश्यक असतात.

व्यापार क्रेडिट (इनव्हॉइस क्रेडिट)

भारतीय FMCG वितरणातील क्रेडिटचे हे सर्वात सामान्य रूप आहे. ब्रँड किंवा डिस्ट्रिब्युटर रिटेलरला वस्तू पुरवतात आणि पेमेंट करण्यासाठी निर्दिष्ट संख्येने दिवस (सामान्यतः 7-30 दिवस) देतात. क्रेडिट कालावधी बऱ्याचदा अनौपचारिक असतो, कोणतेही लिखित करार किंवा व्याज कलम नसते. व्यापार क्रेडिट बहुतेक FMCG वितरण नेटवर्कमध्ये एकूण क्रेडिट एक्सपोजरच्या 70-80% प्रतिनिधित्व करते. ते प्रभावीपणे व्यवस्थापित करण्यासाठी मजबूत इनव्हॉइस आणि बिलिंग प्रणाली आवश्यक आहेत ज्या वस्तू पाठवल्या जाण्याच्या क्षणापासून पेमेंट प्राप्त होईपर्यंत प्रत्येक रुपयाचा मागोवा घेतात.

चॅनेल फायनान्सिंग

मोठ्या FMCG कंपन्या त्यांच्या डिस्ट्रिब्युटर्सना चॅनेल फायनान्सिंग देण्यासाठी बँक आणि NBFC सोबत काम करतात. ब्रँड हमी देतो, फायनान्सर क्रेडिट लाइन देतो, आणि डिस्ट्रिब्युटर ती क्रेडिट लाइन इन्व्हेंटरी खरेदीसाठी वापरतो. हे क्रेडिट जोखीम फायनान्सरकडे हलवते परंतु वापर ट्रॅकिंग आणि परतफेड देखरेखीभोवती जटिलता आणते. प्रमाणावरील ब्रँडसाठी, चॅनेल फायनान्सिंग ब्रँडचे स्वतःचे क्रेडिट एक्सपोजर न वाढवता 30-50% अधिक डिस्ट्रिब्युटर खरेदी क्षमता मुक्त करू शकते.

क्रेडिट नोट्स

क्रेडिट नोट्स परतावा, खराब झालेल्या वस्तू, एक्सपायर्ड उत्पादने, स्कीम समायोजन आणि किंमत सुधारणांमधून उद्भवतात. पारंपरिक अर्थाने क्रेडिट नसले तरी, निराकरण न झालेल्या क्रेडिट नोट्स विवाद आणि विलंबित पेमेंटचे मुख्य स्रोत आहेत. ज्या रिटेलरला वाटते की त्याच्याकडे रु. 15,000 च्या क्रेडिट नोट्स आहेत तो त्याच्या पुढील पेमेंटमधून रु. 15,000 रोखेल, जरी क्रेडिट नोट अधिकृतपणे प्रक्रिया केलेली नसली तरी. तुमच्या बिलिंग प्रणाली द्वारे क्रेडिट नोट जारी करणे आणि समायोजन स्वयंचलित केल्याने हा घर्षण पूर्णपणे काढून टाकला जातो.

आगाऊ पेमेंट आणि ठेवी

काही उच्च-जोखीम खाती आगाऊ पेमेंट किंवा सुरक्षा ठेव मॉडेलवर कार्य करतात. रिटेलर सुरक्षा म्हणून निश्चित रक्कम (सामान्यतः 15-30 दिवसांच्या सरासरी खरेदीची) जमा करतो. या ठेवीविरुद्ध ऑर्डर पूर्ण केल्या जातात. हे सर्वात सुरक्षित मॉडेल आहे परंतु स्पर्धात्मक बाजारात लागू करणे सर्वात कठीण आहे जिथे प्रतिस्पर्धी पूर्ण क्रेडिट अटी देतात.

स्कीम-लिंक्ड क्रेडिट

प्रचारात्मक कालावधीदरम्यान, ब्रँड बऱ्याचदा स्कीम-आधारित खरेदीला समर्थन देण्यासाठी अतिरिक्त क्रेडिट देतात. हे स्कीम-लिंक्ड विस्तार वारंवार गोंधळाचे स्रोत असतात कारण अटी तोंडी संप्रेषित केल्या जातात आणि कुठेही ट्रॅक केल्या जात नाहीत. क्रेडिट व्यवस्थापनासह एकत्रित केलेले योग्य स्कीम इंजिन हे डिफॉल्टचे वर्ग पूर्णपणे काढून टाकते.

| क्रेडिट प्रकार | विशिष्ट एक्सपोजर | जोखीम पातळी | व्यवस्थापन पद्धत |

|---|---|---|---|

| व्यापार क्रेडिट | एकूणच्या 70-80% | मध्यम-उच्च | स्वयंचलित मर्यादा, एजिंग अलर्ट, क्रेडिट स्टॉप |

| चॅनेल फायनान्सिंग | एकूणच्या 10-20% | कमी-मध्यम | बँक-व्यवस्थापित, ब्रँड हमी देखरेख |

| क्रेडिट नोट्स | एकूणच्या 5-10% | कमी | स्वयंचलित जारी, रिअल-टाइम समायोजन |

| आगाऊ पेमेंट | परिवर्तनशील | किमान | ठेव ट्रॅकिंग, स्वयं-कपात |

| स्कीम-लिंक्ड | प्रमोदरम्यान 5-15% | मध्यम | स्कीम इंजिन एकत्रीकरण, स्पष्ट अटी |

क्रेडिट व्यवस्थापन जीवनचक्र

प्रभावी क्रेडिट व्यवस्थापन हे पाच वेगळ्या टप्प्यांसह सतत जीवनचक्र आहे. ज्या कंपन्या याला कलेक्शन समस्येऐवजी एंड-टू-एंड प्रक्रिया मानतात त्या सातत्याने कमी डिफॉल्ट दर आणि वेगवान कलेक्शन साध्य करतात.

टप्पा 1: मूल्यांकन

क्रेडिट देण्यापूर्वी, संरचित मूल्यांकन करा: व्यवसायाचे अस्तित्व सत्यापित करा, आर्थिक माहितीचा आढावा घ्या, संदर्भ तपासा, स्थानाच्या क्षमतेचे मूल्यांकन करा आणि मालकाच्या ट्रॅक रेकॉर्डचे मूल्यांकन करा. नवीन खात्यांसाठी, मूल्यांकनाला 2-3 दिवस लागले पाहिजेत. विद्यमान खात्यांसाठी, प्रत्यक्ष पेमेंट वर्तनावर आधारित त्रैमासिक पुनर्मूल्यांकन करा. बहुतेक भारतीय FMCG कंपन्या हा टप्पा पूर्णपणे वगळतात आणि नंतर डिफॉल्ट का जास्त आहेत याबद्दल आश्चर्य करतात.

टप्पा 2: मर्यादा सेटिंग

मूल्यांकनाच्या आधारे, खात्याची खरेदी क्षमता आणि पेमेंट विश्वासार्हता प्रतिबिंबित करणारी क्रेडिट मर्यादा नियुक्त करा. मर्यादा खात्याच्या सरासरी मासिक खरेदी मूल्याशी आणि पेमेंट सायकलशी जोडली पाहिजे, रिटेलर जे मागतो किंवा सेल्सपर्सनला जे विकायचे आहे त्याच्याशी नाही. सामान्य सूत्र: क्रेडिट मर्यादा = सरासरी मासिक खरेदी x क्रेडिट कालावधी (दिवसांत) / 30, 80% सुरक्षा मार्जिनसह. म्हणून 15-दिवसांच्या अटींवर दरमहा रु. 1 लाख खरेदी करणाऱ्या रिटेलरला रु. 40,000 (1,00,000 x 15/30 x 0.8) क्रेडिट मर्यादा मिळते. हे सूत्र सुनिश्चित करते की मर्यादा प्रत्यक्ष व्यवसाय खंडावर आधारित आहे, इच्छुक विचारांवर नाही.

टप्पा 3: देखरेख

एकदा क्रेडिट दिले की, त्याची सतत देखरेख करा. याचा अर्थ रिअल टाइममध्ये थकबाकी ट्रॅक करणे, दैनंदिन एजिंग अहवाल तयार करणे, मर्यादा गाठणारी किंवा ओलांडणारी खाती फ्लॅग करणे, आणि वर्तनात्मक बदल पाहणे, नेहमी वेळेवर पेमेंट करणारा रिटेलर अचानक 5 दिवस उशिरा पेमेंट करू लागला तर तो सिग्नल देत आहे. सेल्स ॲनालिटिक्स डॅशबोर्ड या सिग्नल्सना स्वयंचलितपणे पुढे आणले पाहिजेत, कोणीतरी मॅन्युअल अहवाल चालवण्याची वाट पाहू नये.

टप्पा 4: कलेक्शन

सक्रिय कलेक्शन देय तारखेपूर्वी सुरू होते, नंतर नाही. पेमेंट देय होण्यापूर्वी 3 दिवस आधी स्मरणपत्रे पाठवा. देय तारखेला पाठपुरावा करा. देय तारखेनंतर दिवस 3 ला एस्कलेट करा. खात्याच्या इतिहासावर अवलंबून दिवस 7 किंवा 14 ला क्रेडिट स्टॉप लागू करा. SMS, WhatsApp आणि ॲप सूचनांद्वारे स्वयंचलित स्मरणपत्र क्रम मॅन्युअल फोन कॉल्सपेक्षा 4-5 पट अधिक प्रभावी आहेत कारण ते सातत्यपूर्ण आणि वेळेवर असतात.

टप्पा 5: वसुली

30+ दिवस थकबाकी असलेल्या खात्यांसाठी, कलेक्शन पासून वसुली मोडवर शिफ्ट करा: औपचारिक मागणी सूचना, वरिष्ठ व्यवस्थापनाद्वारे फील्ड भेटी, वाटाघाटी केलेल्या परतफेड योजना, आणि अत्यंत प्रकरणांमध्ये, कायदेशीर कारवाई. वसुली आवश्यक असलेल्या खात्याची क्रेडिट मर्यादा कायमची कमी केली पाहिजे. पुनरावृत्ती डिफॉल्ट टाळण्यासाठी संस्थात्मक स्मृती तयार करण्यासाठी प्रत्येक वसुली कारवाईचे दस्तऐवजीकरण करा.

सॉफ्टवेअर या जीवनचक्राच्या प्रत्येक टप्प्याला स्वयंचलित करते. SpireStock चे डिस्ट्रिब्युटर व्यवस्थापन सोल्यूशन क्रेडिट मूल्यांकन वर्कफ्लो, मर्यादा कॉन्फिगरेशन, रिअल-टाइम देखरेख, स्वयंचलित कलेक्शन क्रम आणि वसुली ट्रॅकिंग एका एकत्रित प्लॅटफॉर्ममध्ये हाताळते. परिणाम केवळ कमी डिफॉल्ट नाही तर कंपनी आणि तिच्या चॅनेलमधील मूलभूतपणे वेगळे नाते आहे, जिथे क्रेडिट शिस्त ही नंतरच्या विचाराऐवजी ऑपरेटिंग ताल मध्ये बांधलेली असते.

डिस्ट्रिब्युटर्ससाठी क्रेडिट स्कोअरिंग मॉडेल तयार करणे

भारतातील सर्वात अत्याधुनिक FMCG कंपन्या आता त्यांच्या डिस्ट्रिब्युटर आणि रिटेलर नेटवर्क्सना अंतर्गत क्रेडिट स्कोअरिंग मॉडेल्स लागू करत आहेत. हे बँक-स्तरीय क्रेडिट स्कोअरिंग इतके जटिल नाही. ही एक व्यावहारिक, डेटा-चालित फ्रेमवर्क आहे जी तुमच्याकडे आधीच असलेली माहिती वापरून चांगले क्रेडिट निर्णय घेते.

इनपुट पॅरामीटर्स

मजबूत डिस्ट्रिब्युटर क्रेडिट स्कोअर पाच डेटा श्रेणींवर आधारित आहे:

- पेमेंट इतिहास (40% वजन) -- सर्वात भविष्यवाणी करणारा एकमेव घटक. खाते किती वेळा वेळेवर पेमेंट करते? दिवसांत सरासरी विलंब काय आहे? गेल्या 6 महिन्यांत विलंब ट्रेंड सुधारत आहे की खराब होत आहे? 90%+ वेळेवर पेमेंट दर असलेली खाती सर्वाधिक स्कोअर करतात. 60% पेक्षा कमी असलेली पुनरावलोकनासाठी फ्लॅग केली जातात.

- ऑर्डर सातत्य (20% वजन) -- नियमित, अंदाज लावता येण्याजोगे ऑर्डरिंग पॅटर्न स्थिर व्यवसाय दर्शवतात. अनियमित ऑर्डरिंग, अचानक वाढ नंतर घट, किंवा ऑर्डर्समधील लांब अंतर अंतर्निहित अस्थिरता सूचित करते. ऑर्डर वारंवारता, सरासरी ऑर्डर मूल्य आणि महिना-दर-महिना सातत्य ट्रॅक करा.

- प्रदेश कामगिरी (15% वजन) -- प्रदेशाचे आर्थिक आरोग्य त्यातील सर्व खात्यांवर परिणाम करते. बंगळुरूच्या भरभराटीच्या व्यावसायिक भागातील रिटेलर संघर्षरत बाजार शहरातील रिटेलरपेक्षा वेगळी जोखीम बाळगतो. प्रदेश-स्तरीय डिफॉल्ट दर, वाढीचे ट्रेंड आणि स्पर्धात्मक तीव्रता सर्व या घटकात फीड होतात.

- व्यवसायातील वर्षे (15% वजन) -- दीर्घायुष्य हे स्थिरतेचे प्रतिनिधी आहे. 10+ वर्षे कार्यरत असलेल्या रिटेलरने अनेक आर्थिक चक्रांचा सामना केला आहे आणि नवीन प्रवेशकर्त्यापेक्षा डिफॉल्ट होण्याची शक्यता कमी आहे. तथापि, हा घटक अलीकडील पेमेंट वर्तनासह एकत्र केला पाहिजे, एकट्याने वापरला जाऊ नये, कारण दीर्घकालीन व्यवसाय देखील बिघडू शकतात.

- आर्थिक निर्देशक (10% वजन) -- जिथे उपलब्ध आहे तिथे, खात्याच्या इतर दायित्वे, इन्व्हेंटरी पातळी आणि रोख प्रवाह नमुन्यांवरील डेटा समाविष्ट करा. व्यवहारात, हा डेटा लहान रिटेलर्ससाठी मिळवणे कठीण आहे, म्हणूनच त्याचे सर्वात कमी वजन आहे. मोठ्या डिस्ट्रिब्युटर्ससाठी, आर्थिक विवरणपत्रे आणि बँक संदर्भ मौल्यवान इनपुट प्रदान करतात.

स्कोअर गणना आणि मर्यादा नियुक्ती

0-100 स्केलवर स्कोअर तयार करण्यासाठी वजनयुक्त इनपुट एकत्र करा. क्रेडिट टियरसाठी स्कोअर मॅप करा:

| क्रेडिट स्कोअर | टियर | क्रेडिट मर्यादा | पेमेंट अटी | देखरेख |

|---|---|---|---|---|

| 85-100 | प्लॅटिनम | सरासरी मासिक खरेदीच्या 120% पर्यंत | 21-30 दिवस | मासिक पुनरावलोकन |

| 70-84 | गोल्ड | सरासरी मासिक खरेदीच्या 100% पर्यंत | 15-21 दिवस | पाक्षिक पुनरावलोकन |

| 55-69 | सिल्व्हर | सरासरी मासिक खरेदीच्या 70% पर्यंत | 7-15 दिवस | साप्ताहिक पुनरावलोकन |

| 40-54 | ब्रॉन्झ | सरासरी मासिक खरेदीच्या 40% पर्यंत | 7 दिवस | दैनंदिन देखरेख |

| 40 च्या खाली | केवळ रोख | क्रेडिट नाही | आगाऊ पेमेंट | लागू नाही |

डायनॅमिक स्कोअरिंग

क्रेडिट स्कोअर स्थिर नसावेत. नवीनतम 6-महिन्यांच्या रोलिंग डेटावर आधारित मासिक पुनर्गणना करा. पेमेंट शिस्त सुधारणारी खाती स्कोअर वाढताना पाहतात आणि क्रेडिट मर्यादा स्वयंचलितपणे वाढतात. बिघाड दर्शवणारी खाती डिफॉल्ट होण्यापूर्वी मर्यादा कडक होताना पाहतात. हा डायनॅमिक दृष्टिकोन सकारात्मक प्रोत्साहन लूप तयार करतो: चांगले पेमेंट करणाऱ्या रिटेलर्सना चांगल्या अटींसह बक्षीस मिळते.

क्रेडिट स्कोअरिंग लागू करण्यासाठी डेटा सायन्स टीमची आवश्यकता नाही. इनपुट हे तुमच्या ऑर्डर व्यवस्थापन आणि बिलिंग प्रणाली मध्ये आधीपासूनच असलेला व्यवहार डेटा आहेत. SpireStock स्कोअर स्वयंचलितपणे गणना करते, क्रेडिट मर्यादांना लागू करते आणि तुमच्या वित्त आणि विक्री टीमला कारवाई करण्यासाठी डॅशबोर्डमध्ये परिणाम पुढे आणते.

प्रत्यक्षात काम करणारी स्वयंचलित क्रेडिट नियंत्रणे

3% डिफॉल्ट दर असलेल्या कंपन्या आणि 0.5% डिफॉल्ट दर असलेल्या कंपन्यांमधील फरक जवळजवळ नेहमी स्वयंचलित नियंत्रणांवर येतो. मॅन्युअल क्रेडिट व्यवस्थापन वैयक्तिक दक्षतेवर अवलंबून असते, जे स्वाभाविकपणे विसंगत असते. स्वयंचलित नियंत्रणे थकत नाहीत, सातत्यपूर्ण आणि भावनिकदृष्ट्या तटस्थ असतात, जे गुण पैशाशी संबंधित असताना आवश्यक असतात.

स्वयं क्रेडिट स्टॉप

जेव्हा डिस्ट्रिब्युटर किंवा रिटेलरची थकबाकी त्यांच्या क्रेडिट मर्यादेपेक्षा जास्त असते, तेव्हा प्रणालीने नवीन ऑर्डर प्रक्रिया स्वयंचलितपणे ब्लॉक करावी. सेल्सपर्सनद्वारे कोणताही ओव्हरराइड नाही. महिना-अखेरचे लक्ष्य धोक्यात आहे म्हणून कोणताही अपवाद नाही. हे सर्वात प्रभावी क्रेडिट नियंत्रण आहे, आणि बहुतेक भारतीय FMCG कंपन्या याचा प्रतिकार करतात कारण ते विक्रीला हानी पोहोचवेल असे वाटते. डेटा वेगळी कथा सांगतो: स्वयं क्रेडिट स्टॉप लागू करणाऱ्या कंपन्या पहिल्या महिन्यात ऑर्डर्समध्ये तात्पुरती 3-5% घट पाहतात, त्यानंतर कलेक्शन वेगात कायमस्वरूपी सुधारणा होते जी 60 दिवसांच्या आत पेक्षा जास्त भरपाई करते.

एजिंग अलर्ट्स आणि एस्कलेशन वर्कफ्लो

थकबाकी बकेट्समधून खाती हलवल्यानंतर स्वयंचलितपणे ट्रिगर होणारे एजिंग-आधारित अलर्ट्स कॉन्फिगर करा:

- दिवस 1-3 थकबाकी: थकबाकी रक्कम आणि पेमेंट लिंकसह रिटेलरला स्वयंचलित SMS आणि WhatsApp स्मरणपत्र

- दिवस 4-7 थकबाकी: पुढील भेटीदरम्यान पाठपुरावा करण्याच्या सूचनेसह नियुक्त सेल्सपर्सनला अलर्ट

- दिवस 8-14 थकबाकी: खाते तपशील आणि थकबाकी इतिहासासह एरिया सेल्स मॅनेजरला एस्कलेशन

- दिवस 15-21 थकबाकी: स्वयं क्रेडिट स्टॉप ट्रिगर, औपचारिक थकबाकी सूचना पाठविली, प्रादेशिक व्यवस्थापकाला सूचित केले

- दिवस 22-30 थकबाकी: शाखा प्रमुख किंवा वित्त नियंत्रकाला एस्कलेशन, वसुलीसाठी खाते फ्लॅग केले

- दिवस 30+ थकबाकी: खाते वसुली टीमकडे हलवले, क्रेडिट मर्यादा निलंबित, कायदेशीर नोटीस टेम्पलेट तयार केले

प्रत्येक एस्कलेशन पायरी टाइमस्टॅम्पसह नोंदविली जाते, ज्यामुळे संपूर्ण ऑडिट ट्रेल तयार होते जे विवादांमध्ये दोन्ही पक्षांचे रक्षण करते आणि प्रत्येक स्तरावर जबाबदारी निर्माण करते.

पेमेंट स्मरणपत्र ऑटोमेशन

स्वयंचलित स्मरणपत्रे म्हणजे योग्य चॅनेलद्वारे योग्य वेळी योग्य संदेश पाठवणे. देय तारखेपूर्वी तीन दिवस, रक्कम आणि UPI पेमेंट लिंकसह मैत्रीपूर्ण स्मरणपत्र पाठवा. देय तारखेला, पेमेंट-देय सूचना पाठवा. तीन दिवसांनंतर, स्पष्ट परिणाम विधानासह थकबाकी अलर्ट पाठवा. सातत्यच त्यांना प्रभावी करते: ज्या डिस्ट्रिब्युटरला त्याचे पेमेंट देय जवळ येते तेव्हा प्रत्येक वेळी सकाळी 9 वाजता स्मरणपत्र मिळते तो काही चक्रांमध्ये तालाशी जुळवून घेतो.

SpireStock क्रेडिट नियंत्रण अंमलबजावणी

SpireStock ही नियंत्रणे कठोर नियमांऐवजी कॉन्फिगर करण्यायोग्य वर्कफ्लो म्हणून अंमलात आणते. प्रत्येक ब्रँड त्याची स्वतःची क्रेडिट धोरणे, एस्कलेशन टाइमलाइन आणि ओव्हरराइड अधिकार परिभाषित करतो. ॲनालिटिक्स डॅशबोर्ड राष्ट्रीय सारांशापासून वैयक्तिक खात्यापर्यंत ड्रिल-डाउनसह संपूर्ण नेटवर्कमधील क्रेडिट वापरामध्ये रिअल-टाइम दृश्यमानता प्रदान करते. क्रेडिट मर्यादा ऑर्डर प्रक्रियेसह थेट एकत्रित होतात, त्यामुळे अंमलबजावणी स्वयंचलित आहे, कोणीतरी स्प्रेडशीट तपासण्यावर अवलंबून नाही.

ओव्हरराइड व्यवस्थापन

कोणतीही क्रेडिट नियंत्रण प्रणाली पूर्णपणे कठोर नसावी. क्रेडिट स्टॉप ओव्हरराइड करण्याची कायदेशीर कारणे आहेत: गंभीर प्रमोदरम्यान मुख्य खाते, विश्वासार्ह डिस्ट्रिब्युटरसाठी हंगामी वाढ, किंवा मजबूत रिटेलरकडून एक-वेळची मोठी ऑर्डर. ओव्हरराइड्सना जाणीवपूर्वक, ट्रेस करण्यायोग्य आणि मर्यादित बनवणे महत्त्वाचे आहे. SpireStock नियुक्त अधिकार स्तरांना अनिवार्य कारण कोड्स, वेळ मर्यादा आणि स्वयंचलित कालबाह्यतेसह तात्पुरते ओव्हरराइड्स मंजूर करण्यास परवानगी देते. प्रत्येक ओव्हरराइड लॉग केले जाते जेणेकरून अत्यधिक ओव्हरराइडिंगचे नमुने ओळखता येतील.

कलेक्शन ऑप्टिमायझेशन रणनीती

क्रेडिट नियंत्रणे नवीन डिफॉल्ट टाळतात. कलेक्शन रणनीती विद्यमान थकबाकी वसूल करतात आणि वेळोवेळी डिफॉल्ट कमी ठेवणारी पेमेंट शिस्त स्थापित करतात. भारतातील सर्वात प्रभावी FMCG कंपन्या कलेक्शनला विक्रीचा विस्तार नव्हे तर एक स्वतंत्र ऑपरेशनल क्षमता मानतात.

पेमेंट कलेक्शन मार्ग

जसे तुम्ही डिलिव्हरी मार्गांचे नियोजन करता, तसेच प्रति ट्रिप पेमेंट वसुली जास्तीत जास्त करण्यासाठी कलेक्शन मार्गांचे नियोजन करा. थकबाकी खाती भौगोलिकदृष्ट्या मॅप करा, रक्कम आणि एजिंगनुसार प्राधान्य द्या आणि ऑप्टिमाइझ केलेल्या मार्गांवर कलेक्शन भेटी नियुक्त करा. दररोज 15-20 खाती कव्हर करणारा समर्पित कलेक्शन व्यक्ती भेटींदरम्यान तदर्थ कॉल्स करणाऱ्या सेल्सपर्सनपेक्षा 3 पट अधिक वसूल करेल. कलेक्शन मार्ग अनुपालन देखरेखीसाठी वितरण ट्रॅकिंग वापरा.

UPI दत्तक आणि डिजिटल पेमेंट

भारताच्या UPI पायाभूत सुविधांनी पेमेंट कलेक्शन बदलले आहे. चेक क्लिअर होण्याची किंवा रोख मोजली जाण्याची वाट पाहण्याऐवजी, डिस्ट्रिब्युटर थेट इनव्हॉइसवरून UPI पेमेंट लिंक शेअर करतात आणि त्वरित पुष्टी प्राप्त करतात. UPI द्वारे पेमेंट करणारे रिटेलर्स चेक किंवा रोख वापरणाऱ्यांपेक्षा 4-6 दिवस लवकर इनव्हॉइस क्लिअर करतात. तुमच्या बिलिंग प्रणाली द्वारे तयार केलेल्या प्रत्येक इनव्हॉइस आणि स्मरणपत्रात UPI ला डीफॉल्ट पेमेंट पर्याय बनवा.

आंशिक पेमेंट ट्रॅकिंग

भारतीय FMCG वितरणात, आंशिक पेमेंट सामान्य आहेत. रु. 50,000 देणे लागणारा रिटेलर आता रु. 30,000 देईल आणि उर्वरित पुढच्या आठवड्यात देण्याचे वचन देईल. विशिष्ट इनव्हॉइसेसच्या विरुद्ध आंशिक पेमेंट ट्रॅक करणाऱ्या प्रणालीशिवाय, सामंजस्य दुःस्वप्न बनते. SpireStock चे पेमेंट मॉड्यूल कॉन्फिगर करण्यायोग्य नियमांचा वापर करून आंशिक पेमेंट्स स्वयंचलितपणे वाटप करते (सर्वात जुने प्रथम, सर्वात मोठे प्रथम, किंवा मॅन्युअल वाटप), नेहमी अचूक एजिंग आणि क्रेडिट स्थिती राखते.

कलेक्शन प्रोत्साहन

सकारात्मक प्रोत्साहने दंडात्मक उपायांपेक्षा अधिक टिकाऊपणे कलेक्शन गतिमान करतात:

- लवकर पेमेंट सूट: मानक 15-दिवसांच्या अटींविरुद्ध 7 दिवसांच्या आत पेमेंटसाठी 0.5-1% सूट द्या. रु. 1 लाख मासिक खरेदीवर, याची किंमत रु. 500-1,000 आहे पण वित्तपुरवठा खर्चात रु. 1,500-2,000 बचत होते.

- त्वरित पेमेंट बक्षिसे: 6 महिन्यांसाठी 90%+ वेळेवर पेमेंट राखणाऱ्या रिटेलर्सना अतिरिक्त स्कीम लाभ किंवा कमतरतेदरम्यान प्राधान्य वाटप मिळते.

- कलेक्शन कर्मचारी प्रोत्साहन: कलेक्शन मेट्रिक्सशी फील्ड कर्मचारी मोबदला जोडा: थकबाकी जमा केलेली टक्केवारी, सध्याची केलेली खाती आणि एकूण थकबाकी कमी करणे.

- डिस्ट्रिब्युटर कलेक्शन बोनस: DSO कामगिरीशी जोडलेले त्रैमासिक बोनस ऑफर करा. 12 दिवसांच्या खाली DSO राखणारा डिस्ट्रिब्युटर अतिरिक्त 0.25% मार्जिन मिळवतो.

हंगामी कलेक्शन नियोजन

क्रेडिट डिफॉल्ट दिवाळीनंतर (रिटेलर्स ओव्हरस्टॉक), पावसाळ्याच्या महिन्यांत (ग्रामीण मागणी कमी), आणि Q4 मध्ये (वर्ष-अखेरीस रोख कमतरता) वाढतात. ऐतिहासिकदृष्ट्या उच्च-डिफॉल्ट कालावधीच्या 30 दिवस आधी क्रेडिट अटी कडक करा आणि वसुली कालावधीदरम्यान सघन कलेक्शन ड्राइव्ह शेड्यूल करा. 2-3 वर्षांच्या सेल्स ॲनालिटिक्स मधील डेटा तुमच्या नेटवर्कचे विशिष्ट हंगामी नमुने प्रकट करेल.

केस स्टडीज: व्यवहारात क्रेडिट डिफॉल्ट कमी करणे

सिद्धांत मौल्यवान आहे, परंतु भारतीय FMCG ऑपरेटर्सना प्रत्यक्षात काय काम करते हे पाहायचे आहे. पुढील तीन केस स्टडीज पद्धतशीर क्रेडिट व्यवस्थापनाद्वारे साध्य केलेल्या वास्तविक-जागतिक परिवर्तनांचे प्रतिनिधित्व करतात.

केस स्टडी 1: डेअरी ब्रँडने DSO 25 दिवसांपासून 12 दिवसांपर्यंत कमी केले

पुणे, कोल्हापूर आणि सातारा येथे 180 डिस्ट्रिब्युटर आणि 4,200 रिटेल खात्यांसह कार्यरत असलेल्या रु. 320-कोटी डेअरी ब्रँडचा सरासरी DSO 25 दिवस होता. वाईट कर्ज राइट-ऑफ महसुलाच्या 1.8% (वार्षिक रु. 57 लाख) वर चालू होते, आणि सेल्सपर्सन्स लक्ष्ये पूर्ण करण्यासाठी मर्यादेपेक्षा जास्त खात्यांकडून नियमितपणे ऑर्डर्स स्वीकारत होते.

SpireStock चे क्रेडिट व्यवस्थापन मॉड्यूल लागू केल्यानंतर, ब्रँडने 12 महिन्यांच्या पेमेंट इतिहासावर प्रत्येक रिटेल खात्याला स्कोअर केले (15% फक्त रोख अटींवर हलवले), सेल्सपर्सन ओव्हरराइडशिवाय स्वयंचलित क्रेडिट स्टॉप सक्रिय केले, दिवस -3, 0, +3 आणि +7 ला UPI पेमेंट लिंकसह SMS आणि WhatsApp स्मरणपत्रे कॉन्फिगर केली आणि शीर्ष 50 थकबाकी खात्यांसाठी साप्ताहिक समर्पित कलेक्शन भेटींचे नियोजन केले.

6 महिन्यांनंतर परिणाम: DSO 25 वरून 12 दिवसांपर्यंत खाली आला. वाईट कर्ज 1.8% वरून 0.3% पर्यंत खाली आले. सामंजस्य वेळ दरमहा 60 तासांपासून 8 तासांपर्यंत खाली आला. कार्यशील भांडवल मुक्त केले: रु. 7.1 कोटी. मुक्त केलेल्या भांडवलाने 35 नवीन रिटेल खात्यांमध्ये विस्तार केल्यामुळे निव्वळ महसूल 4% वाढला.

केस स्टडी 2: FMCG कंपनीने डिफॉल्ट 70% कमी केले

महाराष्ट्र, गुजरात आणि राजस्थान येथे 420 डिस्ट्रिब्युटरद्वारे वितरित करणाऱ्या पॅकेज्ड फूड्स कंपनीचा 2.4% डिफॉल्ट दर होता, जो 1.5% उद्योग सरासरीपेक्षा खूप जास्त होता. विश्लेषणाने उघड केले की 80% डिफॉल्ट केवळ 12% खात्यांमधून आले, जे जुनाट उशीरा पैसे देणारे होते आणि कधीही पद्धतशीरपणे संबोधित केले गेले नाही कारण ते अर्थपूर्ण खंडात योगदान देत होते.

कंपनीने टप्प्याटप्प्याने परिवर्तन लागू केले: सर्व 8,400 रिटेल खात्यांसाठी डेटा क्लीनअप आणि क्रेडिट स्कोअरिंग (ज्यामुळे एकट्याने रु. 34 लाख अज्ञात थकबाकी रकमा उघड झाल्या), स्वयंचलित एस्कलेशन वर्कफ्लोसह स्तरीय क्रेडिट मर्यादा, आणि शेवटी सर्व इनव्हॉइसवर UPI पेमेंट लिंकसह स्वयं क्रेडिट स्टॉप. जुनाट डिफॉल्टर्सना 60-दिवसांची सुधारणा खिडकी मिळाली; अयशस्वी झालेली 38 खाती आगाऊ पेमेंट अटींवर हलवली गेली.

6 महिन्यांनंतर परिणाम: डिफॉल्ट दर 2.4% वरून 0.7% पर्यंत खाली आला (70% कमी). वार्षिक वाईट कर्ज बचत: रु. 85 लाख. DSO 22 वरून 14 दिवसांपर्यंत सुधारला. बचतीने नवीन उत्पादन लाँच केले ज्याने पहिल्या वर्षाच्या वाढीव महसुलात रु. 4.2 कोटी निर्माण केले.

केस स्टडी 3: पेय डिस्ट्रिब्युटरने कार्यशील भांडवल सुधारले

अहमदाबादमधील रु. 8 कोटी वार्षिक उलाढाल आणि 650 रिटेल खाती असलेला प्रादेशिक पेय डिस्ट्रिब्युटर ब्रँडला पैसे देणे (15-दिवस अटी) आणि रिटेलर्सकडून वसुली (28-दिवस सरासरी) यामधील अंतर भरून काढण्यासाठी 11.5% APR वर रु. 45 लाख कर्ज घेत होता.

पद्धतशीर क्रेडिट व्यवस्थापन लागू केल्यानंतर, सरासरी कलेक्शन 28 वरून 14 दिवसांपर्यंत खाली आले, ज्यामुळे वित्तपुरवठा अंतर दूर झाले. कार्यशील भांडवल कर्ज रु. 45 लाखावरून रु. 12 लाखावर आले, ज्यामुळे व्याजात वार्षिक रु. 3.8 लाख बचत झाली. वाईट कर्ज रु. 4.2 लाखावरून रु. 1.1 लाखावर आले. मुक्त भांडवलाने 120 नवीन रिटेल खात्यांमध्ये विस्तार केला, आणि एकूण नफा 1.8 टक्के बिंदूंनी सुधारला.

डिस्ट्रिब्युटर दोन बदलांना श्रेय देतो: मर्यादा-ओलांडलेल्या ऑर्डर्सना प्रतिबंध करणारे स्वयं क्रेडिट स्टॉप आणि त्वरित पेमेंट करणे सोपे करणारे UPI पेमेंट लिंक. घर्षण काढून टाकणे आणि परिणाम परिचय यांच्या संयोजनाने 90 दिवसांच्या आत सद्गुणी चक्र तयार केले.

कार्यशील भांडवलावरील परिणाम

थकीत प्राप्तीयोग्यांमध्ये अडकलेला प्रत्येक रुपया हा रुपया आहे जो इन्व्हेंटरी, बाजार विस्तार किंवा ऑपरेशनल सुधारणा निधी देऊ शकत नाही. FMCG वितरणात, प्राप्तीयोग्य सामान्यतः चालू मालमत्तेच्या 40-60% प्रतिनिधित्व करतात. विक्रीच्या केवळ 5 दिवसांनी प्राप्तीयोग्या कमी केल्यास कार्यशील भांडवल उपलब्धतेवर मोठा परिणाम होतो.

परिणामाचे प्रमाणीकरण

रु. 100-कोटी वार्षिक उलाढाल असलेल्या FMCG कंपनीसाठी या परिस्थितींचा विचार करा:

| DSO कमी | कार्यशील भांडवल मुक्त | व्याज बचत (10% APR वर) | समतुल्य मार्जिन सुधारणा |

|---|---|---|---|

| 5 दिवस | रु. 1.37 कोटी | रु. 13.7 लाख/वर्ष | 0.14% |

| 10 दिवस | रु. 2.74 कोटी | रु. 27.4 लाख/वर्ष | 0.27% |

| 15 दिवस | रु. 4.11 कोटी | रु. 41.1 लाख/वर्ष | 0.41% |

| 20 दिवस | रु. 5.48 कोटी | रु. 54.8 लाख/वर्ष | 0.55% |

रु. 100-कोटी व्यवसायासाठी, 15-दिवस DSO कमी केल्यास रु. 4.11 कोटी कार्यशील भांडवल मुक्त होते आणि वार्षिक रु. 41.1 लाख व्याजात बचत होते, जे 5% निव्वळ मार्जिनवर रु. 8 कोटी अतिरिक्त महसूल निर्माण करण्याच्या समतुल्य आहे. कमी ऑपरेशनल सुधारणा हे प्रकारचे लीव्हरेज देतात.

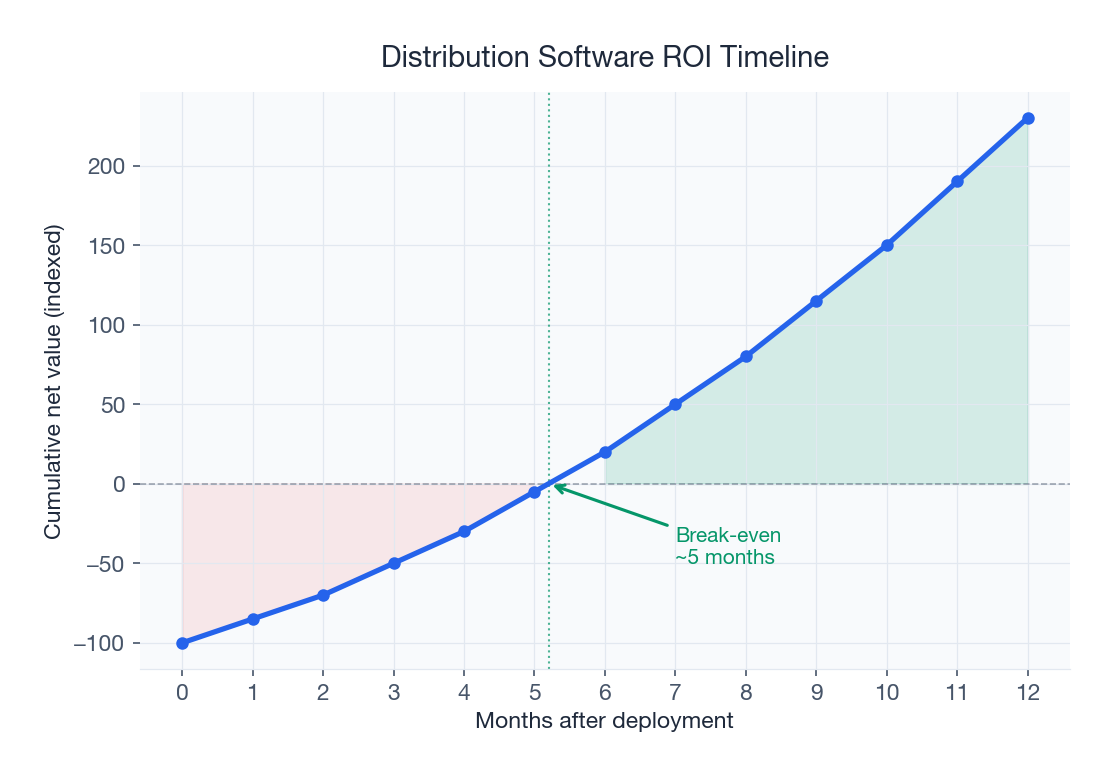

क्रेडिट व्यवस्थापन सॉफ्टवेअरसाठी ROI गणना

200-400 डिस्ट्रिब्युटर नेटवर्कसाठी पुराणमतवादी ROI मॉडेल: रु. 10-18 लाख/वर्ष सॉफ्टवेअर खर्च आणि रु. 2-4 लाख अंमलबजावणी, रु. 2-5 कोटी मुक्त कार्यशील भांडवल, रु. 20-50 लाख/वर्ष व्याज बचत, रु. 15-40 लाख/वर्ष कमी झालेले वाईट कर्ज आणि रु. 6-12 लाख/वर्ष कर्मचारी वेळ बचतीच्या फायद्यांविरुद्ध. एकूण वार्षिक फायदा: रु. 41 लाख ते रु. 1.02 कोटी. ROI: 300-600%. परतफेड कालावधी: 6-12 आठवडे. अगदी सर्वात पुराणमतवादी गृहीतके एका तिमाहीत परतफेड दर्शवतात. तुमच्या नेटवर्क आकारासाठी अचूक संख्यांसाठी SpireStock किंमत तपासा.

आर्थिक परताव्याच्या पलीकडे

अ-आर्थिक फायदे तितकेच महत्त्वाचे आहेत: पारदर्शक क्रेडिट धोरणे रोष निर्माण करणारा पक्षपात दूर करतात, पेमेंट वर्तन प्रदेश आरोग्याचे प्रारंभिक सूचक म्हणून काम करते (बिघडणारे नमुने विक्री डेटामध्ये दिसण्यापूर्वी मागणी समस्या सूचित करतात), स्वयंचलित क्रेडिट व्यवस्थापन वरिष्ठ व्यवस्थापनाला वाढीवर लक्ष केंद्रित करण्यासाठी मुक्त करते, आणि कडक क्रेडिट शिस्त असलेल्या कंपन्या चांगल्या डिस्ट्रिब्युटर्सना चांगल्या अटी देऊ शकतात तर प्रतिस्पर्धी सर्वांना दंड देणारी ब्लँकेट धोरणे लागू करतात.

क्रेडिट व्यवस्थापनासाठी तंत्रज्ञान सोल्यूशन्स

योग्य तंत्रज्ञान स्टॅक क्रेडिट व्यवस्थापन मॅन्युअल, प्रतिक्रियाशील प्रक्रियेपासून स्वयंचलित, सक्रिय प्रक्रियेत बदलते. वितरण व्यवस्थापन प्रणालीच्या क्रेडिट मॉड्यूलमध्ये काय शोधावे ते येथे आहे.

DMS क्रेडिट मॉड्यूल्स

आधुनिक वितरण व्यवस्थापन प्रणाली मध्ये कोर मॉड्यूल म्हणून एकत्रित क्रेडिट व्यवस्थापन समाविष्ट असावे, ॲड-ऑन म्हणून नाही. मुख्य क्षमता: मान्यता वर्कफ्लोसह प्रति खाते, प्रदेश किंवा टियर क्रेडिट मर्यादा कॉन्फिगरेशन; एजिंग ब्रेकडाउनसह रिअल-टाइम थकबाकी ट्रॅकिंग; कॉन्फिगर करण्यायोग्य ओव्हरराइड अधिकारांसह मर्यादा ओलांडल्यावर स्वयंचलित ऑर्डर ब्लॉकिंग; स्वयंचलित इनव्हॉइस वाटपासह कोणत्याही मोडद्वारे (UPI, रोख, चेक, NEFT) पेमेंट रेकॉर्डिंग; चालू, 1-15, 16-30, 31-60 आणि 60+ दिवस बकेट्समध्ये एजिंग विश्लेषण; आणि डायनॅमिक मर्यादा समायोजनासह स्वयंचलित क्रेडिट स्कोअरिंग.

अकाउंटिंग सॉफ्टवेअरसह एकत्रीकरण

फील्डमध्ये नोंदवलेले प्रत्येक पेमेंट Tally, Busy, SAP, किंवा तुमची वित्त टीम वापरणार्या कोणत्याही अकाउंटिंग प्लॅटफॉर्मवर स्वयंचलितपणे प्रतिबिंबित झाले पाहिजे. यामुळे दुहेरी-नोंदणी समस्या दूर होते: ऑपरेशन्स DMS मध्ये पेमेंट नोंदवते, वित्त त्याच Tally मध्ये नोंदवते, आणि दोन क्वचितच जुळतात. SpireStock सर्व प्रमुख भारतीय अकाउंटिंग प्लॅटफॉर्मसह API-आधारित एकत्रीकरण प्रदान करते, ज्यामुळे सिंगल-सोर्स-ऑफ-ट्रुथ डेटा सुनिश्चित होतो.

स्वयंचलित सामंजस्य

जेव्हा दोन्ही पक्ष समान डिजिटल प्लॅटफॉर्मवरून काम करतात, तेव्हा सामंजस्य मासिक व्यायामापासून सतत, स्वयंचलित प्रक्रियेकडे शिफ्ट होते. विसंगती 30 दिवसांनंतर शोधल्या जाण्याऐवजी रिअल टाइममध्ये फ्लॅग केल्या जातात. 200+ डिस्ट्रिब्युटर व्यवस्थापित करणाऱ्या कंपन्यांसाठी, हे एकटे दरमहा 100-200 तासांचे लेखा प्रयत्न वाचवते.

मोबाइल-फर्स्ट कलेक्शन

तुमचे फील्ड कर्मचारी रस्त्यावर आहेत, डेस्कवर नाहीत. SpireStock मोबाइल ॲप फील्ड कर्मचाऱ्यांना त्यांच्या स्मार्टफोनवरून थकबाकी पाहण्यास, पेमेंट नोंदवण्यास, पावत्या तयार करण्यास, पेमेंट लिंक शेअर करण्यास आणि कलेक्शन नोट्स लॉग करण्यास परवानगी देते. ऑफलाइन क्षमता खराब कनेक्टिव्हिटीसहही ही कार्ये कार्य करतात याची खात्री करते, जेव्हा नेटवर्क उपलब्ध असेल तेव्हा स्वयंचलितपणे सिंक होते.

अहवाल आणि डॅशबोर्ड

प्रभावी क्रेडिट व्यवस्थापनासाठी योग्य वारंवारतेने योग्य अहवाल आवश्यक आहेत: दैनिक थकबाकी आणि उल्लंघन अलर्ट्स, प्रदेशानुसार साप्ताहिक एजिंग ट्रेंड आणि कलेक्शन कार्यक्षमता, मासिक DSO ट्रेंड आणि कार्यशील भांडवल परिणाम, आणि धोरण प्रभावीता पुनरावलोकनासह त्रैमासिक क्रेडिट स्कोअर पुनर्संरेखन. SpireStock चे ॲनालिटिक्स इंजिन हे सर्व स्वयंचलितपणे तयार करते, शेड्यूल केलेल्या अंतराने योग्य लोकांना योग्य माहिती पाठवते.

अंमलबजावणी रोडमॅप

FMCG वितरण नेटवर्कवर क्रेडिट व्यवस्थापन लागू करणे हा तंत्रज्ञान तैनात करण्याइतकाच एक बदल व्यवस्थापन व्यायाम आहे. सिद्ध 12-आठवडा रोडमॅप:

- आठवडे 1-3 (पाया): SpireStock वर खातावह्या स्थलांतरित करा, ऐतिहासिक डेटा स्वच्छ करा, क्रेडिट धोरणे परिभाषित करा (मर्यादा पद्धत, टियरनुसार पेमेंट अटी, एस्कलेशन टाइमलाइन, ओव्हरराइड अधिकार) आणि प्रणाली कॉन्फिगर करा

- आठवडे 4-6 (सॉफ्ट लाँच): कठोर अंमलबजावणीशिवाय देखरेख सक्रिय करा, प्रमाणीकरणासाठी क्रेडिट स्कोअरिंग चालवा, टीमला प्रशिक्षण द्या आणि डिस्ट्रिब्युटर्सना धोरणातील बदल कळवा

- आठवडे 7-9 (अंमलबजावणी): स्वयं क्रेडिट स्टॉप सक्रिय करा, स्वयंचलित स्मरणपत्रे चालू करा, नियोजित कलेक्शन मार्ग सुरू करा आणि साप्ताहिक क्रेडिट पुनरावलोकन बैठका घ्या

- आठवडे 10-12 (ऑप्टिमायझेशन): डेटाचे विश्लेषण करा, क्रेडिट स्कोअर्स फाइन-ट्यून करा, एज केसेस संबोधित करा आणि ROI प्रक्षेपण प्रमाणित करा

बहुतेक कंपन्या आठवडा 6 पर्यंत मोजता येण्याजोगी सुधारणा आणि आठवडा 12 पर्यंत पूर्ण ROI पाहतात. मुख्य यश घटक म्हणजे कार्यकारी वचनबद्धता: वित्त प्रमुख किंवा MD ने वैयक्तिकरीत्या उपक्रमाचे नेतृत्व केले पाहिजे आणि समायोजन कालावधीदरम्यान अंमलबजावणी शिथिल करण्याच्या दबावाचा प्रतिकार केला पाहिजे.

सुरुवात करणे

FMCG वितरणात क्रेडिट डिफॉल्ट कमी करणे हे सिल्व्हर बुलेट शोधण्याबद्दल नाही. हे एक पद्धतशीर दृष्टिकोन लागू करण्याबद्दल आहे जो क्रेडिट जीवनचक्राच्या प्रत्येक टप्प्याला संबोधित करतो: मूल्यांकन, मर्यादा सेटिंग, देखरेख, कलेक्शन आणि वसुली. हे करण्यासाठीचे तंत्रज्ञान आज अस्तित्वात आहे आणि एका तिमाहीत स्वतःचे पैसे वसूल करते. एकमेव प्रश्न म्हणजे तुमच्या संस्थेकडे ते सातत्याने लागू करण्याची शिस्त आहे का.

गणित स्पष्ट आहे: प्रत्येक रु. 100 कोटी वार्षिक वितरण महसुलासाठी, पद्धतशीर क्रेडिट व्यवस्थापन रु. 2-5 कोटी कार्यशील भांडवल मुक्त करते, व्याज खर्चात रु. 20-50 लाख बचत करते आणि रु. 15-40 लाख वाईट कर्ज प्रतिबंधित करते. ज्या कंपन्या आता ही शिस्त तयार करतात त्या मजबूत बॅलन्स शीट्स आणि वाढीसाठी निधी देण्यासाठी कार्यशील भांडवलासह उदयास येतील. ज्या मॅन्युअल, संबंध-चालित क्रेडिट व्यवस्थापन सुरू ठेवतील त्यांना वाढते डिफॉल्ट आणि घटती स्पर्धात्मकता यांचा सामना करावा लागेल.

तुमच्या सध्याच्या क्रेडिट एक्सपोजरचे आकलन करून सुरुवात करा. तुमचा एजिंग अहवाल काढा. तुमचा DSO मोजा. तुमचे जुनाट डिफॉल्टर्स ओळखा. नंतर तुमच्या विशिष्ट वितरण मॉडेलला बसणारी क्रेडिट व्यवस्थापन फ्रेमवर्क तयार करण्याबद्दल आमच्या टीमशी बोला. किंवा इतर भारतीय FMCG कंपन्यांनी ही समस्या कशी सोडवली ते पाहण्यासाठी आमचे पेमेंट कलेक्शन सोल्यूशन आणि डिस्ट्रिब्युटर व्यवस्थापन प्लॅटफॉर्म चे पुनरावलोकन करा. अतिरिक्त दृष्टिकोनासाठी डेअरी डिस्ट्रिब्युटर्ससाठी पेमेंट कलेक्शन आणि भारतातील वितरण व्यवस्थापन सॉफ्टवेअर वरील आमचे संबंधित मार्गदर्शक वाचा. जर तुम्ही पुढे जाण्यास तयार असाल, तर आमची किंमत तपासा किंवा वास्तविक डिस्ट्रिब्युटर डेटाविरुद्ध क्रेडिट व्यवस्थापन डॅशबोर्ड कार्यरत असलेले पाहण्यासाठी डेमो बुक करा.

स्रोत आणि संदर्भ

वारंवार विचारले जाणारे प्रश्न

भारतीय FMCG वितरण नेटवर्कवर कोणत्याही वेळी अंदाजे रु. 60,000 कोटी किंवा अधिक डिस्ट्रिब्युटर-ते-रिटेलर क्रेडिटमध्ये अडकलेले असतात. हे ग्राहक वस्तू पुरवठा साखळीतील सर्वात मोठा कार्यशील भांडवलाचा निचरा दर्शवते, ब्रँड्स, डिस्ट्रिब्युटर्स आणि रिटेलर्सना सारखेच प्रभावित करते.

स्वयंचलित क्रेडिट मर्यादा अंमलबजावणी (स्वयं क्रेडिट स्टॉप) हे सर्वात प्रभावी एकमेव नियंत्रण आहे. जेव्हा प्रणाली क्रेडिट मर्यादा ओलांडणाऱ्या खात्यांसाठी नवीन ऑर्डर्स स्वयंचलितपणे ब्लॉक करते, तेव्हा 60 दिवसांच्या आत कलेक्शन वेग सुधारतो. जास्तीत जास्त परिणामासाठी हे क्रेडिट स्कोअरिंग, स्वयंचलित स्मरणपत्रे आणि UPI पेमेंट लिंकसह एकत्र करा.

क्रेडिट स्कोअरिंग पाच वजनदार पॅरामीटर्स वापरते: पेमेंट इतिहास (40%), ऑर्डर सातत्य (20%), प्रदेश कामगिरी (15%), व्यवसायातील वर्षे (15%), आणि आर्थिक निर्देशक (10%). 0-100 स्केलवरील परिणामी स्कोअर क्रेडिट टियर (प्लॅटिनम/गोल्ड/सिल्व्हर/ब्रॉन्झ/केवळ रोख) ठरवतो, जो स्वयंचलित क्रेडिट मर्यादा आणि पेमेंट अटी नियुक्तीला चालना देतो.

बहुतेक भारतीय FMCG कंपन्या क्रेडिट व्यवस्थापन सॉफ्टवेअरकडून 300-600% ROI पाहतात, 6-12 आठवड्यांत परतफेडसह. फायद्यांमध्ये प्रति रु. 100 कोटी उलाढाल रु. 2-5 कोटी मुक्त कार्यशील भांडवल, वार्षिक व्याज बचतीत रु. 20-50 लाख आणि कमी झालेल्या वाईट कर्जात रु. 15-40 लाख यांचा समावेश आहे.

एक सामान्य अंमलबजावणी 12-आठवडा रोडमॅपचे अनुसरण करते: आठवडे 1-3 डेटा स्थलांतर आणि धोरण कॉन्फिगरेशनसाठी, आठवडे 4-6 देखरेखीसह सॉफ्ट लाँचसाठी, आठवडे 7-9 अंमलबजावणी सक्रियकरणासाठी आणि आठवडे 10-12 ऑप्टिमायझेशनसाठी. बहुतेक कंपन्या आठवडा 6 पर्यंत मोजता येण्याजोगी सुधारणा आणि आठवडा 12 पर्यंत पूर्ण ROI पाहतात.

होय. डेटा दर्शवतो की स्वयं क्रेडिट स्टॉप अंमलबजावणीच्या पहिल्या महिन्यात ऑर्डर्समध्ये तात्पुरती 3-5% घट, त्यानंतर कलेक्शन वेगात कायमस्वरूपी सुधारणा होते जी 60 दिवसांच्या आत पेक्षा जास्त भरपाई करते. मुक्त कार्यशील भांडवल नवीन खात्यांमध्ये विस्ताराला निधी देत असल्याने निव्वळ महसूल सामान्यतः वाढतो.

इनव्हॉइस आणि स्मरणपत्रांना जोडलेले UPI पेमेंट लिंक रिटेलर्सना त्यांच्या स्मार्टफोनवरून त्वरित पेमेंट करण्यास परवानगी देतात. UPI द्वारे पेमेंट करणारे रिटेलर्स चेक किंवा रोख वापरणाऱ्यांपेक्षा 4-6 दिवस लवकर इनव्हॉइस क्लिअर करतात. बँकिंग घर्षण काढून टाकणे हे भारतीय FMCG वितरणातील कलेक्शन वेगाचे एकमेव सर्वात मोठे प्रवेगक आहे.

भारतीय FMCG वितरणात उद्योग सरासरी DSO 18-25 दिवस आहे. स्वयंचलित क्रेडिट नियंत्रणे असलेली सुव्यवस्थित नेटवर्क 10-14 दिवस साध्य करतात. सर्वोत्तम वर्गातील ऑपरेशन्स 7-10 दिवसांवर चालतात. DSO मधील प्रत्येक दिवस कमी केल्यास प्रति रु. 100 कोटी वार्षिक उलाढाल अंदाजे रु. 2.74 लाख कार्यशील भांडवल मुक्त होते.

संबंधित SpireStock वैशिष्ट्ये

संबंधित उद्योग

संबंधित उपाय

संबंधित संस्था

तुमचे वितरण सुव्यवस्थित करण्यास तयार आहात?

तुमची 30 दिवसांची मोफत चाचणी सुरू करा आणि पहा की SpireStock तुमचे डेअरी, FMCG किंवा ग्राहक वस्तू वितरण ऑर्डरपासून क्रेट रिकव्हरीपर्यंत कसे बदलू शकते.

SpireStock Team

प्रोडक्ट व इंडस्ट्री इनसाइट्स

SpireStock Team SpireStock मध्ये प्रोडक्टचे नेतृत्व करते, जिथे टीम भारतातील डेअरी, FMCG आणि कन्झ्युमर-गुड्स ब्रँड्ससाठी डिस्ट्रिब्युशन मॅनेजमेंट सॉफ्टवेअर तयार करते.