ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટ કટોકટી

ક્રેડિટ એ ભારતીય FMCG ડિસ્ટ્રિબ્યુશનનું અદ્રશ્ય એન્જિન છે. મુંબઈ થી દિલ્હી સુધી કોઈપણ ડિસ્ટ્રિબ્યુટરની ઓફિસમાં જાઓ, અને તમને એ જ વાસ્તવિકતા મળશે: વિશ્વાસના આધારે રિટેલર્સને લાખો રૂપિયા આપવામાં આવ્યા છે, જૂના ચોપડામાં અથવા WhatsApp સંદેશાઓમાં ટ્રેક કરવામાં આવે છે, મૂલ્યાંકન, મોનિટર અથવા કલેક્ટ કરવાની કોઈ વ્યવસ્થિત રીત નથી. કોઈપણ સમયે અંદાજિત Rs 60,000 કરોડ અથવા તેથી વધુ ડિસ્ટ્રિબ્યુટરથી રિટેલર ક્રેડિટમાં અટવાયેલા છે, જે ભારતીય કન્ઝ્યુમર ગુડ્સ સપ્લાય ચેઇનમાં સૌથી મોટું વર્કિંગ કેપિટલ ડ્રેઇન દર્શાવે છે.

માસિક વેચાણમાં Rs 20 લાખ સંભાળતા વ્યક્તિગત ડિસ્ટ્રિબ્યુટર માટે, વિલંબિત ક્રેડિટ રિકવરીના વધારાના 15 દિવસ પણ માસિક Rs 10-12,000 ફાઇનાન્સિંગ ખર્ચમાં અનુવાદ થાય છે, જે મૂડીના 8% વાર્ષિક ખર્ચને ધારે છે. તેને 200 ડિસ્ટ્રિબ્યુટરના નેટવર્કમાં માપો અને બ્રાન્ડ માસિક Rs 20-25 લાખ અદ્રશ્ય ખર્ચ જોઈ રહી છે જે કોઈપણ P&L લાઇન આઇટમમાં ક્યારેય દેખાતા નથી. ભંગાણ થાય છે કારણ કે અસરકારક ક્રેડિટ મેનેજમેન્ટ માટે જરૂરી સિસ્ટમ્સ, પ્રક્રિયાઓ અને શિસ્ત મોટાભાગના ભારતીય FMCG ડિસ્ટ્રિબ્યુશન નેટવર્કમાં અસ્તિત્વમાં નથી.

પરિણામો બહારની તરફ ફેલાય છે. જ્યારે ડિસ્ટ્રિબ્યુટર્સ રિટેલર્સ પાસેથી કલેક્ટ કરી શકતા નથી, ત્યારે તેઓ બ્રાન્ડ્સને ચૂકવણીમાં વિલંબ કરે છે. જ્યારે બ્રાન્ડ્સ ક્રેડિટ શરતો કડક કરે છે, ત્યારે ડિસ્ટ્રિબ્યુટર્સ માર્કેટ કવરેજ ઘટાડે છે અથવા સંપૂર્ણપણે બહાર નીકળી જાય છે. આ માર્ગદર્શિકા ડિફોલ્ટ શા માટે થાય છે તે સમજવાથી લઈને ક્રેડિટ સ્કોરિંગ મોડેલ બનાવવા, ઓટોમેટેડ કંટ્રોલ અમલમાં મૂકવા અને કલેક્શન ઓપ્ટિમાઇઝ કરવા સુધી, સંપૂર્ણ ક્રેડિટ મેનેજમેન્ટ જીવનચક્રને આવરી લે છે. ભલે તમે ડેરી, પીણાં, બેકરી અને કન્ફેક્શનરી, અથવા પેકેજ્ડ કન્ઝ્યુમર ગુડ્સ માં કાર્યરત હો, અહીંની વ્યૂહરચનાઓ તમને ડિફોલ્ટ ઘટાડવા, કલેક્શન વેગ આપવા અને તમારી ડિસ્ટ્રિબ્યુશન ચેનલમાં અટવાયેલ વર્કિંગ કેપિટલ મુક્ત કરવામાં મદદ કરશે.

FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટ ડિફોલ્ટ શા માટે થાય છે

ક્રેડિટ ડિફોલ્ટ ઉકેલતા પહેલા, તમારે સમજવાની જરૂર છે કે તે શા માટે થાય છે. કારણો માળખાગત, વર્તણૂકીય અને પ્રણાલીગત છે, અને મોટાભાગની ભારતીય FMCG કંપનીઓ ત્રણેય સામે એક સાથે લડી રહી છે.

નબળું ક્રેડિટ મૂલ્યાંકન

મોટાભાગના ડિસ્ટ્રિબ્યુટર્સ ક્રેડિટપાત્રતાના કોઈપણ ઉદ્દેશ્ય મૂલ્યાંકનને બદલે ગટ ફીલિંગ, સંબંધ અવધિ અથવા માર્કેટ દબાણના આધારે રિટેલર્સને ક્રેડિટ આપે છે. પાંચ વર્ષથી ખરીદી કરી રહેલા રિટેલરને માત્ર એટલા માટે Rs 2 લાખની ક્રેડિટ મળે છે કારણ કે તેઓ આસપાસ રહ્યા છે, એટલા માટે નહીં કે તેમની પેમેન્ટ વર્તણૂક તેને યોગ્ય ઠેરવે છે. કોઈ સ્કોરિંગ મોડેલ નથી, કોઈ નાણાકીય વિશ્લેષણ નથી, કોઈ રિસ્ક-એડજસ્ટેડ લિમિટ ગણતરી નથી. પરિણામ એ છે કે ક્રેડિટ મર્યાદાઓ રિટેલરની વાસ્તવિક ક્ષમતા અને ચૂકવવાની ઇચ્છા સાથે કોઈ સંબંધ ધરાવતી નથી.

કોઈ ઓટોમેટેડ ક્રેડિટ સ્ટોપ નથી

જ્યારે કાગળ પર ક્રેડિટ મર્યાદાઓ અસ્તિત્વમાં છે, ત્યારે પણ વ્યવહારમાં ભાગ્યે જ અમલમાં મૂકવામાં આવે છે. સેલ્સપર્સન જાણે છે કે રિટેલર મર્યાદાથી વધુ છે પરંતુ ઓર્ડર લે છે કારણ કે તેમને તેમના વેચાણ લક્ષ્યને હિટ કરવાની જરૂર છે. ડિસ્ટ્રિબ્યુટર તેને પ્રક્રિયા કરે છે કારણ કે ઓર્ડરનો ઇનકાર કરવો એ ગ્રાહક ગુમાવવા જેવું લાગે છે. ક્રેડિટ મર્યાદાઓનું ઉલ્લંઘન થાય ત્યારે ઓર્ડર પ્રક્રિયાને શારીરિક રીતે અટકાવતી ઓટોમેટેડ સિસ્ટમ વિના, મર્યાદાઓ સૂચનો છે, નિયંત્રણો નથી. અહીં ઓટોમેટેડ ઓર્ડર મેનેજમેન્ટ નિર્ણાયક બને છે, જ્યારે માણસ ના નહીં કહે ત્યારે સિસ્ટમે ના કહેવી જોઈએ.

મેન્યુઅલ ટ્રેકિંગ અને રિકન્સિલિએશન

જ્યારે બાકી રકમ Excel શીટ્સ, કાગળના ચોપડા અથવા ડિસ્કનેક્ટેડ એકાઉન્ટિંગ સોફ્ટવેરમાં ટ્રેક કરવામાં આવે છે, ત્યારે સાચા ક્રેડિટ એક્સપોઝરમાં દૃશ્યતા હંમેશા વિલંબિત અને ઘણીવાર અચોક્કસ હોય છે. 300 રિટેલ ખાતા ધરાવતા ડિસ્ટ્રિબ્યુટર મેન્યુઅલ પદ્ધતિઓનો ઉપયોગ કરીને દરેક ખાતાની બાકી બેલેન્સ, એજિંગ પ્રોફાઇલ અને પેમેન્ટ પેટર્નમાં રીઅલ-ટાઇમ દૃશ્યતા જાળવી શકતા નથી. જ્યાં સુધી સમસ્યા ખાતું ઓળખવામાં આવે ત્યાં સુધી, બાકી રકમ વ્યવસ્થાપનીયથી નિર્ણાયક સુધી ફૂલી જાય છે.

સંબંધ-આધારિત ઉધાર

ભારતીય ડિસ્ટ્રિબ્યુશન સંબંધો પર ચાલે છે. ડિસ્ટ્રિબ્યુટર્સ વ્યક્તિગત રીતે જાણતા રિટેલર્સને ઔપચારિક દસ્તાવેજીકરણ વિના ક્રેડિટ આપે છે. જ્યારે લાંબા સમયથી ચાલતો રિટેલર વિસ્તૃત શરતો માટે પૂછે છે, ત્યારે ડિસ્ટ્રિબ્યુટર સંમત થાય છે કારણ કે ના કહેવી એ સંબંધનો વિશ્વાસઘાત લાગે છે. આ માનવીય અને સમજી શકાય તેવું છે, પરંતુ તે બેડ ડેબ્ટનો સૌથી મોટો સ્ત્રોત પણ છે. સંબંધો ક્રેડિટ નિર્ણયોને માહિતગાર કરવા જોઈએ, તેને ઓવરરાઇડ ન કરવા જોઈએ.

માર્કેટ સ્થિતિ અને મોસમી દબાણ

તહેવારની સીઝન, નવા પ્રોડક્ટ લોન્ચ અને સ્પર્ધાત્મક દબાણ ક્રેડિટ વિસ્તરણમાં વધારો કરે છે. દિવાળી દરમિયાન, ડિસ્ટ્રિબ્યુટર્સ મોસમી માંગ મેળવવા માટે તેમની સામાન્ય ક્રેડિટ કરતા 2-3 ગણી ક્રેડિટ આપી શકે છે. ચોમાસાના મહિનાઓ દરમિયાન, ગ્રામીણ રિટેલર્સ વાસ્તવિક રોકડ પ્રવાહ પડકારોનો સામનો કરે છે. આર્થિક મંદી રિટેલર માર્જિન સંકોચે છે અને સમગ્ર સાંકળમાં પેમેન્ટ વેગ ધીમો કરે છે. આ ચક્રો માટે સમાયોજિત થતી લવચીક ક્રેડિટ નીતિઓ વિના, ડિફોલ્ટ ચોક્કસપણે તે સમયગાળા દરમિયાન વધે છે જ્યારે ડિસ્ટ્રિબ્યુટર્સ સૌથી ઓછા પોસાય શકે છે.

પ્રારંભિક ચેતવણી પ્રણાલીનો અભાવ

મોટાભાગની ક્રેડિટ સમસ્યાઓ ધીમે ધીમે વધે છે: 3 દિવસ મોડી થયેલી ચૂકવણી 7 દિવસ મોડી થાય છે, પછી 15, પછી 30. પેમેન્ટ વર્તણૂક વલણોના વ્યવસ્થિત મોનિટરિંગ વિના, આ ચેતવણી ચિહ્નો ધ્યાન બહાર જાય છે જ્યાં સુધી ખાતું ગંભીરપણે મુદતવીતી ન થાય અને સંપૂર્ણ રિકવરીની સંભાવના નોંધપાત્ર રીતે ઓછી થઈ જાય.

FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટના પ્રકાર

દરેક ક્રેડિટ પ્રકાર અલગ રિસ્ક પ્રોફાઇલ ધરાવે છે અને અલગ મેનેજમેન્ટ અભિગમની જરૂર છે.

ટ્રેડ ક્રેડિટ (ઇન્વોઇસ ક્રેડિટ)

આ ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટનું સૌથી સામાન્ય સ્વરૂપ છે. બ્રાન્ડ અથવા ડિસ્ટ્રિબ્યુટર રિટેલરને માલ સપ્લાય કરે છે અને ચૂકવણી કરવા માટે ચોક્કસ સંખ્યામાં દિવસો (સામાન્ય રીતે 7-30 દિવસ) ની મંજૂરી આપે છે. ક્રેડિટ સમયગાળો ઘણીવાર અનૌપચારિક હોય છે, કોઈ લેખિત કરાર અથવા વ્યાજની કલમ વિના. ટ્રેડ ક્રેડિટ મોટાભાગના FMCG ડિસ્ટ્રિબ્યુશન નેટવર્કમાં કુલ ક્રેડિટ એક્સપોઝરના 70-80% રજૂ કરે છે. તેને અસરકારક રીતે મેનેજ કરવા માટે મજબૂત ઇન્વોઇસ અને બિલિંગ સિસ્ટમ જરૂરી છે જે માલ રવાના થાય તે ક્ષણથી ચૂકવણી પ્રાપ્ત થાય ત્યાં સુધી દરેક રૂપિયો ટ્રેક કરે છે.

ચેનલ ફાઇનાન્સિંગ

મોટી FMCG કંપનીઓ તેમના ડિસ્ટ્રિબ્યુટર્સને ચેનલ ફાઇનાન્સિંગ પ્રદાન કરવા માટે બેંકો અને NBFC સાથે કામ કરે છે. બ્રાન્ડ ગેરંટી પ્રદાન કરે છે, ફાઇનાન્સર ક્રેડિટ લાઇન વિસ્તરે છે, અને ડિસ્ટ્રિબ્યુટર ઇન્વેન્ટરી ખરીદવા માટે તે ક્રેડિટ લાઇનનો ઉપયોગ કરે છે. આ ક્રેડિટ રિસ્ક ફાઇનાન્સરને ખસેડે છે પરંતુ ઉપયોગ ટ્રેકિંગ અને રિપેમેન્ટ મોનિટરિંગ આસપાસ જટિલતા રજૂ કરે છે. સ્કેલ પરના બ્રાન્ડ્સ માટે, ચેનલ ફાઇનાન્સિંગ બ્રાન્ડના પોતાના ક્રેડિટ એક્સપોઝરમાં વધારો કર્યા વિના 30-50% વધુ ડિસ્ટ્રિબ્યુટર ખરીદ ક્ષમતા મુક્ત કરી શકે છે.

ક્રેડિટ નોટ્સ

ક્રેડિટ નોટ્સ રિટર્ન, ક્ષતિગ્રસ્ત માલ, એક્સપાયર્ડ પ્રોડક્ટ્સ, સ્કીમ એડજસ્ટમેન્ટ અને પ્રાઇસિંગ સુધારણાથી ઊભી થાય છે. જ્યારે પરંપરાગત અર્થમાં ક્રેડિટ નથી, ત્યારે અણઉકેલાયેલી ક્રેડિટ નોટ્સ વિવાદો અને વિલંબિત ચૂકવણીનો મુખ્ય સ્ત્રોત છે. જે રિટેલર માને છે કે તેને ક્રેડિટ નોટ્સમાં Rs 15,000 બાકી છે તે તેની આગામી ચૂકવણીમાંથી Rs 15,000 રોકશે, ભલે ક્રેડિટ નોટ સત્તાવાર રીતે પ્રક્રિયા કરવામાં ન આવી હોય. તમારી બિલિંગ સિસ્ટમ દ્વારા ક્રેડિટ નોટ ઇશ્યુઅન્સ અને એડજસ્ટમેન્ટને ઓટોમેટ કરવાથી આ ઘર્ષણ સંપૂર્ણપણે દૂર થાય છે.

એડવાન્સ પેમેન્ટ અને ડિપોઝિટ

કેટલાક ઉચ્ચ-જોખમ ખાતા એડવાન્સ પેમેન્ટ અથવા સિક્યુરિટી ડિપોઝિટ મોડેલ પર કાર્ય કરે છે. રિટેલર સુરક્ષા તરીકે નિશ્ચિત રકમ (સામાન્ય રીતે સરેરાશ ખરીદીના 15-30 દિવસ) જમા કરે છે. આ ડિપોઝિટ સામે ઓર્ડર પૂરા થાય છે. આ સૌથી સલામત મોડેલ છે પરંતુ સ્પર્ધાત્મક બજારોમાં અમલમાં મૂકવા સૌથી અઘરું છે જ્યાં હરીફો સંપૂર્ણ ક્રેડિટ શરતો ઓફર કરે છે.

સ્કીમ-લિંક્ડ ક્રેડિટ

પ્રમોશનલ સમયગાળા દરમિયાન, બ્રાન્ડ્સ ઘણીવાર સ્કીમ-આધારિત ખરીદીને ટેકો આપવા માટે વધારાની ક્રેડિટ આપે છે. આ સ્કીમ-લિંક્ડ વિસ્તરણ ઘણીવાર મૂંઝવણનો સ્ત્રોત હોય છે કારણ કે શરતો મૌખિક રીતે વાતચીત કરવામાં આવે છે અને ક્યાંય ટ્રેક કરવામાં આવતી નથી. ક્રેડિટ મેનેજમેન્ટ સાથે સંકલિત યોગ્ય સ્કીમ એન્જિન આ વર્ગના ડિફોલ્ટને સંપૂર્ણપણે દૂર કરે છે.

| ક્રેડિટ પ્રકાર | સામાન્ય એક્સપોઝર | જોખમ સ્તર | મેનેજમેન્ટ અભિગમ |

|---|---|---|---|

| ટ્રેડ ક્રેડિટ | કુલના 70-80% | મધ્યમ-ઉચ્ચ | ઓટોમેટેડ મર્યાદા, એજિંગ એલર્ટ, ક્રેડિટ સ્ટોપ |

| ચેનલ ફાઇનાન્સિંગ | કુલના 10-20% | નીચું-મધ્યમ | બેંક-મેનેજ્ડ, બ્રાન્ડ ગેરંટી મોનિટરિંગ |

| ક્રેડિટ નોટ્સ | કુલના 5-10% | નીચું | ઓટોમેટેડ ઇશ્યુઅન્સ, રીઅલ-ટાઇમ એડજસ્ટમેન્ટ |

| એડવાન્સ પેમેન્ટ | વેરિએબલ | ન્યૂનતમ | ડિપોઝિટ ટ્રેકિંગ, ઓટો-ડિડક્શન |

| સ્કીમ-લિંક્ડ | પ્રમો દરમિયાન 5-15% | મધ્યમ | સ્કીમ એન્જિન એકીકરણ, સ્પષ્ટ શરતો |

ક્રેડિટ મેનેજમેન્ટ જીવનચક્ર

અસરકારક ક્રેડિટ મેનેજમેન્ટ એ પાંચ અલગ તબક્કાઓ સાથેનું સતત જીવનચક્ર છે. જે કંપનીઓ તેને કલેક્શન સમસ્યાને બદલે એન્ડ-ટુ-એન્ડ પ્રક્રિયા તરીકે માને છે તે સતત ઓછા ડિફોલ્ટ દર અને ઝડપી કલેક્શન પ્રાપ્ત કરે છે.

તબક્કો 1: મૂલ્યાંકન

ક્રેડિટ આપતા પહેલા, માળખાગત મૂલ્યાંકન કરો: બિઝનેસ અસ્તિત્વ ચકાસો, નાણાકીય માહિતી સમીક્ષા કરો, સંદર્ભો તપાસો, સ્થાન સંભાવનાનું મૂલ્યાંકન કરો અને માલિકના ટ્રેક રેકોર્ડનું મૂલ્યાંકન કરો. નવા ખાતા માટે, મૂલ્યાંકન 2-3 દિવસ લેવું જોઈએ. હાલના ખાતા માટે, વાસ્તવિક પેમેન્ટ વર્તણૂકના આધારે ત્રિમાસિક રીતે ફરીથી મૂલ્યાંકન કરો. મોટાભાગની ભારતીય FMCG કંપનીઓ આ તબક્કાને સંપૂર્ણપણે છોડી દે છે અને પછી આશ્ચર્ય કરે છે કે ડિફોલ્ટ કેમ વધારે છે.

તબક્કો 2: મર્યાદા સેટિંગ

મૂલ્યાંકનના આધારે, ક્રેડિટ મર્યાદા સોંપો જે ખાતાની ખરીદ ક્ષમતા અને પેમેન્ટ વિશ્વસનીયતાને પ્રતિબિંબિત કરે છે. મર્યાદા ખાતાના સરેરાશ માસિક ખરીદ મૂલ્ય અને પેમેન્ટ સાયકલ સાથે જોડાયેલી હોવી જોઈએ, રિટેલર શું માગે છે અથવા સેલ્સપર્સન શું વેચવા માગે છે તેની સાથે નહીં. એક સામાન્ય ફોર્મ્યુલા: ક્રેડિટ મર્યાદા સરેરાશ માસિક ખરીદી દિવસોમાં ક્રેડિટ સમયગાળાથી ગુણાકાર 30 દ્વારા ભાગાકાર 80% સલામતી માર્જિન સાથે બરાબર છે. તેથી 15-દિવસની શરતો પર માસિક Rs 1 લાખ ખરીદનાર રિટેલરને Rs 40,000 (1,00,000 x 15/30 x 0.8) ની ક્રેડિટ મર્યાદા મળે છે. આ ફોર્મ્યુલા સુનિશ્ચિત કરે છે કે મર્યાદા વાસ્તવિક બિઝનેસ વોલ્યુમ પર આધારિત છે, ઇચ્છાપૂર્ણ વિચાર પર નહીં.

તબક્કો 3: મોનિટરિંગ

એકવાર ક્રેડિટ આપવામાં આવે, તો સતત તેનું મોનિટરિંગ કરો. આનો અર્થ છે રીઅલ ટાઇમમાં બાકી બેલેન્સ ટ્રેક કરવી, દૈનિક એજિંગ રિપોર્ટ જનરેટ કરવા, મર્યાદાની નજીક અથવા તેનાથી વધુ ખાતાઓને ફ્લેગ કરવા અને વર્તણૂકીય ફેરફારો જોવા, જે રિટેલર હંમેશા સમયસર હતો અને અચાનક 5 દિવસ મોડી ચૂકવણી શરૂ કરે છે તે સંકેત મોકલે છે. સેલ્સ એનાલિટિક્સ ડેશબોર્ડ એ આ સંકેતો આપમેળે સપાટી પર લાવવા જોઈએ, મેન્યુઅલ રિપોર્ટ ચલાવવા માટે કોઈની રાહ ન જોવી.

તબક્કો 4: કલેક્શન

સક્રિય કલેક્શન નિયત તારીખ પહેલા શરૂ થાય છે, પછી નહીં. ચૂકવણી નિયત હોય તેના 3 દિવસ પહેલા રિમાઇન્ડર મોકલો. નિયત તારીખે ફોલો અપ કરો. નિયત તારીખ પછી દિવસ 3 પર એસ્કેલેટ કરો. ખાતાના ઇતિહાસના આધારે દિવસ 7 અથવા 14 પર ક્રેડિટ સ્ટોપ અમલમાં મૂકો. SMS, WhatsApp અને એપ સૂચનાઓ દ્વારા ઓટોમેટેડ રિમાઇન્ડર ક્રમ મેન્યુઅલ ફોન કોલ્સ કરતા 4-5 ગણા વધુ અસરકારક છે કારણ કે તે સતત અને સમયસર છે.

તબક્કો 5: રિકવરી

30+ દિવસ મુદતવીતી ખાતા માટે, કલેક્શનથી રિકવરી મોડ પર શિફ્ટ થાઓ: ઔપચારિક માગ નોટિસ, વરિષ્ઠ મેનેજમેન્ટ દ્વારા ફિલ્ડ વિઝિટ, વાટાઘાટ કરેલ રિપેમેન્ટ પ્લાન અને આત્યંતિક કેસોમાં, કાનૂની કાર્યવાહી. જે ખાતાને રિકવરીની જરૂર પડી તેની ક્રેડિટ મર્યાદા કાયમી રીતે ઘટાડવી જોઈએ. પુનરાવર્તિત ડિફોલ્ટને રોકવા માટે સંસ્થાકીય મેમરી બનાવવા માટે દરેક રિકવરી ક્રિયાનું દસ્તાવેજીકરણ કરો.

સોફ્ટવેર આ જીવનચક્રના દરેક તબક્કાને ઓટોમેટ કરે છે. SpireStock નું ડિસ્ટ્રિબ્યુટર મેનેજમેન્ટ સોલ્યુશન ક્રેડિટ મૂલ્યાંકન વર્કફ્લો, મર્યાદા રૂપરેખાંકન, રીઅલ-ટાઇમ મોનિટરિંગ, ઓટોમેટેડ કલેક્શન ક્રમ અને રિકવરી ટ્રેકિંગને એક સંકલિત પ્લેટફોર્મમાં હેન્ડલ કરે છે. પરિણામ માત્ર ઓછા ડિફોલ્ટ જ નથી પરંતુ કંપની અને તેની ચેનલ વચ્ચે મૂળભૂત રીતે અલગ સંબંધ છે, જ્યાં ક્રેડિટ શિસ્ત પાછળથી લાદવાને બદલે ઓપરેટિંગ રિધમમાં બનેલી છે.

ડિસ્ટ્રિબ્યુટર્સ માટે ક્રેડિટ સ્કોરિંગ મોડેલ બનાવવું

ભારતમાં સૌથી અત્યાધુનિક FMCG કંપનીઓ હવે તેમના ડિસ્ટ્રિબ્યુટર અને રિટેલર નેટવર્કમાં આંતરિક ક્રેડિટ સ્કોરિંગ મોડેલ લાગુ કરી રહી છે. આ બેંક-લેવલ ક્રેડિટ સ્કોરિંગ જેટલું જટિલ નથી. તે એક વ્યવહારુ, ડેટા-આધારિત ફ્રેમવર્ક છે જે વધુ સારા ક્રેડિટ નિર્ણયો લેવા માટે તમારી પાસે પહેલેથી જ ઉપલબ્ધ માહિતીનો ઉપયોગ કરે છે.

ઇનપુટ પેરામીટર

મજબૂત ડિસ્ટ્રિબ્યુટર ક્રેડિટ સ્કોર ડેટાના પાંચ વર્ગો પર આધારિત છે:

- પેમેન્ટ ઇતિહાસ (40% વેઇટ) -- સૌથી અનુમાનિત પરિબળ. ખાતું કેટલી વાર સમયસર ચૂકવણી કરે છે? દિવસોમાં સરેરાશ વિલંબ શું છે? છેલ્લા 6 મહિનામાં વિલંબ વલણ સુધરી રહ્યું છે કે વધી રહ્યું છે? 90%+ ઓન-ટાઇમ પેમેન્ટ રેટવાળા ખાતા સૌથી વધુ સ્કોર કરે છે. 60% થી નીચેના ખાતા સમીક્ષા માટે ફ્લેગ કરવામાં આવે છે.

- ઓર્ડર સુસંગતતા (20% વેઇટ) -- નિયમિત, અનુમાનિત ઓર્ડરિંગ પેટર્ન સ્થિર બિઝનેસ દર્શાવે છે. અનિયમિત ઓર્ડરિંગ, ઘટાડા પછી અચાનક વધારો અથવા ઓર્ડર વચ્ચે લાંબા અંતર અંતર્ગત અસ્થિરતા સૂચવે છે. ઓર્ડર આવર્તન, સરેરાશ ઓર્ડર મૂલ્ય અને મહિના-મહિને સુસંગતતા ટ્રેક કરો.

- ટેરિટરી પ્રદર્શન (15% વેઇટ) -- ટેરિટરીનું આર્થિક સ્વાસ્થ્ય તેમાંના તમામ ખાતાઓને અસર કરે છે. બેંગ્લોર ના ધમધમતા વાણિજ્યિક વિસ્તારમાં રિટેલર સંઘર્ષ કરતા માર્કેટ ટાઉનમાંના રિટેલર કરતા અલગ જોખમ ધરાવે છે. ટેરિટરી-લેવલ ડિફોલ્ટ દર, વૃદ્ધિ વલણો અને સ્પર્ધાત્મક તીવ્રતા આ ઘટકમાં ફીડ થાય છે.

- બિઝનેસમાં વર્ષો (15% વેઇટ) -- દીર્ઘાયુ સ્થિરતા માટે પ્રોક્સી છે. 10+ વર્ષથી કાર્યરત રિટેલરએ બહુવિધ આર્થિક ચક્રોનો સામનો કર્યો છે અને નવા પ્રવેશકર્તા કરતા ડિફોલ્ટ થવાની શક્યતા ઓછી છે. જો કે, આ પરિબળને તાજેતરની પેમેન્ટ વર્તણૂક સાથે જોડવું જોઈએ, એકલતામાં ઉપયોગ ન કરવો જોઈએ, કારણ કે લાંબા સમયથી ચાલતા બિઝનેસ પણ બગડી શકે છે.

- નાણાકીય સૂચકાંકો (10% વેઇટ) -- જ્યાં ઉપલબ્ધ હોય, ખાતાની અન્ય જવાબદારીઓ, ઇન્વેન્ટરી સ્તરો અને રોકડ પ્રવાહ પેટર્ન પરના ડેટાનો સમાવેશ કરો. વ્યવહારમાં, આ ડેટા નાના રિટેલર્સ માટે મેળવવો મુશ્કેલ છે, તેથી જ તે સૌથી ઓછું વેઇટ ધરાવે છે. મોટા ડિસ્ટ્રિબ્યુટર્સ માટે, નાણાકીય નિવેદનો અને બેંક સંદર્ભો મૂલ્યવાન ઇનપુટ આપે છે.

સ્કોર ગણતરી અને મર્યાદા સોંપણી

0-100 સ્કેલ પર સ્કોર ઉત્પન્ન કરવા માટે વેઇટેડ ઇનપુટ્સને જોડો. સ્કોરને ક્રેડિટ ટિયરમાં મેપ કરો:

| ક્રેડિટ સ્કોર | ટિયર | ક્રેડિટ મર્યાદા | પેમેન્ટ શરતો | મોનિટરિંગ |

|---|---|---|---|---|

| 85-100 | Platinum | સરેરાશ માસિક ખરીદીના 120% સુધી | 21-30 દિવસ | માસિક સમીક્ષા |

| 70-84 | Gold | સરેરાશ માસિક ખરીદીના 100% સુધી | 15-21 દિવસ | પખવાડિક સમીક્ષા |

| 55-69 | Silver | સરેરાશ માસિક ખરીદીના 70% સુધી | 7-15 દિવસ | સાપ્તાહિક સમીક્ષા |

| 40-54 | Bronze | સરેરાશ માસિક ખરીદીના 40% સુધી | 7 દિવસ | દૈનિક મોનિટરિંગ |

| 40 થી નીચે | Cash Only | કોઈ ક્રેડિટ નહીં | એડવાન્સ પેમેન્ટ | N/A |

ડાયનેમિક સ્કોરિંગ

ક્રેડિટ સ્કોર સ્થિર ન હોવા જોઈએ. નવીનતમ 6-મહિના રોલિંગ ડેટાના આધારે માસિક ફરીથી ગણતરી કરો. પેમેન્ટ શિસ્ત સુધારતા ખાતા સ્કોર વધે છે અને ક્રેડિટ મર્યાદાઓ આપમેળે વધે છે. બગાડ બતાવનારા ડિફોલ્ટ થાય તે પહેલા મર્યાદાઓ કડક થાય છે. આ ગતિશીલ અભિગમ સકારાત્મક પ્રોત્સાહન લૂપ બનાવે છે: જે રિટેલર્સ સારી રીતે ચૂકવણી કરે છે તેમને વધુ સારી શરતો સાથે પુરસ્કાર મળે છે.

ક્રેડિટ સ્કોરિંગ અમલમાં મૂકવા માટે ડેટા સાયન્સ ટીમની જરૂર નથી. ઇનપુટ્સ તમારી ઓર્ડર મેનેજમેન્ટ અને બિલિંગ સિસ્ટમ માં પહેલેથી જ ટ્રાન્ઝેક્શનલ ડેટા છે. SpireStock આપમેળે સ્કોર ગણે છે, તેમને ક્રેડિટ મર્યાદાઓ પર લાગુ કરે છે અને તમારી ફાઇનાન્સ અને સેલ્સ ટીમો કાર્ય કરી શકે તેવા ડેશબોર્ડમાં પરિણામો સામે લાવે છે.

ઓટોમેટેડ ક્રેડિટ કંટ્રોલ જે ખરેખર કામ કરે છે

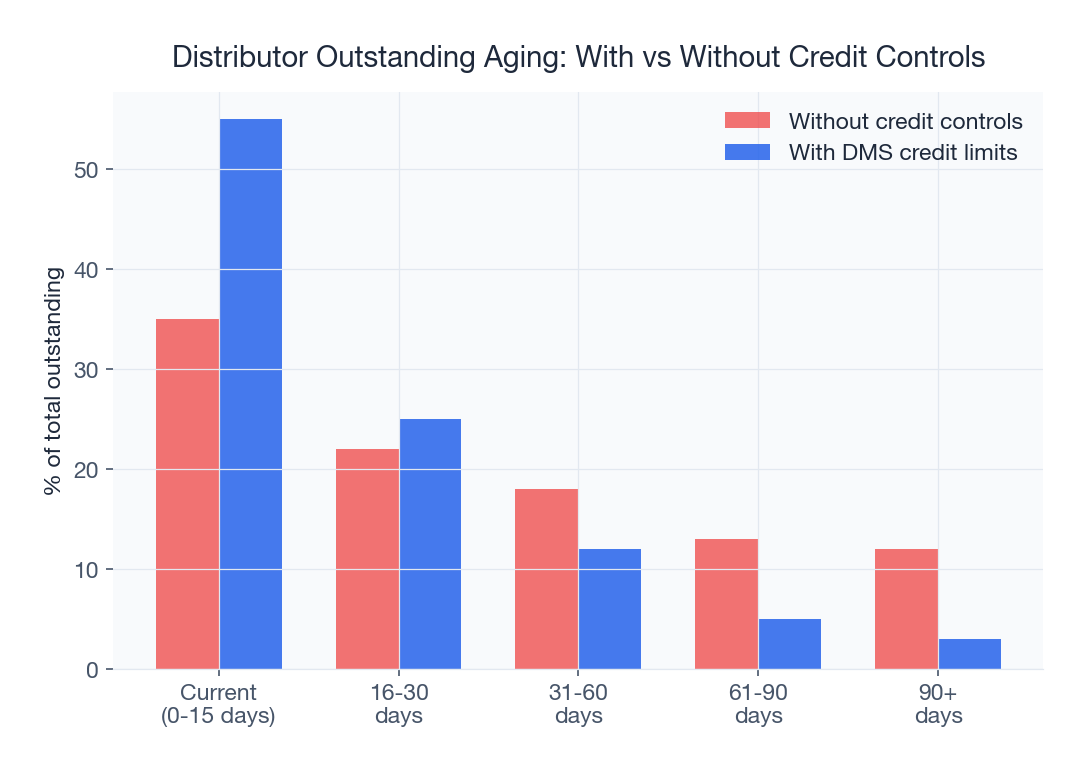

3% ડિફોલ્ટ દર ધરાવતી કંપનીઓ અને 0.5% ડિફોલ્ટ દર ધરાવતી કંપનીઓ વચ્ચેનો તફાવત લગભગ હંમેશા ઓટોમેટેડ કંટ્રોલ પર આવે છે. મેન્યુઅલ ક્રેડિટ મેનેજમેન્ટ વ્યક્તિગત તકેદારી પર આધાર રાખે છે, જે સ્વાભાવિક રીતે અસંગત છે. ઓટોમેટેડ કંટ્રોલ અથાક, સતત અને ભાવનાત્મક રીતે તટસ્થ છે, જે ગુણો જ્યારે પૈસા સામેલ હોય ત્યારે આવશ્યક છે.

ઓટો ક્રેડિટ સ્ટોપ

જ્યારે ડિસ્ટ્રિબ્યુટર અથવા રિટેલરની બાકી રકમ તેમની ક્રેડિટ મર્યાદાથી વધી જાય, ત્યારે સિસ્ટમે આપમેળે નવી ઓર્ડર પ્રક્રિયા બ્લોક કરવી જોઈએ. સેલ્સપર્સન દ્વારા કોઈ ઓવરરાઇડ નહીં. મહિના-અંતનો લક્ષ્ય જોખમમાં છે તે કારણે કોઈ અપવાદ નહીં. આ સૌથી પ્રભાવશાળી ક્રેડિટ કંટ્રોલ છે, અને મોટાભાગની ભારતીય FMCG કંપનીઓ તેનો વિરોધ કરે છે કારણ કે તે વેચાણને નુકસાન કરશે તેવું લાગે છે. ડેટા અલગ વાર્તા કહે છે: ઓટો ક્રેડિટ સ્ટોપ અમલમાં મૂકતી કંપનીઓ પ્રથમ મહિના દરમિયાન ઓર્ડરમાં કામચલાઉ 3-5% ઘટાડો જુએ છે, ત્યારબાદ કલેક્શન ઝડપમાં કાયમી સુધારો જે 60 દિવસમાં વધુ વળતર આપે છે.

એજિંગ એલર્ટ અને એસ્કેલેશન વર્કફ્લો

એજિંગ-આધારિત એલર્ટ રૂપરેખાંકિત કરો જે ખાતા મુદતવીતી બકેટ્સમાંથી પસાર થાય ત્યારે આપમેળે ટ્રિગર થાય છે:

- દિવસ 1-3 મુદતવીતી: બાકી રકમ અને પેમેન્ટ લિંક સાથે રિટેલરને ઓટોમેટેડ SMS અને WhatsApp રિમાઇન્ડર

- દિવસ 4-7 મુદતવીતી: આગામી મુલાકાત દરમિયાન ફોલો અપ કરવાની સૂચના સાથે સોંપાયેલ સેલ્સપર્સનને એલર્ટ

- દિવસ 8-14 મુદતવીતી: ખાતાની વિગતો અને મુદતવીતી ઇતિહાસ સાથે એરિયા સેલ્સ મેનેજરને એસ્કેલેશન

- દિવસ 15-21 મુદતવીતી: ઓટો ક્રેડિટ સ્ટોપ ટ્રિગર, ઔપચારિક મુદતવીતી નોટિસ મોકલેલ, રિજનલ મેનેજરને સૂચિત

- દિવસ 22-30 મુદતવીતી: બ્રાન્ચ હેડ અથવા ફાઇનાન્સ કંટ્રોલરને એસ્કેલેશન, રિકવરી માટે ખાતું ફ્લેગ થયું

- દિવસ 30+ મુદતવીતી: ખાતું રિકવરી ટીમ પર ખસેડ્યું, ક્રેડિટ મર્યાદા સ્થગિત, કાનૂની નોટિસ ટેમ્પ્લેટ જનરેટ થયું

દરેક એસ્કેલેશન સ્ટેપ ટાઇમસ્ટેમ્પ સાથે લોગ થાય છે, એક સંપૂર્ણ ઓડિટ ટ્રેઇલ બનાવે છે જે વિવાદોમાં બંને પક્ષોને સુરક્ષિત કરે છે અને દરેક સ્તરે જવાબદારી બનાવે છે.

પેમેન્ટ રિમાઇન્ડર ઓટોમેશન

ઓટોમેટેડ રિમાઇન્ડર યોગ્ય ચેનલ દ્વારા યોગ્ય સમયે યોગ્ય સંદેશ મોકલવા વિશે છે. નિયત તારીખના ત્રણ દિવસ પહેલા, રકમ અને UPI પેમેન્ટ લિંક સાથે મૈત્રીપૂર્ણ રિમાઇન્ડર મોકલો. નિયત તારીખે, પેમેન્ટ-ડ્યુ સૂચના મોકલો. ત્રણ દિવસ પછી, સ્પષ્ટ પરિણામ સ્ટેટમેન્ટ સાથે મુદતવીતી એલર્ટ મોકલો. સુસંગતતા તેમને અસરકારક બનાવે છે: જે ડિસ્ટ્રિબ્યુટરને દર વખતે તેમની ચૂકવણી નિયત તારીખની નજીક આવે ત્યારે સવારે 9 વાગ્યે રિમાઇન્ડર મળે છે તે થોડા ચક્રોમાં રિધમને આત્મસાત કરે છે.

SpireStock ક્રેડિટ કંટ્રોલ અમલીકરણ

SpireStock આ કંટ્રોલ્સને કઠોર નિયમો બદલે રૂપરેખાંકિત વર્કફ્લો તરીકે અમલમાં મૂકે છે. દરેક બ્રાન્ડ તેની પોતાની ક્રેડિટ નીતિઓ, એસ્કેલેશન ટાઇમલાઇન અને ઓવરરાઇડ ઓથોરિટી નક્કી કરે છે. એનાલિટિક્સ ડેશબોર્ડ સમગ્ર નેટવર્કમાં ક્રેડિટ ઉપયોગમાં રીઅલ-ટાઇમ દૃશ્યતા પ્રદાન કરે છે, રાષ્ટ્રીય સારાંશથી વ્યક્તિગત ખાતા સુધી ડ્રિલ-ડાઉન સાથે. ક્રેડિટ મર્યાદાઓ ઓર્ડર પ્રક્રિયા સાથે સીધી રીતે એકીકૃત થાય છે, તેથી અમલીકરણ આપમેળે છે, સ્પ્રેડશીટ તપાસનાર કોઈ વ્યક્તિ પર આધારિત નથી.

ઓવરરાઇડ મેનેજમેન્ટ

કોઈપણ ક્રેડિટ કંટ્રોલ સિસ્ટમ સંપૂર્ણપણે કઠોર ન હોવી જોઈએ. ક્રેડિટ સ્ટોપને ઓવરરાઇડ કરવાના કાયદેસર કારણો છે: નિર્ણાયક પ્રમોશન દરમિયાન મુખ્ય ખાતું, વિશ્વસનીય ડિસ્ટ્રિબ્યુટર માટે મોસમી વધારો, અથવા મજબૂત રિટેલર પાસેથી એક વખતનો મોટો ઓર્ડર. ચાવી એ છે કે ઓવરરાઇડ ઇરાદાપૂર્વક, ટ્રેસેબલ અને મર્યાદિત બનાવવા. SpireStock ફરજિયાત રીઝન કોડ્સ, સમય મર્યાદાઓ અને ઓટોમેટિક સમાપ્તિ સાથે કામચલાઉ ઓવરરાઇડને મંજૂરી આપવા માટે નિયુક્ત ઓથોરિટી લેવલને મંજૂરી આપે છે. દરેક ઓવરરાઇડ લોગ થાય છે જેથી અતિશય ઓવરરાઇડિંગની પેટર્ન ઓળખી શકાય.

કલેક્શન ઓપ્ટિમાઇઝેશન વ્યૂહરચનાઓ

ક્રેડિટ કંટ્રોલ નવા ડિફોલ્ટ રોકે છે. કલેક્શન વ્યૂહરચનાઓ હાલના બાકી રકમને પુનઃપ્રાપ્ત કરે છે અને પેમેન્ટ શિસ્ત સ્થાપિત કરે છે જે સમય જતાં ડિફોલ્ટ ઓછા રાખે છે. ભારતમાં સૌથી અસરકારક FMCG કંપનીઓ કલેક્શનને વેચાણના વિસ્તરણ તરીકે નહીં, પરંતુ એક અલગ ઓપરેશનલ ક્ષમતા તરીકે માને છે.

પેમેન્ટ કલેક્શન રૂટ્સ

જેમ તમે ડિલિવરી રૂટ્સની યોજના કરો છો, તેમ ટ્રિપ દીઠ પેમેન્ટ રિકવરી મહત્તમ કરવા માટે કલેક્શન રૂટ્સની યોજના કરો. મુદતવીતી ખાતાઓને ભૌગોલિક રીતે મેપ કરો, રકમ અને એજિંગ દ્વારા પ્રાથમિકતા આપો અને ઓપ્ટિમાઇઝ્ડ રૂટ્સ પર કલેક્શન મુલાકાત સોંપો. દિવસ દીઠ 15-20 ખાતા આવરી લેતો સમર્પિત કલેક્શન વ્યક્તિ મુલાકાતો વચ્ચે એડ-હોક કોલ કરતા સેલ્સપર્સન કરતા 3 ગણું વધુ કલેક્ટ કરશે. કલેક્શન રૂટ અનુપાલન મોનિટર કરવા માટે ડિસ્ટ્રિબ્યુશન ટ્રેકિંગ નો ઉપયોગ કરો.

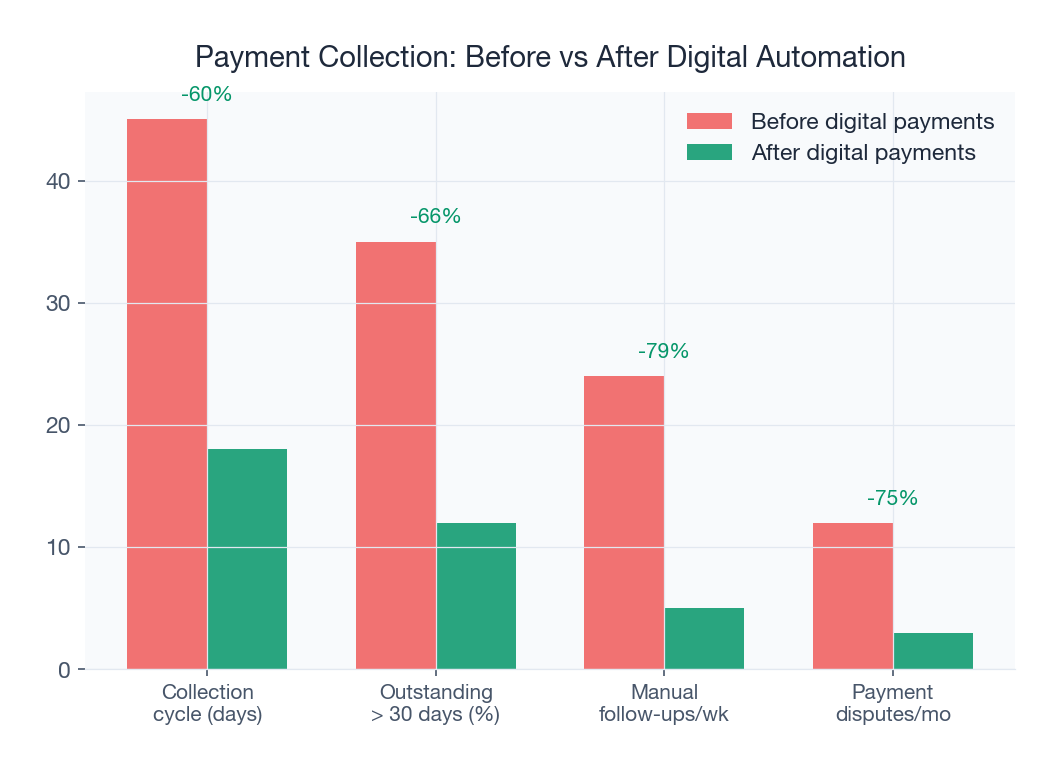

UPI અપનાવવું અને ડિજિટલ પેમેન્ટ

ભારતનું UPI ઇન્ફ્રાસ્ટ્રક્ચર પેમેન્ટ કલેક્શનને રૂપાંતરિત કર્યું છે. ચેક ક્લિયર થવાની અથવા રોકડ ગણાવાની રાહ જોવાને બદલે, ડિસ્ટ્રિબ્યુટર્સ ઇન્વોઇસમાંથી સીધી UPI પેમેન્ટ લિંક શેર કરે છે અને તાત્કાલિક પુષ્ટિ પ્રાપ્ત કરે છે. જે રિટેલર્સ UPI દ્વારા ચૂકવણી કરે છે તેઓ ચેક અથવા રોકડનો ઉપયોગ કરતા કરતા 4-6 દિવસ ઝડપથી ઇન્વોઇસ ક્લિયર કરે છે. તમારી બિલિંગ સિસ્ટમ દ્વારા જનરેટ થયેલ દરેક ઇન્વોઇસ અને રિમાઇન્ડરમાં UPI ને ડિફોલ્ટ પેમેન્ટ વિકલ્પ બનાવો.

આંશિક પેમેન્ટ ટ્રેકિંગ

ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં, આંશિક પેમેન્ટ સામાન્ય છે. Rs 50,000 બાકી રિટેલર હવે Rs 30,000 ચૂકવશે અને બાકીનું આગામી અઠવાડિયે વચન આપશે. ચોક્કસ ઇન્વોઇસ સામે આંશિક પેમેન્ટને ટ્રેક કરતી સિસ્ટમ વિના, રિકન્સિલિએશન સ્વપ્નદુ:સ્વપ્ન બની જાય છે. SpireStock નું પેમેન્ટ મોડ્યુલ રૂપરેખાંકિત નિયમો (પહેલા સૌથી જૂના, પહેલા સૌથી મોટા, અથવા મેન્યુઅલ ફાળવણી) નો ઉપયોગ કરીને આંશિક પેમેન્ટને આપમેળે ફાળવે છે, હંમેશા ચોક્કસ એજિંગ અને ક્રેડિટ સ્થિતિ જાળવે છે.

કલેક્શન પ્રોત્સાહનો

સકારાત્મક પ્રોત્સાહનો દંડાત્મક પગલાં કરતા વધુ ટકાઉ રીતે કલેક્શનને વેગ આપે છે:

- પ્રારંભિક પેમેન્ટ ડિસ્કાઉન્ટ: સ્ટાન્ડર્ડ 15-દિવસની શરતો સામે 7 દિવસમાં ચૂકવણી માટે 0.5-1% ડિસ્કાઉન્ટ ઓફર કરો. Rs 1 લાખ માસિક ખરીદી પર, આનો ખર્ચ Rs 500-1,000 છે પરંતુ ફાઇનાન્સિંગ ખર્ચમાં Rs 1,500-2,000 બચાવે છે.

- ત્વરિત પેમેન્ટ પુરસ્કાર: 6 મહિના માટે 90%+ ઓન-ટાઇમ પેમેન્ટ જાળવતા રિટેલર્સ વધારાના સ્કીમ લાભ અથવા તંગી દરમિયાન પ્રાથમિકતા ફાળવણી મેળવે છે.

- કલેક્શન સ્ટાફ પ્રોત્સાહનો: કલેક્શન મેટ્રિક્સ સાથે ફિલ્ડ સ્ટાફ વળતર બાંધો: કલેક્ટ થયેલ મુદતવીતી ટકાવારી, વર્તમાન લાવેલા ખાતા અને કુલ બાકીમાં ઘટાડો.

- ડિસ્ટ્રિબ્યુટર કલેક્શન બોનસ: DSO પ્રદર્શન સાથે જોડાયેલ ત્રિમાસિક બોનસ ઓફર કરો. 12 દિવસથી નીચે DSO જાળવતો ડિસ્ટ્રિબ્યુટર વધારાનું 0.25% માર્જિન કમાય છે.

મોસમી કલેક્શન આયોજન

ક્રેડિટ ડિફોલ્ટ દિવાળી પછી (રિટેલર્સ ઓવરસ્ટોક્ડ), ચોમાસાના મહિનાઓ દરમિયાન (ગ્રામીણ માગ ઘટે છે), અને Q4 માં (વર્ષ-અંતની રોકડ તંગી) વધે છે. ઐતિહાસિક રીતે ઉચ્ચ-ડિફોલ્ટ સમયગાળાના 30 દિવસ પહેલા ક્રેડિટ શરતો કડક કરો અને રિકવરી સમયગાળા દરમિયાન સઘન કલેક્શન ડ્રાઇવ શેડ્યૂલ કરો. 2-3 વર્ષના સેલ્સ એનાલિટિક્સ નો ડેટા તમારા નેટવર્કની ચોક્કસ મોસમી પેટર્ન જાહેર કરશે.

કેસ સ્ટડી: વ્યવહારમાં ક્રેડિટ ડિફોલ્ટ ઘટાડવા

સિદ્ધાંત મૂલ્યવાન છે, પરંતુ ભારતીય FMCG ઓપરેટરો વ્યવહારમાં શું કામ કરે છે તે જોવા માગે છે. નીચેના ત્રણ કેસ સ્ટડી વ્યવસ્થિત ક્રેડિટ મેનેજમેન્ટ દ્વારા પ્રાપ્ત થયેલા વાસ્તવિક પરિવર્તનો રજૂ કરે છે.

કેસ સ્ટડી 1: ડેરી બ્રાન્ડે DSO 25 થી 12 દિવસ સુધી ઘટાડ્યું

180 ડિસ્ટ્રિબ્યુટર્સ અને 4,200 રિટેલ ખાતા સાથે પુણે, કોલ્હાપુર અને સતારામાં કાર્યરત Rs 320 કરોડની ડેરી બ્રાન્ડનો સરેરાશ DSO 25 દિવસ હતો. બેડ ડેબ્ટ રાઇટ-ઓફ રેવન્યુના 1.8% (વાર્ષિક Rs 57 લાખ) પર ચાલી રહ્યું હતું, અને સેલ્સપીપલ લક્ષ્યો પૂરા કરવા માટે ઓવર-લિમિટ ખાતાઓના ઓર્ડર નિયમિતપણે સ્વીકારી રહ્યા હતા.

SpireStock ના ક્રેડિટ મેનેજમેન્ટ મોડ્યુલના અમલીકરણ પછી, બ્રાન્ડે દરેક રિટેલ ખાતાને 12 મહિનાના પેમેન્ટ ઇતિહાસ પર સ્કોર કર્યા (15% ને કેશ-ઓન્લી શરતો પર ખસેડ્યા), કોઈ સેલ્સપર્સન ઓવરરાઇડ વિના ઓટોમેટેડ ક્રેડિટ સ્ટોપ સક્રિય કર્યા, UPI પેમેન્ટ લિંક સાથે દિવસ -3, 0, +3 અને +7 પર SMS અને WhatsApp રિમાઇન્ડર રૂપરેખાંકિત કર્યા, અને સાપ્તાહિક ટોપ 50 મુદતવીતી ખાતા માટે સમર્પિત કલેક્શન મુલાકાતોનું આયોજન કર્યું.

6 મહિના પછી પરિણામો: DSO 25 થી 12 દિવસ સુધી ઘટ્યું. બેડ ડેબ્ટ 1.8% થી 0.3% સુધી ઘટ્યું. રિકન્સિલિએશન સમય માસિક 60 થી 8 કલાક સુધી ઘટ્યો. વર્કિંગ કેપિટલ મુક્ત: Rs 7.1 કરોડ. ચોખ્ખી રેવન્યુ 4% વધી કારણ કે મુક્ત મૂડીએ 35 નવા રિટેલ ખાતામાં વિસ્તરણને ભંડોળ આપ્યું.

કેસ સ્ટડી 2: FMCG કંપનીએ ડિફોલ્ટ 70% ઘટાડ્યા

મહારાષ્ટ્ર, ગુજરાત અને રાજસ્થાનમાં 420 ડિસ્ટ્રિબ્યુટર્સ દ્વારા વિતરણ કરતી પેકેજ્ડ ફૂડ કંપનીનો 2.4% ડિફોલ્ટ દર હતો, જે 1.5% ઉદ્યોગ સરેરાશથી ઘણો ઉપર છે. વિશ્લેષણથી જાણવા મળ્યું કે 80% ડિફોલ્ટ માત્ર 12% ખાતામાંથી આવ્યા, ક્રોનિક લેટ પેયર્સ જેને ક્યારેય વ્યવસ્થિત રીતે સંબોધવામાં આવ્યા નહોતા કારણ કે તેઓ અર્થપૂર્ણ વોલ્યુમ આપતા હતા.

કંપનીએ તબક્કાવાર પરિવર્તન અમલમાં મૂક્યું: તમામ 8,400 રિટેલ ખાતા માટે ડેટા ક્લીનઅપ અને ક્રેડિટ સ્કોરિંગ (જે એકલાએ Rs 34 લાખની અણઓળખાયેલી મુદતવીતી રકમ જાહેર કરી), ઓટોમેટેડ એસ્કેલેશન વર્કફ્લો સાથે ટિયર્ડ ક્રેડિટ મર્યાદાઓ અને છેલ્લે તમામ ઇન્વોઇસ પર UPI પેમેન્ટ લિંક સાથે ઓટો ક્રેડિટ સ્ટોપ. ક્રોનિક ડિફોલ્ટરને 60-દિવસની સુધારણા વિન્ડો મળી; 38 ખાતા જે નિષ્ફળ ગયા તેને એડવાન્સ પેમેન્ટ શરતો પર ખસેડવામાં આવ્યા.

6 મહિના પછી પરિણામો: ડિફોલ્ટ દર 2.4% થી 0.7% (70% ઘટાડો) સુધી ઘટ્યો. વાર્ષિક બેડ ડેબ્ટ બચત: Rs 85 લાખ. DSO 22 થી 14 દિવસ સુધી સુધર્યું. બચતે નવા પ્રોડક્ટ લોન્ચને ભંડોળ આપ્યું જે પ્રથમ વર્ષમાં Rs 4.2 કરોડની વધારાની રેવન્યુ ઉત્પન્ન કરી.

કેસ સ્ટડી 3: બેવરેજ ડિસ્ટ્રિબ્યુટરે વર્કિંગ કેપિટલ સુધાર્યું

Rs 8 કરોડ વાર્ષિક ટર્નઓવર અને 650 રિટેલ ખાતા સાથે અમદાવાદ માં પ્રાદેશિક બેવરેજ ડિસ્ટ્રિબ્યુટર બ્રાન્ડને ચૂકવણી (15-દિવસની શરતો) અને રિટેલર્સ પાસેથી કલેક્ટ (28-દિવસ સરેરાશ) વચ્ચેના ગેપને ભંડોળ આપવા માટે 11.5% APR પર Rs 45 લાખ ઉધાર લઈ રહ્યો હતો.

વ્યવસ્થિત ક્રેડિટ મેનેજમેન્ટ અમલમાં મૂક્યા પછી, સરેરાશ કલેક્શન 28 થી 14 દિવસ સુધી ઘટી ગયું, ફંડિંગ ગેપ દૂર થયો. વર્કિંગ કેપિટલ ઉધાર Rs 45 લાખથી Rs 12 લાખ સુધી ઘટ્યું, વાર્ષિક વ્યાજમાં Rs 3.8 લાખ બચાવ્યું. બેડ ડેબ્ટ Rs 4.2 લાખથી Rs 1.1 લાખ સુધી ઘટ્યું. મુક્ત મૂડીએ 120 નવા રિટેલ ખાતામાં વિસ્તરણને ભંડોળ આપ્યું, અને એકંદર નફાકારકતા 1.8 ટકા પોઇન્ટ સુધારી.

ડિસ્ટ્રિબ્યુટર બે ફેરફારોને શ્રેય આપે છે: ઓટો ક્રેડિટ સ્ટોપ જે ઓવર-લિમિટ ઓર્ડર રોકે છે અને UPI પેમેન્ટ લિંક જે તાત્કાલિક ચૂકવણી સરળ બનાવે છે. ઘર્ષણ દૂર કરવા અને પરિણામની રજૂઆતના સંયોજનએ 90 દિવસમાં સદ્ગુણ ચક્ર બનાવ્યું.

વર્કિંગ કેપિટલ પર અસર

મુદતવીતી રિસીવેબલમાં અટવાયેલ દરેક રૂપિયો એ રૂપિયો છે જે ઇન્વેન્ટરી, માર્કેટ વિસ્તરણ અથવા ઓપરેશનલ સુધારણાને ભંડોળ આપી શકતો નથી. FMCG ડિસ્ટ્રિબ્યુશનમાં, રિસીવેબલ સામાન્ય રીતે કરન્ટ એસેટના 40-60% રજૂ કરે છે. વેચાણના માત્ર 5 દિવસ દ્વારા રિસીવેબલ ઘટાડવાથી પણ વર્કિંગ કેપિટલ ઉપલબ્ધતા પર મોટી અસર પડે છે.

અસરનું પ્રમાણ

Rs 100 કરોડ વાર્ષિક ટર્નઓવર FMCG કંપની માટે આ દૃશ્યો ધ્યાનમાં લો:

| DSO ઘટાડો | મુક્ત વર્કિંગ કેપિટલ | બચાવેલ વ્યાજ (10% APR પર) | સમકક્ષ માર્જિન સુધારણા |

|---|---|---|---|

| 5 દિવસ | Rs 1.37 કરોડ | Rs 13.7 લાખ/વર્ષ | 0.14% |

| 10 દિવસ | Rs 2.74 કરોડ | Rs 27.4 લાખ/વર્ષ | 0.27% |

| 15 દિવસ | Rs 4.11 કરોડ | Rs 41.1 લાખ/વર્ષ | 0.41% |

| 20 દિવસ | Rs 5.48 કરોડ | Rs 54.8 લાખ/વર્ષ | 0.55% |

Rs 100 કરોડના બિઝનેસ માટે, 15-દિવસનો DSO ઘટાડો Rs 4.11 કરોડ વર્કિંગ કેપિટલ મુક્ત કરે છે અને વાર્ષિક Rs 41.1 લાખ વ્યાજ બચાવે છે, જે 5% ચોખ્ખા માર્જિન પર વધારાની Rs 8 કરોડ રેવન્યુ ઉત્પન્ન કરવા સમકક્ષ છે. થોડા ઓપરેશનલ સુધારણા આ પ્રકારની લીવરેજ આપે છે.

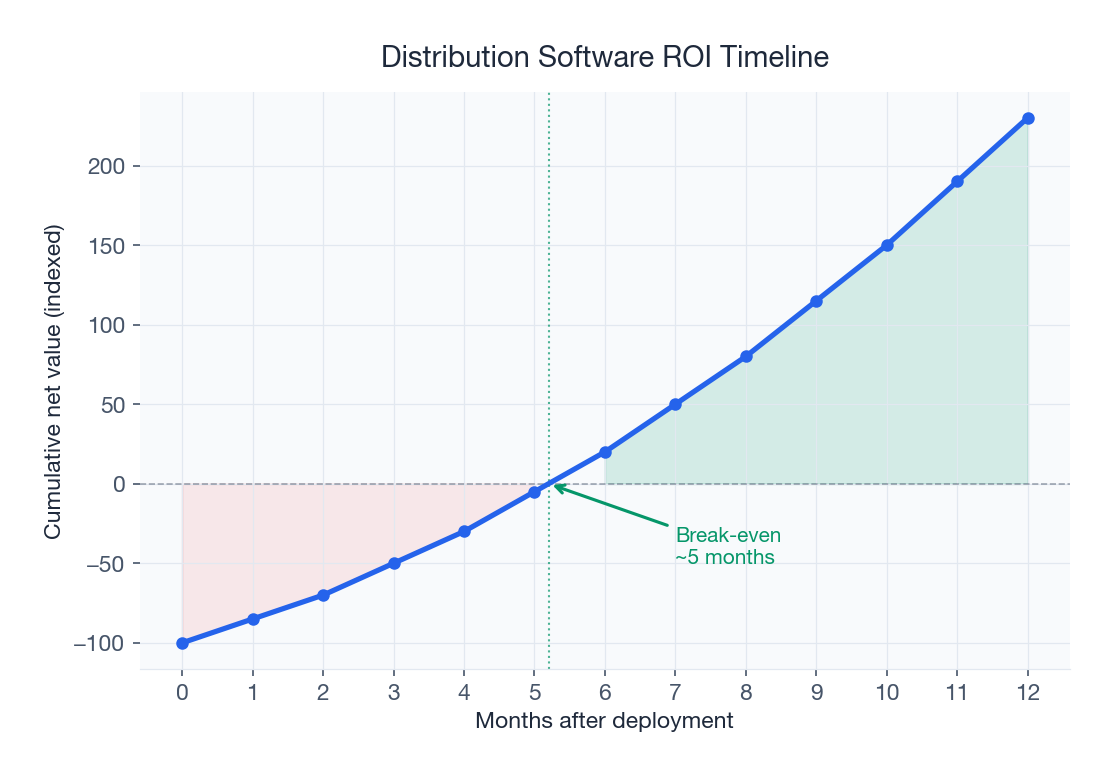

ક્રેડિટ મેનેજમેન્ટ સોફ્ટવેર માટે ROI ગણતરી

200-400 ડિસ્ટ્રિબ્યુટર નેટવર્ક માટે રૂઢિચુસ્ત ROI મોડેલ: Rs 10-18 લાખ/વર્ષ સોફ્ટવેર ખર્ચ વત્તા Rs 2-4 લાખ અમલીકરણ, મુક્ત વર્કિંગ કેપિટલમાં Rs 2-5 કરોડ, Rs 20-50 લાખ/વર્ષ વ્યાજ બચત, Rs 15-40 લાખ/વર્ષ ઘટેલ બેડ ડેબ્ટ, અને Rs 6-12 લાખ/વર્ષ સ્ટાફ સમય બચતના લાભો સામે. કુલ વાર્ષિક લાભ: Rs 41 લાખથી Rs 1.02 કરોડ. ROI: 300-600%. પેબેક સમયગાળો: 6-12 અઠવાડિયા. સૌથી રૂઢિચુસ્ત ધારણાઓ પણ એક ક્વાર્ટરમાં પેબેક દર્શાવે છે. તમારા નેટવર્ક કદ માટે ચોક્કસ સંખ્યા માટે SpireStock pricing તપાસો.

નાણાકીય વળતરથી આગળ

બિન-નાણાકીય લાભો સમાન રીતે નોંધપાત્ર છે: પારદર્શક ક્રેડિટ નીતિઓ પક્ષપાતને દૂર કરે છે જે રોષ પેદા કરે છે, પેમેન્ટ વર્તણૂક ટેરિટરી હેલ્થના પ્રારંભિક સૂચક તરીકે કાર્ય કરે છે (બગડતી પેટર્ન વેચાણ ડેટામાં દેખાય તે પહેલા માગ સમસ્યાઓનો સંકેત આપે છે), ઓટોમેટેડ ક્રેડિટ મેનેજમેન્ટ વરિષ્ઠ મેનેજમેન્ટને વૃદ્ધિ પર ધ્યાન કેન્દ્રિત કરવા માટે મુક્ત કરે છે, અને કડક ક્રેડિટ શિસ્ત ધરાવતી કંપનીઓ સારા ડિસ્ટ્રિબ્યુટર્સને વધુ સારી શરતો ઓફર કરી શકે છે જ્યારે હરીફો બ્લેન્કેટ નીતિઓ લાગુ કરે છે જે દરેકને દંડ આપે છે.

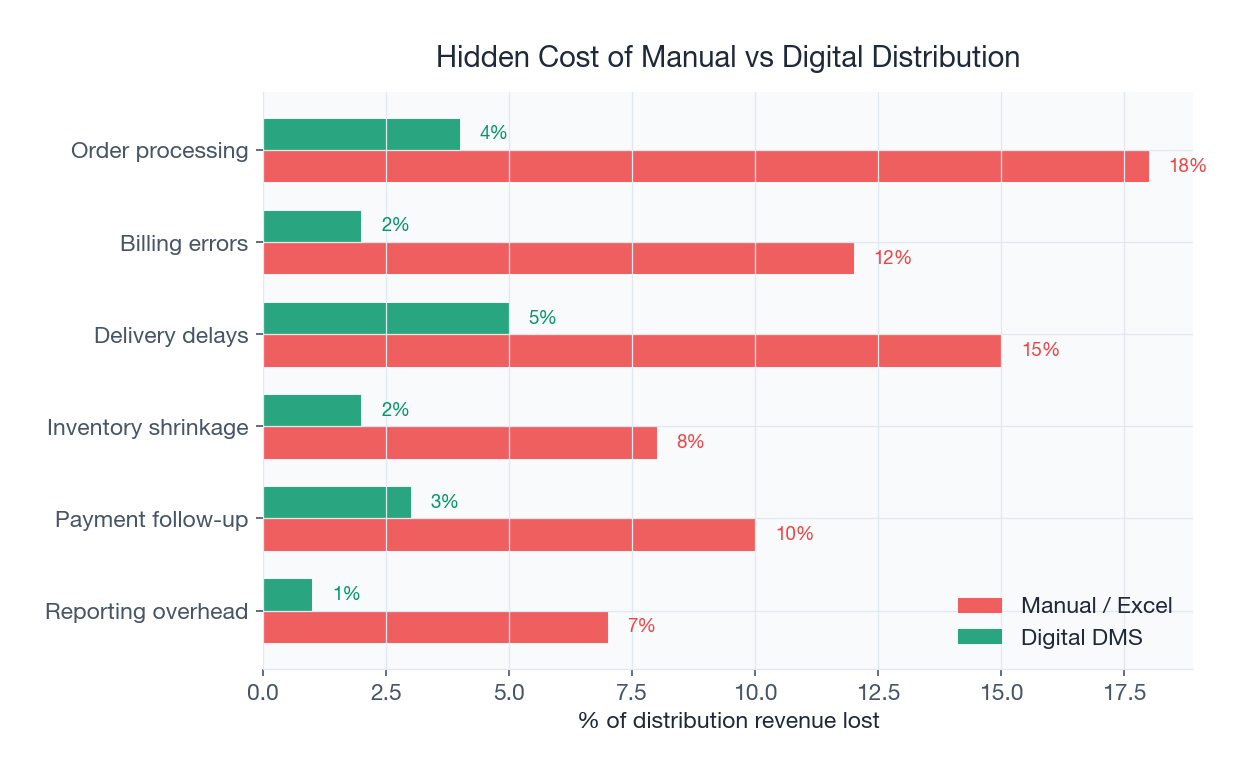

ક્રેડિટ મેનેજમેન્ટ માટે ટેકનોલોજી સોલ્યુશન

યોગ્ય ટેકનોલોજી સ્ટેક ક્રેડિટ મેનેજમેન્ટને મેન્યુઅલ, રીએક્ટિવ પ્રક્રિયામાંથી ઓટોમેટેડ, સક્રિયમાં રૂપાંતરિત કરે છે. ડિસ્ટ્રિબ્યુશન મેનેજમેન્ટ સિસ્ટમના ક્રેડિટ મોડ્યુલમાં શું જોવું તે અહીં છે.

DMS ક્રેડિટ મોડ્યુલ

આધુનિક ડિસ્ટ્રિબ્યુશન મેનેજમેન્ટ સિસ્ટમ માં એડ-ઓન નહીં પણ કોર મોડ્યુલ તરીકે સંકલિત ક્રેડિટ મેનેજમેન્ટ સામેલ હોવું જોઈએ. મુખ્ય ક્ષમતાઓ: મંજૂરી વર્કફ્લો સાથે ખાતા, ટેરિટરી અથવા ટિયર દીઠ ક્રેડિટ મર્યાદા રૂપરેખાંકન; એજિંગ બ્રેકડાઉન સાથે રીઅલ-ટાઇમ બાકી ટ્રેકિંગ; રૂપરેખાંકિત ઓવરરાઇડ ઓથોરિટી સાથે મર્યાદાઓ ઓળંગાય ત્યારે ઓટોમેટેડ ઓર્ડર બ્લોકિંગ; ઓટોમેટિક ઇન્વોઇસ ફાળવણી સાથે કોઈપણ મોડ (UPI, રોકડ, ચેક, NEFT) દ્વારા પેમેન્ટ રેકોર્ડિંગ; કરન્ટ, 1-15, 16-30, 31-60 અને 60+ દિવસ બકેટ્સમાં એજિંગ વિશ્લેષણ; અને ડાયનેમિક લિમિટ એડજસ્ટમેન્ટ સાથે ઓટોમેટેડ ક્રેડિટ સ્કોરિંગ.

એકાઉન્ટિંગ સોફ્ટવેર સાથે એકીકરણ

ફિલ્ડમાં રેકોર્ડ થયેલ દરેક પેમેન્ટ આપમેળે Tally, Busy, SAP, અથવા તમારી ફાઇનાન્સ ટીમ જે પણ એકાઉન્ટિંગ પ્લેટફોર્મનો ઉપયોગ કરે છે તેમાં પ્રતિબિંબિત થવો જોઈએ. આ ડબલ-એન્ટ્રી સમસ્યાને દૂર કરે છે: ઓપરેશન DMS માં પેમેન્ટ રેકોર્ડ કરે છે, ફાઇનાન્સ Tally માં તે જ રેકોર્ડ કરે છે, અને બંને ભાગ્યે જ મેળ ખાય છે. SpireStock તમામ મુખ્ય ભારતીય એકાઉન્ટિંગ પ્લેટફોર્મ સાથે API-આધારિત એકીકરણ પ્રદાન કરે છે, સિંગલ-સોર્સ-ઓફ-ટ્રુથ ડેટા સુનિશ્ચિત કરે છે.

ઓટોમેટેડ રિકન્સિલિએશન

જ્યારે બંને પક્ષો સમાન ડિજિટલ પ્લેટફોર્મ પરથી કામ કરે છે, ત્યારે રિકન્સિલિએશન માસિક કસરતમાંથી સતત, ઓટોમેટેડ પ્રક્રિયામાં શિફ્ટ થાય છે. વિસંગતતાઓ 30 દિવસ પછી શોધાવાને બદલે રીઅલ ટાઇમમાં ફ્લેગ થાય છે. 200+ ડિસ્ટ્રિબ્યુટર્સનું સંચાલન કરતી કંપનીઓ માટે, આ એકલા જ માસિક 100-200 કલાકના એકાઉન્ટિંગ પ્રયત્નો બચાવે છે.

મોબાઇલ-ફર્સ્ટ કલેક્શન

તમારો ફિલ્ડ સ્ટાફ રસ્તા પર છે, ડેસ્ક પર નહીં. SpireStock મોબાઇલ એપ ફિલ્ડ સ્ટાફને બાકી બેલેન્સ જોવા, પેમેન્ટ રેકોર્ડ કરવા, રિસિપ્ટ જનરેટ કરવા, પેમેન્ટ લિંક શેર કરવા અને તેમના સ્માર્ટફોનથી કલેક્શન નોટ્સ લોગ કરવાની મંજૂરી આપે છે. ઓફલાઇન ક્ષમતા સુનિશ્ચિત કરે છે કે આ કાર્યો નબળી કનેક્ટિવિટી સાથે પણ કામ કરે છે, જ્યારે નેટવર્ક ઉપલબ્ધ હોય ત્યારે આપમેળે સિંકિંગ થાય છે.

રિપોર્ટિંગ અને ડેશબોર્ડ

અસરકારક ક્રેડિટ મેનેજમેન્ટ માટે યોગ્ય આવર્તન પર યોગ્ય રિપોર્ટ જરૂરી છે: દૈનિક મુદતવીતી અને ભંગ એલર્ટ, ટેરિટરી દ્વારા સાપ્તાહિક એજિંગ વલણો અને કલેક્શન કાર્યક્ષમતા, માસિક DSO વલણો અને વર્કિંગ કેપિટલ અસર, અને નીતિ અસરકારકતા સમીક્ષા સાથે ત્રિમાસિક ક્રેડિટ સ્કોર પુનઃકેલિબ્રેશન. SpireStock નું એનાલિટિક્સ એન્જિન આ બધાને આપમેળે જનરેટ કરે છે, સુનિશ્ચિત અંતરાલે યોગ્ય માહિતી યોગ્ય લોકોને પુશ કરે છે.

અમલીકરણ રોડમેપ

FMCG ડિસ્ટ્રિબ્યુશન નેટવર્કમાં ક્રેડિટ મેનેજમેન્ટ અમલમાં મૂકવું એ ટેકનોલોજી ડિપ્લોયમેન્ટ જેટલી જ ચેન્જ મેનેજમેન્ટ કસરત છે. એક સાબિત 12-અઠવાડિયાનો રોડમેપ:

- અઠવાડિયા 1-3 (ફાઉન્ડેશન): SpireStock પર લેજર સ્થાનાંતરિત કરો, ઐતિહાસિક ડેટા સાફ કરો, ક્રેડિટ નીતિઓ વ્યાખ્યાયિત કરો (મર્યાદા પદ્ધતિ, ટિયર દ્વારા પેમેન્ટ શરતો, એસ્કેલેશન ટાઇમલાઇન, ઓવરરાઇડ ઓથોરિટી), અને સિસ્ટમ રૂપરેખાંકિત કરો

- અઠવાડિયા 4-6 (સોફ્ટ લોન્ચ): હાર્ડ અમલીકરણ વિના મોનિટરિંગ સક્રિય કરો, માન્યતા માટે ક્રેડિટ સ્કોરિંગ ચલાવો, ટીમો તાલીમ આપો અને ડિસ્ટ્રિબ્યુટર્સને નીતિ ફેરફારોની વાતચીત કરો

- અઠવાડિયા 7-9 (અમલીકરણ): ઓટો ક્રેડિટ સ્ટોપ સક્રિય કરો, ઓટોમેટેડ રિમાઇન્ડર ચાલુ કરો, આયોજિત કલેક્શન રૂટ શરૂ કરો અને સાપ્તાહિક ક્રેડિટ સમીક્ષા મીટિંગ યોજો

- અઠવાડિયા 10-12 (ઓપ્ટિમાઇઝેશન): ડેટાનું વિશ્લેષણ કરો, ક્રેડિટ સ્કોર ફાઇન-ટ્યુન કરો, એજ કેસોને સંબોધો અને ROI અંદાજો માન્ય કરો

મોટાભાગની કંપનીઓ અઠવાડિયા 6 સુધીમાં માપી શકાય તેવો સુધારો અને અઠવાડિયા 12 સુધીમાં સંપૂર્ણ ROI જુએ છે. મુખ્ય સફળતા પરિબળ એક્ઝિક્યુટિવ પ્રતિબદ્ધતા છે: ફાઇનાન્સ હેડ અથવા MD એ વ્યક્તિગત રીતે પહેલને ચેમ્પિયન કરવી જોઈએ અને એડજસ્ટમેન્ટ સમયગાળા દરમિયાન અમલીકરણ હળવું કરવાના દબાણનો પ્રતિકાર કરવો જોઈએ.

શરૂઆત કરવી

FMCG ડિસ્ટ્રિબ્યુશનમાં ક્રેડિટ ડિફોલ્ટ ઘટાડવા એ સિલ્વર બુલેટ શોધવા વિશે નથી. તે વ્યવસ્થિત અભિગમ અમલમાં મૂકવા વિશે છે જે ક્રેડિટ જીવનચક્રના દરેક તબક્કાને સંબોધે છે: મૂલ્યાંકન, મર્યાદા સેટિંગ, મોનિટરિંગ, કલેક્શન અને રિકવરી. આ કરવાની ટેકનોલોજી આજે અસ્તિત્વમાં છે અને એક ક્વાર્ટરમાં પોતાને માટે ચૂકવણી કરે છે. એકમાત્ર પ્રશ્ન એ છે કે શું તમારી સંસ્થા પાસે તેને સતત અમલમાં મૂકવાની શિસ્ત છે.

ગણિત સ્પષ્ટ છે: દર Rs 100 કરોડ વાર્ષિક ડિસ્ટ્રિબ્યુશન રેવન્યુ માટે, વ્યવસ્થિત ક્રેડિટ મેનેજમેન્ટ Rs 2-5 કરોડ વર્કિંગ કેપિટલ મુક્ત કરે છે, વ્યાજ ખર્ચમાં Rs 20-50 લાખ બચાવે છે, અને Rs 15-40 લાખ બેડ ડેબ્ટ રોકે છે. જે કંપનીઓ હવે આ શિસ્ત બનાવે છે તે મજબૂત બેલેન્સ શીટ અને વૃદ્ધિને ભંડોળ આપવા માટેના વર્કિંગ કેપિટલ સાથે ઉભરી આવશે. જે મેન્યુઅલ, સંબંધ-આધારિત ક્રેડિટ મેનેજમેન્ટ સાથે ચાલુ રાખશે તે વધતા ડિફોલ્ટ અને ઘટતી સ્પર્ધાત્મકતાનો સામનો કરશે.

તમારા વર્તમાન ક્રેડિટ એક્સપોઝરને સમજવાથી શરૂ કરો. તમારો એજિંગ રિપોર્ટ ખેંચો. તમારો DSO ગણો. તમારા ક્રોનિક ડિફોલ્ટરને ઓળખો. પછી તમારા ચોક્કસ ડિસ્ટ્રિબ્યુશન મોડેલને ફિટ થતું ક્રેડિટ મેનેજમેન્ટ ફ્રેમવર્ક બનાવવા વિશે અમારી ટીમ સાથે વાત કરો. અથવા અન્ય ભારતીય FMCG કંપનીઓએ આ સમસ્યાને કેવી રીતે ઉકેલી છે તે જોવા માટે અમારી payment collection solution અને distributor management platform ની સમીક્ષા કરો. વધારાના પરિપ્રેક્ષ્ય માટે payment collection for dairy distributors અને distribution management software in India પર અમારી સંબંધિત માર્ગદર્શિકાઓ વાંચો. જો તમે આગળ વધવા તૈયાર છો, તો અમારી કિંમત તપાસો અથવા વાસ્તવિક ડિસ્ટ્રિબ્યુટર ડેટા સામે ક્રેડિટ મેનેજમેન્ટ ડેશબોર્ડ કામ કરતું જોવા માટે ડેમો બુક કરો.

સ્ત્રોતો અને સંદર્ભો

વારંવાર પૂછાતા પ્રશ્નો

કોઈપણ સમયે ભારતીય FMCG ડિસ્ટ્રિબ્યુશન નેટવર્કમાં ડિસ્ટ્રિબ્યુટરથી રિટેલર ક્રેડિટમાં અંદાજે Rs 60,000 કરોડ અથવા તેથી વધુ અટવાયેલા છે. આ કન્ઝ્યુમર ગુડ્સ સપ્લાય ચેઇનમાં સૌથી મોટું વર્કિંગ કેપિટલ ડ્રેઇન છે, જે બ્રાન્ડ્સ, ડિસ્ટ્રિબ્યુટર્સ અને રિટેલર્સ બધાને અસર કરે છે.

ઓટોમેટેડ ક્રેડિટ લિમિટ અમલીકરણ (ઓટો ક્રેડિટ સ્ટોપ) એ સૌથી પ્રભાવશાળી નિયંત્રણ છે. જ્યારે સિસ્ટમ આપમેળે ક્રેડિટ મર્યાદા ઓળંગતા ખાતાઓ માટે નવા ઓર્ડર બ્લોક કરે છે, ત્યારે કલેક્શન ઝડપ 60 દિવસમાં સુધરે છે. મહત્તમ અસર માટે આને ક્રેડિટ સ્કોરિંગ, ઓટોમેટેડ રિમાઇન્ડર અને UPI પેમેન્ટ લિંક સાથે જોડો.

ક્રેડિટ સ્કોરિંગ પાંચ વેઇટેડ પેરામીટરનો ઉપયોગ કરે છે: પેમેન્ટ ઇતિહાસ (40%), ઓર્ડર સુસંગતતા (20%), ટેરિટરી પ્રદર્શન (15%), બિઝનેસમાં વર્ષો (15%), અને નાણાકીય સૂચકાંકો (10%). 0-100 સ્કેલ પર પરિણામી સ્કોર ક્રેડિટ ટિયર (Platinum/Gold/Silver/Bronze/Cash Only) નક્કી કરે છે, જે આપમેળે ક્રેડિટ લિમિટ અને પેમેન્ટ ટર્મ સોંપણી ચલાવે છે.

મોટાભાગની ભારતીય FMCG કંપનીઓ ક્રેડિટ મેનેજમેન્ટ સોફ્ટવેરથી 300-600% ROI જુએ છે, જેમાં પેબેક 6-12 અઠવાડિયામાં થાય છે. લાભોમાં Rs 100 કરોડ ટર્નઓવર દીઠ Rs 2-5 કરોડ વર્કિંગ કેપિટલ મુક્તિ, વાર્ષિક Rs 20-50 લાખ વ્યાજ બચત, અને Rs 15-40 લાખ બેડ ડેબ્ટ ઘટાડો સામેલ છે.

સામાન્ય અમલીકરણ 12-અઠવાડિયાના રોડમેપને અનુસરે છે: ડેટા સ્થળાંતર અને નીતિ રૂપરેખાંકન માટે અઠવાડિયા 1-3, મોનિટરિંગ સાથે સોફ્ટ લોન્ચ માટે અઠવાડિયા 4-6, અમલીકરણ સક્રિયકરણ માટે અઠવાડિયા 7-9, અને ઓપ્ટિમાઇઝેશન માટે અઠવાડિયા 10-12. મોટાભાગની કંપનીઓ અઠવાડિયા 6 સુધીમાં માપી શકાય તેવો સુધારો અને અઠવાડિયા 12 સુધીમાં સંપૂર્ણ ROI જુએ છે.

હા. ડેટા બતાવે છે કે ઓટો ક્રેડિટ સ્ટોપ અમલીકરણના પ્રથમ મહિના દરમિયાન ઓર્ડરમાં કામચલાઉ 3-5% ઘટાડો થાય છે, ત્યારબાદ કલેક્શન ઝડપમાં કાયમી સુધારો થાય છે જે 60 દિવસમાં વધુ વળતર આપે છે. ચોખ્ખી આવક સામાન્ય રીતે વધે છે કારણ કે મુક્ત થયેલ વર્કિંગ કેપિટલ નવા ખાતાઓમાં વિસ્તરણને ભંડોળ આપે છે.

ઇન્વોઇસ અને રિમાઇન્ડર સાથે જોડાયેલ UPI પેમેન્ટ લિંક રિટેલર્સને તેમના સ્માર્ટફોનથી તાત્કાલિક ચૂકવણી કરવાની મંજૂરી આપે છે. UPI દ્વારા ચૂકવતા રિટેલર્સ ચેક અથવા રોકડનો ઉપયોગ કરનારા કરતા 4-6 દિવસ ઝડપથી ઇન્વોઇસ ક્લિયર કરે છે. બેંકિંગ ઘર્ષણ દૂર કરવું એ ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં કલેક્શન ઝડપનું સૌથી મોટું ગતિવર્ધક છે.

ભારતીય FMCG ડિસ્ટ્રિબ્યુશનમાં ઉદ્યોગ સરેરાશ DSO 18-25 દિવસ છે. ઓટોમેટેડ ક્રેડિટ કંટ્રોલ સાથેના સારી રીતે સંચાલિત નેટવર્ક 10-14 દિવસ પ્રાપ્ત કરે છે. શ્રેષ્ઠ-વર્ગના ઓપરેશન 7-10 દિવસ પર ચાલે છે. DSO માં દરરોજનો ઘટાડો વાર્ષિક ટર્નઓવરમાં Rs 100 કરોડ દીઠ આશરે Rs 2.74 લાખ વર્કિંગ કેપિટલ મુક્ત કરે છે.

સંબંધિત SpireStock ફીચર્સ

સંબંધિત ઉદ્યોગો

સંબંધિત ઉકેલો

Distributor અને retailer ચૂકવણીઓ ટ્રૅક કરો. રિકન્સિલિએશન, એજિંગ રિપોર્ટ્સ અને ક્રેડિટ લિમિટ મેનેજમેન્ટ સાથે રોકડ, UPI, ચેક કલેક્શન.

તમારા સંપૂર્ણ distributor નેટવર્કનું ડિજિટલ રીતે સંચાલન કરો. ઓનબોર્ડિંગ, ક્રેડિટ મર્યાદા, બાકી ટ્રેકિંગ અને પ્રદર્શન વિશ્લેષણ. મફત ટ્રાયલ શરૂ કરો.

સંબંધિત એન્ટિટીઝ

તમારા વિતરણને સુવ્યવસ્થિત કરવા તૈયાર છો?

તમારી 30 દિવસની મફત ટ્રાયલ શરૂ કરો અને જુઓ કે SpireStock તમારા ડેરી, FMCG અથવા ગ્રાહક વસ્તુ વિતરણને ઓર્ડરથી ક્રેટ રિકવરી સુધી કેવી રીતે બદલી શકે છે.

SpireStock Team

પ્રોડક્ટ અને ઇન્ડસ્ટ્રી ઇનસાઇટ્સ

SpireStock Team SpireStock માં પ્રોડક્ટનું નેતૃત્વ કરે છે, જ્યાં ટીમ ભારતની ડેરી, FMCG અને કન્ઝ્યુમર-ગુડ્સ બ્રાન્ડ્સ માટે ડિસ્ટ્રિબ્યુશન મેનેજમેન્ટ સૉફ્ટવેર બનાવે છે.