FMCG वितरकांना ट्रांझिट विमा का आवश्यक आहे

भारतातील एक सरासरी मध्यम-आकाराचा FMCG वितरक दररोज ५-५० लाख रुपयांचा माल पाठवतो. ३००+ कार्यकारी दिवसांमध्ये गुणाकार केल्यास, रस्त्यावरील मालाचे वार्षिक मूल्य १५ कोटी ते १५० कोटी रुपयांच्या दरम्यान असते. तरीही आश्चर्यकारक संख्येने वितरक एकतर कोणताही ट्रांझिट विमा नसताना किंवा इतक्या अपुऱ्या पॉलिसींसह कार्यरत आहेत की मोठ्या घटनेच्या वेळी प्रत्यक्ष नुकसानीच्या २०% पेक्षा कमी रक्कम कव्हर होईल.

हे धोके सैद्धांतिक नाहीत. भारताची रस्ते मालवाहतूक पायाभूत सुविधा -- ज्यावर ६५% FMCG वितरण अवलंबून आहे -- धोक्यांचा एक मोठा कॅटलॉग सादर करते. रस्ते अपघातांची संख्या रस्ते वाहतूक मंत्रालयाच्या आकडेवारीनुसार वार्षिक सुमारे ४.६ लाख आहे, ज्यात व्यावसायिक वाहनांचा असमान वाटा आहे. कार्गो चोरी ही कमी नोंदलेली परंतु सतत समस्या आहे, विशेषतः कमकुवत कायदा अंमलबजावणी पायाभूत सुविधा असलेल्या राज्यांमधून जाणाऱ्या आंतरराज्यीय मार्गांवर. पावसाळ्यातील पुरामुळे दरवर्षी शेकडो कोटींचा माल खराब किंवा नष्ट होतो. आग, मग ती वाहनातील बिघाडामुळे असो किंवा बाह्य कारणांमुळे, संपूर्ण ट्रकभर माल काही मिनिटांत नष्ट करू शकते.

डेअरी वितरकांसाठी आणि नाशवंत माल हाताळणाऱ्यांसाठी, जोखीम प्रोफाइल आणखी गंभीर आहे. १२-तासांच्या ट्रांझिट विंडोदरम्यान रेफ्रिजरेशन युनिट निकामी झाल्यास केवळ मालाचेच नुकसान होत नाही -- तर संपूर्ण कन्साइनमेंट निरुपयोगी होते. डेअरी, गोठवलेले अन्न आणि काही फार्मास्युटिकल्स यांसारख्या तापमान-संवेदनशील उत्पादनांना दुहेरी धोका असतो: सर्व मालाला असणारे सामान्य भौतिक धोके, तसेच कोल्ड चेन तुटण्याचा सतत धोका.

अपुऱ्या विम्याचे आर्थिक परिणाम विनाशकारी आहेत. ४ वाहनांवर दररोज २० लाख रुपयांचा माल हलवणाऱ्या वितरकाचा विचार करा. एका अपघातात एक पूर्णपणे भरलेले वाहन नष्ट झाल्यास तत्काळ ५ लाख रुपयांचे नुकसान होते. पुरेसा विमा नसल्यास, हे नुकसान थेट वितरकाच्या कार्यशील भांडवलातून येते -- ज्या पैशाने पुढच्या आठवड्याची खरेदी, रिटेलर क्रेडिट आणि कार्यान्वयन खर्च करायचा होता. ३-५% निव्वळ मार्जिनवर कार्यरत असलेल्या व्यवसायासाठी, ५ लाख रुपयांचे विमा नसलेले नुकसान १-१.७ कोटी रुपयांच्या विक्रीतून मिळणारा नफा पुसून टाकते.

बहुतेक वितरक तीन कारणांमुळे कमी विमा घेतात. पहिले, ते नुकसानाच्या संभाव्यतेचे कमी मूल्यांकन करतात कारण त्यांनी अद्याप मोठी घटना अनुभवलेली नाही -- एक उत्कृष्ट सर्व्हायव्हरशिप बायस. दुसरे, ते विमा प्रीमियमला व्यवसाय सातत्य गुंतवणूकीऐवजी अनावश्यक खर्च म्हणून पाहतात. तिसरे, आणि सर्वात सामान्यपणे, त्यांना त्यांच्यासाठी उपलब्ध असलेले विविध पॉलिसी प्रकार, कव्हरेज पर्याय आणि प्रीमियम संरचना समजत नाहीत. हे मार्गदर्शक तीनही अडथळ्यांवर लक्ष देते.

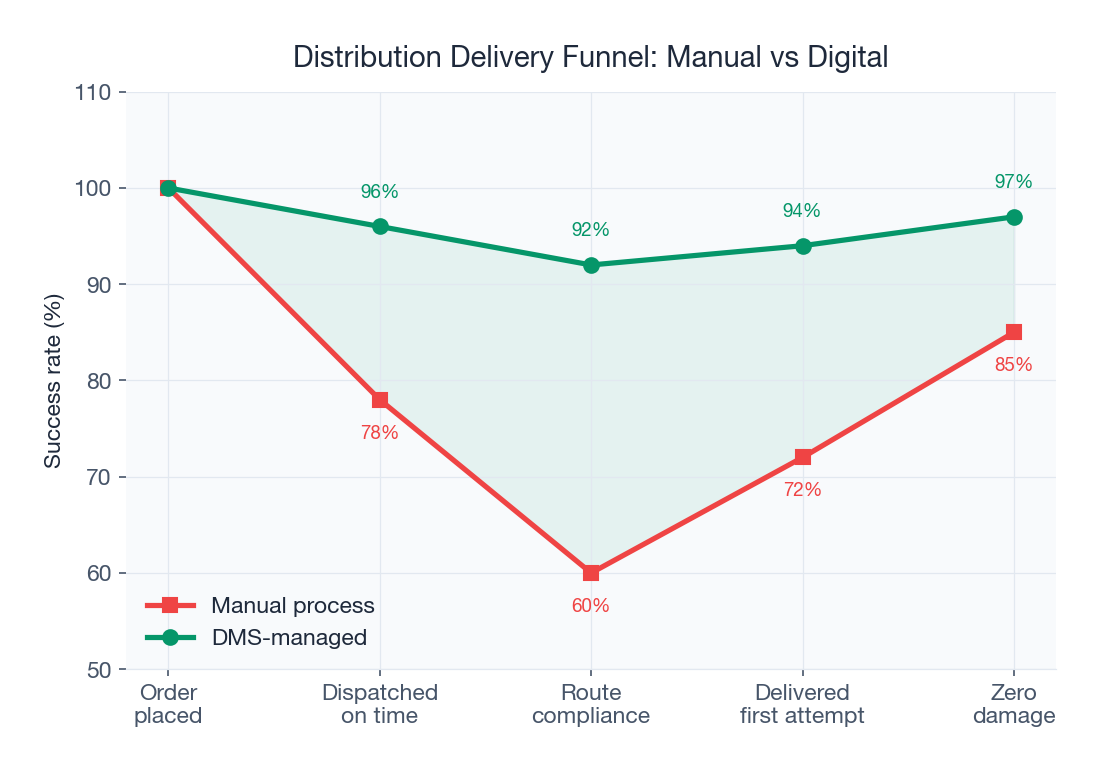

तुम्ही वितरण फ्लीट व्यवस्थापित करत असाल आणि रिअल-टाइम वितरण ट्रॅकिंग आणि डिजिटल प्रूफ-ऑफ-डिलिव्हरी तुमची विमा स्थिती कशी मजबूत करू शकते हे समजून घ्यायचे असेल, तर खालील दस्तऐवजीकरण आणि DMS एकत्रीकरणावरील विभाग विशेषतः संबंधित असतील.

ट्रांझिट विमा पॉलिसींचे प्रकार

मालाच्या ट्रांझिट विम्याचा भारतीय विमा कायद्यानुसार मरीन इनलँड ट्रांझिट इन्शुरन्स या व्यापक श्रेणीत समावेश होतो, मग माल रस्त्याने, रेल्वेने किंवा अंतर्देशीय जलमार्गाने प्रवास करत असो. शब्दावली गोंधळात टाकणारी असू शकते -- मुंबईहून पुणेपर्यंत बिस्किटे नेणाऱ्या ट्रकमध्ये "मरीन" असे काहीही नाही -- परंतु कायदेशीर चौकट मरीन कार्गो विमा परंपरांकडे जाते. तुमच्या वितरण ऑपरेशनसाठी योग्य कव्हरेज निवडण्यासाठी विविध पॉलिसी रचना समजून घेणे आवश्यक आहे.

मरीन इनलँड ट्रांझिट पॉलिसी (एकल कन्साइनमेंट)

एकल-कन्साइनमेंट किंवा विशिष्ट-व्हॉयेज पॉलिसी मूळपासून गंतव्यस्थानापर्यंत एक शिपमेंट कव्हर करते. तुम्ही माल, त्याचे मूल्य, मार्ग आणि वाहतुकीचे साधन घोषित करता. विमा कंपनी त्या विशिष्ट हालचालीसाठी पॉलिसी जारी करते. ही रचना एक-वेळच्या उच्च-मूल्याच्या शिपमेंट किंवा अनियमित डिस्पॅच करणाऱ्या वितरकांसाठी योग्य आहे. दैनंदिन FMCG वितरण ऑपरेशन्ससाठी, वैयक्तिक पॉलिसी अव्यवहार्य आहेत -- प्रत्येक दिवशी प्रत्येक ट्रकचा विमा करण्याचा प्रशासकीय खर्च व्यवस्थापित करण्यासारखा नसेल.

ओपन कव्हर पॉलिसी

ओपन कव्हर पॉलिसी ही वितरक आणि विमा कंपनीमधील एक चौकट करार आहे जो निर्दिष्ट कालावधीत (सहसा १२ महिने) परिभाषित मापदंडांमधील सर्व शिपमेंट कव्हर करते. तुम्ही मालाचे प्रकार, विशिष्ट मार्ग, वाहतूक पद्धती आणि अंदाजे वार्षिक उलाढाल घोषित करता. वैयक्तिक शिपमेंट स्वयंचलितपणे कव्हर होतात त्यासाठी वेगळी पॉलिसी जारी न करता. तुम्ही नियमितपणे प्रत्यक्ष डिस्पॅच घोषित करता आणि त्यानुसार प्रीमियम भरता. नियमित डिस्पॅच वेळापत्रक असलेल्या FMCG वितरकांसाठी ही सर्वात सामान्य रचना आहे.

ओपन पॉलिसी (फ्लोटिंग पॉलिसी)

ओपन कव्हर सारखीच पण पूर्व-भरलेल्या सम इन्शुअर्डसह. तुम्ही निश्चित एकूण मूल्यासाठी (उदाहरणार्थ २ कोटी रुपये) प्रीमियम जमा करता आणि प्रत्येक शिपमेंट त्या पूलमधून डेबिट होते. पूल संपल्यावर तुम्ही टॉप अप करता. ही रचना अंदाजित विमा खर्च हवा असलेल्या आणि वाजवीपणे सातत्यपूर्ण शिपमेंट मूल्ये असलेल्या वितरकांसाठी चांगली कार्य करते. मुख्य फायदा म्हणजे जोपर्यंत पूलमध्ये शिल्लक आहे तोपर्यंत कव्हरेजची हमी आहे -- महत्त्वपूर्ण शिपमेंटवर पॉलिसी संपण्याचा धोका नाही.

वार्षिक ट्रांझिट पॉलिसी

वार्षिक ट्रांझिट पॉलिसी पॉलिसी वर्षादरम्यान सर्व मालाच्या हालचालींसाठी ब्लँकेट कव्हरेज प्रदान करते, सहसा प्रति-कन्साइनमेंट आणि एकूण मर्यादांसह. प्रीमियम अंदाजित वार्षिक थ्रूपुटवर मोजला जातो. मध्यम आणि मोठ्या वितरकांसाठी ही सर्वात सोपी रचना आहे, जरी ती ओपन कव्हरपेक्षा थोडी अधिक खर्चिक असू शकते कारण विमा कंपनी सोयीचा घटक किंमत करते.

सर्वसमावेशक ट्रांझिट विमा

सर्वसमावेशक पॉलिसी ट्रांझिट कव्हरेजला स्टोरेज जोखीम, लोडिंग आणि अनलोडिंग नुकसान आणि कधीकधी मध्यवर्ती बिंदूंवर तात्पुरत्या गोदामासह बंडल करतात. अनेक हब-अँड-स्पोक टचपॉइंटसह फ्लीट मॅनेजमेंट सिस्टम्स वापरणाऱ्या वितरकांसाठी, सर्वसमावेशक कव्हरेज स्वतंत्र ट्रांझिट आणि स्टोरेज पॉलिसींमध्ये उद्भवू शकणाऱ्या अंतर दूर करते.

पॉलिसी तुलना

| पॉलिसी प्रकार | यासाठी सर्वोत्तम | कव्हरेज व्याप्ती | प्रीमियम श्रेणी | प्रशासकीय प्रयत्न | मुख्य मर्यादा |

|---|---|---|---|---|---|

| विशिष्ट व्हॉयेज | एक-वेळचे उच्च-मूल्य शिपमेंट | एकल कन्साइनमेंट, विशिष्ट मार्ग | कन्साइनमेंट मूल्याच्या ०.१-०.५% | उच्च (प्रति-शिपमेंट पेपरवर्क) | दैनंदिन ऑपरेशनसाठी अव्यवहार्य |

| ओपन कव्हर | नियमित FMCG वितरण | मान्य मापदंडांमधील सर्व शिपमेंट | घोषित उलाढालीच्या ०.०५-०.३% | कमी (नियतकालिक घोषणा) | शिपमेंट घोषित करावे लागतात; न घोषित माल कव्हर होणार नाही |

| ओपन / फ्लोटिंग पॉलिसी | खर्च अंदाजितता हवी असलेले वितरक | सम इन्शुअर्ड संपेपर्यंत सर्व शिपमेंट | ०.०५-०.२५% (पूर्व-भरलेली एकमुठ रक्कम) | कमी (पूलमधून ऑटो-डेबिट) | निरीक्षण न केल्यास पूल संपण्याचा धोका |

| वार्षिक ट्रांझिट | मध्यम ते मोठे वितरक | मर्यादांसह ब्लँकेट वार्षिक कव्हरेज | वार्षिक थ्रूपुटच्या ०.०८-०.४% | अत्यंत कमी (एकच वार्षिक पॉलिसी) | प्रति-कन्साइनमेंट मर्यादा निर्बंधित असू शकतात |

| सर्वसमावेशक | हब-अँड-स्पोक ऑपरेशन्स | ट्रांझिट + स्टोरेज + लोडिंग/अनलोडिंग | वार्षिक थ्रूपुटच्या ०.१५-०.५% | अत्यंत कमी | उच्च प्रीमियम; अनावश्यक कव्हरेजचा समावेश असू शकतो |

दैनंदिन डिस्पॅचसह २-१० वाहने चालवणाऱ्या बहुतेक FMCG वितरकांसाठी, ओपन कव्हर पॉलिसी किंवा वार्षिक ट्रांझिट पॉलिसी कव्हरेज, खर्च आणि प्रशासकीय साधेपणाचे सर्वोत्तम संतुलन प्रदान करते. कोल्ड चेन ऑपरेशन्स किंवा उच्च-मूल्याची विशेष उत्पादने असलेल्या वितरकांनी तापमान खंडित कव्हरेज समाविष्ट असलेल्या सर्वसमावेशक पॉलिसींचा विचार करावा.

काय कव्हर केले जाते आणि काय नाही

कव्हर केलेल्या आणि वगळलेल्या जोखमींमधील सीमा समजून घेणे हे ठिकाण आहे जिथे बहुतेक वितरक खर्चिक चुका करतात. ट्रांझिट विमा पॉलिसी सर्व नुकसानाविरुद्ध ब्लँकेट हमी नाही. हा एक करार आहे जो विशिष्ट, परिभाषित जोखमी कव्हर करतो. त्या सीमेच्या आत आणि बाहेर नेमके काय येते हे जाणून घेणे ठरवते की तुमचा प्रीमियम भरणे प्रत्यक्षात घटना घडल्यावर तुमचे संरक्षण करेल की नाही.

मानक कव्हरेज (सामान्यतः समाविष्ट)

- रस्ते वाहतूक अपघात: टक्कर, उलटणे, वाहून नेणाऱ्या वाहनाचे रुळावरून घसरणे. हा सर्वात सामान्यपणे क्लेम केलेला धोका आहे आणि जवळजवळ सर्व ट्रांझिट पॉलिसींमध्ये कव्हर केला जातो.

- आग आणि स्फोट: वाहनातून, मालातून (उत्स्फूर्त ज्वलन) किंवा बाह्य स्रोतांमधून उद्भवलेली. FMCG मालाच्या ट्रांझिट नुकसानाचे आग हे दुसरे सर्वात सामान्य कारण आहे.

- चोरी आणि घरफोडी: चोरी, सशस्त्र दरोडा किंवा हायजॅकिंगमुळे कन्साइनमेंटचे संपूर्ण नुकसान. बहुतेक पॉलिसींना जबरदस्तीने प्रवेश किंवा हिंसाचाराचा पुरावा आवश्यक असतो; गूढ अदृश्य होणे मूलभूत पॉलिसींमध्ये कव्हर होणार नाही.

- नैसर्गिक आपत्ती: पूर, भूकंप, भूस्खलन, वादळ, वीज. भारतातील पावसाळी हंगाम लक्षात घेता, पूर-प्रवण प्रदेशांमध्ये कार्यरत असलेल्या वितरकांसाठी हे कव्हरेज महत्त्वाचे आहे. संबंधित कार्यान्वयन नियोजनासाठी आमचे पावसाळी वितरण आव्हाने मार्गदर्शक पहा.

- पाण्याचे नुकसान: पावसाचा प्रवेश, नदी ओलांडण्याच्या दुर्घटना, पाणी साठणे. बहुतेक पॉलिसींमध्ये कव्हर केले जाते परंतु पाण्यामुळे खराब होऊ शकणाऱ्या मालासाठी उप-मर्यादा असू शकतात.

- लोडिंग आणि अनलोडिंग नुकसान: वाहनात लोड करताना किंवा वाहनातून उतरवताना भौतिक प्रक्रियेदरम्यान खराब झालेला माल. कव्हरेज बदलते -- काही पॉलिसींमध्ये हे स्वयंचलितपणे समाविष्ट केले जाते तर काहींना अॅड-ऑन आवश्यक आहे.

- सामान्य सरासरी आणि सॅल्व्हेज शुल्क: प्रामुख्याने जलमार्गांचा समावेश असलेल्या मल्टीमोडल वाहतुकीला लागू, परंतु केरळ किंवा पश्चिम बंगाल सारख्या राज्यांमध्ये अंतर्देशीय जलवाहतूक वापरणाऱ्या वितरकांसाठी संबंधित.

सामान्य वगळणी (सामान्यतः कव्हर केलेली नाहीत)

- इनहेरंट व्हाइस (अंतर्गत दोष): ही सर्वात वारंवार गैरसमज असलेली वगळणी आहे. जर माल त्याच्या स्वतःच्या स्वरूपामुळे खराब झाला -- दूध आंबट होणे कारण ते दूध आहे, कोणत्याही ट्रांझिट घटनेमुळे नाही -- तर नुकसान वगळले जाते. ट्रांझिट विलंबादरम्यान नाशवंत मालाची मुदत संपणे हे इनहेरंट व्हाइस आहे, विमा-योग्य ट्रांझिट नुकसान नाही. नाशवंत माल वितरकांसाठी हा फरक महत्त्वाचा आहे.

- निकृष्ट किंवा अपुरे पॅकेजिंग: जर माल प्रवासासाठी अपुऱ्या पद्धतीने पॅक केल्यामुळे खराब झाला, तर विमा कंपनी क्लेम नाकारेल. FMCG माल विशिष्ट उत्पादन प्रकार आणि ट्रांझिट कालावधीसाठी उद्योग मानकांनुसार पॅक केला पाहिजे.

- विलंब आणि परिणामी नुकसान: जर ट्रक खराब झाला आणि माल उशिरा पोहोचला, ज्यामुळे रिटेलरने ऑर्डर रद्द केली, तर रद्द होण्यामुळे होणारे आर्थिक नुकसान कव्हर होत नाही. ट्रांझिट विमा मालाच्या भौतिक नुकसानाला कव्हर करतो, व्यवसाय व्यत्ययाला नाही.

- हेतुपुरस्सर गैरवर्तन किंवा निष्काळजीपणा: जर ड्रायव्हर नशेत असेल, वाहन माहितीपूर्वक अनुपयुक्त असेल किंवा माल स्पष्टपणे असुरक्षित पद्धतीने लोड केला असेल, तर विमा कंपनी क्लेम नाकारू शकते.

- युद्ध, नागरी अशांतता आणि संप: मानक पॉलिसी दंगली, संप आणि नागरी गोंधळामुळे होणारे नुकसान वगळतात. या जोखमींसाठी कव्हरेजसाठी स्वतंत्र SRCC (Strikes, Riots, and Civil Commotion) अॅड-ऑन आवश्यक आहे, जे राजकीयदृष्ट्या अस्थिर प्रदेशांमध्ये कार्यरत असलेल्या वितरकांसाठी सल्ला दिला जातो.

- आण्विक आणि किरणोत्सर्गी दूषितीकरण: सर्व व्यावसायिक विम्यात मानक वगळणी.

- हळूहळू बिघडणे आणि झीज: सामान्य झीज, गंज, ऑक्सिडेशन किंवा ट्रांझिटदरम्यान हळूहळू गुणवत्ता खराब होणे वगळले जाते.

FMCG वितरकांसाठी एक महत्त्वाची टीप: नेहमी Institute Cargo Clauses (A) स्तरावरील कव्हरेज विनंती करा, जे सर्वात व्यापक "सर्व जोखीम" संरक्षण प्रदान करते. Clauses (B) आणि (C) फक्त नामांकित जोखमी कव्हर करतात आणि लक्षणीयरीत्या अधिक प्रतिबंधक आहेत. Clause (A) आणि Clause (C) मधील प्रीमियम फरक सामान्यतः मालाच्या मूल्याच्या केवळ ०.०५-०.१% असतो -- लक्षणीयरीत्या चांगल्या संरक्षणासाठी एक नगण्य खर्च.

ट्रांझिट विम्याची किंमत किती

ट्रांझिट विम्याचा प्रीमियम खर्च घोषित मालाच्या मूल्याच्या टक्केवारी म्हणून व्यक्त केला जातो. भारतात रस्त्याने वाहतूक केल्या जाणाऱ्या FMCG मालासाठी, प्रीमियम सामान्यतः कन्साइनमेंट मूल्याच्या ०.०५% ते ०.५% दरम्यान असतो, अनेक घटकांवर अवलंबून असतो. हा विभाग खर्च रचना मोडतो जेणेकरून तुम्ही तुमच्या प्रत्यक्ष प्रीमियमचा अंदाज लावू शकता आणि तुम्ही जास्त पैसे देत आहात की कमी विमा घेतला आहे याचे मूल्यांकन करू शकता.

प्रीमियम दरांवर परिणाम करणारे घटक

| घटक | कमी प्रीमियम | उच्च प्रीमियम |

|---|---|---|

| उत्पादन प्रकार | नाशवंत नसलेले, कमी-मूल्याचे (बिस्किटे, स्नॅक्स) | नाशवंत, उच्च-मूल्याचे (डेअरी, फ्रोझन, फार्मास्युटिकल्स) |

| पॅकेजिंग गुणवत्ता | फॅक्टरी-सीलबंद, कार्डबोर्ड कार्टन्स, पॅलेटाइज्ड | सैल पॅकिंग, नाजूक वस्तू, अनियमित आकार |

| मार्ग आणि अंतर | शहरी लघु मार्ग (१०० किमी पेक्षा कमी), महामार्ग | लांब अंतराचे आंतरराज्य, डोंगराळ मार्ग, पूर-प्रवण भाग |

| वाहन प्रकार | बंद बॉडी ट्रक, कंटेनराइज्ड | उघडे ट्रक, टेम्पो, तीनचाकी |

| क्लेम इतिहास | शेवटच्या ३ वर्षांत क्लेम नाही | अनेक क्लेम, उच्च क्लेम रेशो |

| सम इन्शुअर्ड | उच्च वार्षिक थ्रूपुट (व्हॉल्यूम सवलत) | कमी व्हॉल्यूम (स्केल लाभ नाही) |

| सुरक्षा उपाय | GPS ट्रॅकिंग, सीलबंद कंटेनर्स, प्रशिक्षित ड्रायव्हर्स | ट्रॅकिंग नाही, सीलबंद नसलेली वाहने, अनौपचारिक मजूर |

| कव्हरेज व्याप्ती | केवळ नामांकित जोखमी (Clause C) | सर्व जोखमी (Clause A) अॅड-ऑन्ससह |

विविध फ्लीट आकारांसाठी खर्चाची उदाहरणे

खालील उदाहरणे विशिष्ट FMCG वितरण ऑपरेशन्ससाठी वार्षिक प्रीमियम खर्च दर्शवतात. सर्वांमध्ये Institute Cargo Clauses (A) आणि मानक डिडक्टिबल्ससह ओपन कव्हर पॉलिसी गृहीत धरली आहे.

लहान वितरक (२ वाहने, ५ लाख रुपये दैनिक डिस्पॅच)

- ट्रांझिटमधील वार्षिक मालाचे मूल्य: १५ कोटी रुपये (३०० कार्यकारी दिवस)

- प्रीमियम दर: ०.०८% (कमी-जोखीम FMCG, लघु मार्ग, स्वच्छ क्लेम इतिहास)

- वार्षिक प्रीमियम: १,२०,००० रुपये

- मासिक खर्च: १०,००० रुपये

- दररोज प्रति वाहन खर्च: २०० रुपये

मध्यम-आकाराचा वितरक (५ वाहने, १५ लाख रुपये दैनिक डिस्पॅच)

- ट्रांझिटमधील वार्षिक मालाचे मूल्य: ४५ कोटी रुपये

- प्रीमियम दर: ०.०६% (व्हॉल्यूम सवलत, विमा कंपनीशी प्रस्थापित संबंध)

- वार्षिक प्रीमियम: २,७०,००० रुपये

- मासिक खर्च: २२,५०० रुपये

- दररोज प्रति वाहन खर्च: १८० रुपये

मोठा वितरक (१० वाहने, ४० लाख रुपये दैनिक डिस्पॅच, कोल्ड चेनसह)

- ट्रांझिटमधील वार्षिक मालाचे मूल्य: १२० कोटी रुपये

- प्रीमियम दर: ०.१% (कोल्ड चेन माल, लांब मार्ग, सर्वसमावेशक कव्हरेज)

- वार्षिक प्रीमियम: १२,००,००० रुपये

- मासिक खर्च: १,००,००० रुपये

- दररोज प्रति वाहन खर्च: ४०० रुपये

डेअरी वितरक (४ रेफ्रिजरेटेड वाहने, १२ लाख रुपये दैनिक डिस्पॅच)

- ट्रांझिटमधील वार्षिक मालाचे मूल्य: ३६ कोटी रुपये

- प्रीमियम दर: ०.१५% (नाशवंत माल, तापमान खंडित अॅड-ऑन, उच्च जोखीम प्रोफाइल)

- वार्षिक प्रीमियम: ५,४०,००० रुपये

- मासिक खर्च: ४५,००० रुपये

- दररोज प्रति वाहन खर्च: ४५० रुपये

हे खर्च परिप्रेक्ष्यात मांडण्यासाठी: मासिक २२,५०० रुपये प्रीमियम भरणारा मध्यम-आकाराचा वितरक त्याच्या महसूलाच्या अंदाजे ०.०६% ट्रांझिट विम्यावर खर्च करतो. एका विमा नसलेल्या अपघातात ५-१० लाख रुपयांचा माल नष्ट झाल्यास दोन वर्षांच्या प्रीमियम पेमेंटपेक्षा जास्त खर्च येईल. गणित विम्याच्या बाजूने जोरदारपणे झुकते, तरीही उद्योग सर्वेक्षणानुसार भारतातील ४०-६०% लहान आणि मध्यम-आकाराचे FMCG वितरक पुरेसे ट्रांझिट कव्हरेज नसताना कार्यरत आहेत.

मार्ग ऑप्टिमायझेशन आणि GPS-ट्रॅक केलेली वाहने वापरणारे वितरक सहसा १०-१५% कमी प्रीमियमवर वाटाघाटी करू शकतात कारण विमा कंपन्या चांगल्या फ्लीट व्यवस्थापन आणि दृश्यतेमुळे येणाऱ्या कमी जोखीम प्रोफाइलला ओळखतात.

यशस्वी क्लेमसाठी नुकसानाचे दस्तऐवजीकरण

भारतात ट्रांझिट विमा क्लेम नाकारले किंवा गंभीरपणे कमी केले जाण्याचे सर्वात मोठे कारण पॉलिसी वगळणी नाही -- ते अपुरे दस्तऐवजीकरण आहे. विमा कंपन्या आणि त्यांच्या सर्वेक्षकांना वेळेवर, तपशीलवार आणि सातत्यपूर्ण पुरावे आवश्यक असतात. जो वितरक टाइमस्टॅम्प केलेले छायाचित्रे, GPS रेकॉर्ड, स्वाक्षरी केलेले डिलिव्हरी अहवाल आणि स्पष्ट टाइमलाइन तयार करू शकतो त्याला सेटलमेंट मिळेल. जो वितरक तीन दिवसांनी विमा कंपनीला फोन करून नुकसानाचे तोंडी वर्णन देतो त्याला क्लेमचा एक अंश मिळेल, किंवा अजिबात काही मिळणार नाही.

आवश्यक दस्तऐवजीकरण चेकलिस्ट

नुकसान शोधल्या क्षणापासून, घड्याळ सुरू होते. पहिल्या २-४ तासांत तुम्ही गोळा केलेला प्रत्येक पुरावा काही दिवसांनंतर गोळा केलेल्या पुराव्यांपेक्षा तुमचा क्लेम मोठ्या प्रमाणात मजबूत करतो.

१. छायाचित्रीय पुरावे

- नुकसानाचा प्रकार आणि व्याप्ती दर्शवणाऱ्या अनेक कोनातून खराब झालेल्या मालाची छायाचित्रे

- कार्गो क्षेत्राची स्थिती, कुलूप, सील किंवा कोणत्याही प्रभावाचे चिन्ह दर्शवणाऱ्या वाहनाची छायाचित्रे

- पॅकेजिंगची छायाचित्रे -- तुलनेसाठी त्याच कन्साइनमेंटमधील खराब झालेल्या आणि अखंड वस्तू दोन्ही

- संपूर्ण दृश्य दर्शवणारे वाइड-अँगल शॉट्स (अपघात स्थळ, पूर इ.)

- विशिष्ट नुकसान बिंदूंचे क्लोज-अप शॉट्स

- सर्व फोटोंवर टाइमस्टॅम्प असावेत. स्मार्टफोन कॅमेरे स्वयंचलितपणे मेटाडेटा (EXIF डेटा) एम्बेड करतात, ज्याचा वापर सर्वेक्षक वेळ सत्यापित करण्यासाठी करतात. GPS निर्देशांक आणि टाइमस्टॅम्पसह फोटो कॅप्चर करणारे मोबाइल DMS अॅप आणखी मजबूत पुरावे तयार करते.

२. डिलिव्हरी आणि डिस्पॅच रेकॉर्ड्स

- लोड केलेला माल, प्रमाण आणि लोडिंग वेळी स्थिती दर्शवणारी मूळ डिस्पॅच नोट किंवा चलन

- नुकसानाची प्राप्तकर्त्याची पावती असलेली डिलिव्हरी पावती किंवा प्रूफ ऑफ डिलिव्हरी (POD)

- डिस्पॅचपूर्वी अखंड स्थितीतील मालाची लोडिंग छायाचित्रे

- लोडिंगच्या वेळी वाहन तपासणी अहवाल

३. ड्रायव्हर आणि साक्षीदार विधाने

- काय घडले, केव्हा आणि कुठे याचे वर्णन करणारे ड्रायव्हरचे लेखी विधान

- घटनेच्या कोणत्याही साक्षीदारांची विधाने

- तिसरा पक्ष सहभागी असल्यास (टक्करमध्ये दुसरे वाहन), तपशील आणि छायाचित्रांची देवाणघेवाण

४. पोलिस आणि अधिकृत अहवाल

- चोरी, दरोडा किंवा गुन्हेगारी नुकसानासाठी FIR (First Information Report) -- चोरी क्लेमसाठी अनिवार्य

- रस्ते वाहतूक घटनांसाठी पोलिस अपघात अहवाल

- आगीच्या नुकसानासाठी अग्निशामक दलाचा अहवाल

- नैसर्गिक आपत्ती क्लेमसाठी भारतीय हवामान विभागाचे हवामान अहवाल

५. टाइमलाइन दस्तऐवजीकरण

- मूळस्थानावरून डिस्पॅचची नेमकी वेळ

- वाहनाचा मार्ग आणि कोणतेही विचलन किंवा थांबे दर्शवणारा GPS मार्ग डेटा

- घटनेची वेळ (शक्य तितकी अचूक)

- विमा कंपनीला प्रथम सूचनेची वेळ

- गंतव्यस्थानावर पोहोचण्याची वेळ (लागू असल्यास)

DMS पुरावे स्वयंचलितपणे कसे कॅप्चर करते

आधुनिक वितरण व्यवस्थापन प्रणाली दस्तऐवजीकरण प्रक्रिया मॅन्युअल धावपळीतून स्वयंचलित, चालू पुरावा शोधात बदलते. जेव्हा एखादा वितरक मोबाइल अॅप क्षमतेसह DMS वापरतो, तेव्हा प्रणाली सामान्य दैनंदिन ऑपरेशन्सचा भाग म्हणून सतत क्लेम-तयार दस्तऐवजीकरण तयार करते -- घटनेदरम्यान कोणतीही विशेष कारवाई आवश्यक नाही.

उदाहरणार्थ, SpireStock मधील डिस्पॅच प्रक्रिया स्वयंचलितपणे कॅप्चर करते: GPS निर्देशांक आणि टाइमस्टॅम्पसह लोडिंग छायाचित्रे, अॅपद्वारे ड्रायव्हरने सत्यापित केलेली लोडिंगच्या वेळी मालाची स्थिती, बॅच क्रमांक आणि मूल्यांसह नेमकी इन्व्हेंटरी यादी आणि वाहन तपासणी चेकलिस्ट. हे दस्तऐवजीकरण कोणतीही घटना घडण्यापूर्वी अस्तित्वात असते, जे क्लेम परिस्थितीत ते इतके शक्तिशाली बनवते. विमा कंपनी नुकसानाचे नेमके स्वरूप आणि व्याप्ती स्थापित करण्यासाठी पूर्व-डिस्पॅच रेकॉर्डची घटनेनंतरच्या स्थितीशी तुलना करू शकते.

वितरण ट्रॅकिंग वैशिष्ट्ये GPS मार्ग रेकॉर्ड प्रदान करतात, ट्रांझिटदरम्यान प्रत्येक बिंदूवर वाहन कुठे होते हे नेमके दर्शवते. हे मार्ग विचलन, अनधिकृत थांबे किंवा घटनेच्या स्थानाबद्दलचे विवाद दूर करते. फ्लीट मॅनेजमेंट डेटा सह एकत्र, पुरावा पॅकेज सर्वसमावेशक आणि मोठ्या प्रमाणावर स्वयं-निर्मित आहे.

क्लेम प्रक्रिया चरण-दर-चरण

भारतात ट्रांझिट विमा क्लेम दाखल करणे एका संरचित प्रक्रियेचे अनुसरण करते. प्रत्येक पायरी, अपेक्षित कालावधी आणि प्रत्येक टप्प्यावरील सामान्य चुका समजून घेतल्याने वितरकांना प्रक्रिया कार्यक्षमतेने नेव्हिगेट करण्यात आणि क्लेम नाकारणे किंवा कमी देय होण्यास कारणीभूत असलेल्या चुका टाळण्यास मदत होते.

पायरी १: तत्काळ सूचना (२४ तासांत)

नुकसान किंवा हानी शोधल्यानंतर लगेच तुमच्या विमा कंपनीला किंवा ब्रोकरला सूचित करा. बहुतेक पॉलिसींना २४ तासांत लेखी सूचनेची आवश्यकता असते -- काही ४८ तास अनुमती देतात, परंतु लवकर नेहमी चांगले. सूचना सुरुवातीला फोनद्वारे केली जाऊ शकते, परंतु निर्धारित कालावधीत लेखी संप्रेषण (ईमेल किंवा विमा कंपनीचे ऑनलाइन क्लेम पोर्टल) द्वारे अनुसरण करणे आवश्यक आहे.

तुमच्या सूचनेमध्ये समाविष्ट करा: पॉलिसी क्रमांक, घटनेची तारीख आणि वेळ, स्थान, नुकसान किंवा हानीचे स्वरूप, अंदाजे नुकसान मूल्य आणि काय घडले याचे थोडक्यात वर्णन. कारणांबद्दल अनुमान करू नका -- फक्त तथ्ये सांगा.

सामान्य चूक: नुकसानाची संपूर्ण व्याप्ती अद्याप माहित नसल्यामुळे सूचना उशीर करणे. या टप्प्यावर तुम्हाला नेमकी नुकसान रक्कम माहित असण्याची गरज नाही. लगेच सूचना द्या आणि आकडे नंतर अद्ययावत करा. उशीरा सूचना ही विमा कंपन्यांनी अन्यथा वैध क्लेम नाकारण्याची प्रमुख कारणे आहेत.

पायरी २: सर्वेक्षक नियुक्ती (१-३ दिवस)

५०,००० रुपयांपेक्षा जास्त क्लेमसाठी (मर्यादा विमा कंपनी आणि पॉलिसीनुसार बदलू शकते), विमा कंपनी नुकसानाची तपासणी करण्यासाठी परवानाधारक सर्वेक्षक नियुक्त करते. सर्वेक्षकाची भूमिका म्हणजे नुकसानाचे कारण सत्यापित करणे, नुकसानाच्या व्याप्तीचे मूल्यांकन करणे, क्लेम पॉलिसी कव्हरेजमध्ये येतो याची पुष्टी करणे आणि नुकसानाच्या योग्य मूल्याचा अंदाज लावणे.

सर्वेक्षणादरम्यान तुमच्या जबाबदाऱ्या: सर्वेक्षक तपासणी करेपर्यंत खराब झालेला माल त्याच्या सध्याच्या स्थितीत जतन करा; सर्वेक्षणापूर्वी खराब झालेल्या मालाची विल्हेवाट लावू नका, विकू नका किंवा पुढील हाताळणी करू नका; सर्वेक्षकाला गोळा केलेले सर्व दस्तऐवजीकरण (मागील विभाग पहा) प्रदान करा; प्रश्नांची उत्तरे देण्यासाठी आणि रेकॉर्डमध्ये प्रवेश देण्यासाठी उपलब्ध रहा.

सामान्य चूक: सर्वेक्षणापूर्वी खराब झालेल्या नाशवंत मालाची विल्हेवाट लावणे. डेअरी उत्पादने खराब होत असली तरीही, तुम्हाला विल्हेवाट लावण्यापूर्वी छायाचित्रीय पुरावे आणि आदर्शपणे सर्वेक्षक तपासणी आवश्यक आहे. आरोग्याच्या कारणांसाठी विल्हेवाट तातडीची असल्यास, छायाचित्रे आणि साक्षीदारांसह विल्हेवाटीचे दस्तऐवजीकरण करा आणि विमा कंपनीला विल्हेवाट आणि कारणाची सूचना द्या.

पायरी ३: दस्तऐवजीकरण सादर करणे (७-१४ दिवस)

विमा कंपनीला संपूर्ण क्लेम फाइल सादर करा. फाइलमध्ये समाविष्ट असावे:

- क्लेम फॉर्म (विमा कंपनीद्वारे प्रदान केलेला)

- विमा पॉलिसी किंवा प्रमाणपत्राची प्रत

- खराब झालेल्या मालाची मूळ बीजके आणि पॅकिंग याद्या

- डिस्पॅच नोट, लॉरी पावती (LR) किंवा कन्साइनमेंट नोट

- नुकसानाच्या नोंदीसह डिलिव्हरी पावती

- सर्व छायाचित्रीय पुरावे

- ड्रायव्हरचे विधान

- पोलिस FIR किंवा अपघात अहवाल (लागू असल्यास)

- सर्वेक्षकाचा प्राथमिक अहवाल (उपलब्ध असल्यास)

- दुरुस्ती किंवा बदली कोटेशन्स (माल अंशतः खराब झाला असल्यास)

- सॅल्व्हेज मूल्याचे मूल्यांकन (खराब झालेल्या मालाचे अवशिष्ट मूल्य असल्यास)

अपूर्ण दस्तऐवजीकरण हे सेटलमेंट विलंबाचे सर्वात सामान्य कारण आहे. आवश्यक यादीतून एकही दस्तऐवज गहाळ झाल्यास प्रक्रिया आठवड्यांनी थांबू शकते.

पायरी ४: मूल्यांकन आणि सर्वेक्षक अहवाल (१५-३० दिवस)

सर्वेक्षक विमा कंपनीला तपशीलवार मूल्यांकन अहवाल सादर करतो. या अहवालात नुकसानाच्या कारणावरील सर्वेक्षकाचे निष्कर्ष, नुकसान पॉलिसी कव्हरेजमध्ये येते की नाही याचे मूल्यांकन, नुकसानाचे मूल्यांकन आणि कोणत्याही कपात (घसारा, सॅल्व्हेज, अतिरिक्त/डिडक्टिबल) समाविष्ट आहेत. जर सर्वेक्षकाचे मूल्यांकन तुमच्या क्लेम केलेल्या रकमेपेक्षा लक्षणीयरीत्या वेगळे असेल, तर तुम्हाला अतिरिक्त पुरावे प्रदान करण्याचा किंवा पुन्हा-सर्वेक्षण विनंती करण्याचा अधिकार आहे.

पायरी ५: सेटलमेंट (३०-९० दिवस)

विमा कंपनी सर्वेक्षकाच्या अहवालाचे पुनरावलोकन करते आणि सेटलमेंट ऑफर देते. IRDAI (Insurance Regulatory and Development Authority of India) मार्गदर्शक तत्त्वांनुसार, विमा कंपन्यांना सर्व कागदपत्रे आणि सर्वेक्षकाचा अहवाल मिळाल्यानंतर ३० दिवसांत क्लेम सेटल किंवा नाकारणे आवश्यक आहे. प्रत्यक्षात, सोप्या क्लेमसाठी सेटलमेंट सहसा सूचनेपासून ४५-६० दिवस लागतात. मोठ्या रकमा, अनेक वाहने किंवा विवादित कव्हरेज असलेले जटिल क्लेम ९०+ दिवस लागू शकतात.

सेटलमेंट सहसा बँक ट्रान्सफरद्वारे केले जाते. विमा कंपनी निव्वळ सेटलमेंट रकमेवर पोहोचण्यापूर्वी पॉलिसी अतिरिक्त (डिडक्टिबल), सॅल्व्हेज मूल्य आणि कोणताही घसारा वजा करते.

नाकारण्याची सामान्य कारणे आणि ती कशी टाळावी

| नाकारण्याचे कारण | कसे टाळावे |

|---|---|

| पॉलिसी मुदतीनंतर उशीरा सूचना | २४ तासांत विमा कंपनीला नेहमी लेखी सूचना द्या |

| नुकसान इनहेरंट व्हाइसला जबाबदार धरले | डिस्पॅचवर माल चांगल्या स्थितीत होता हे दस्तऐवजीकृत करा; नैसर्गिक बिघडण्यामुळे नव्हे तर विमायुक्त धोक्यामुळे नुकसान झाले हे दर्शवा |

| सर्वेक्षकाने अपुरे पॅकेजिंग सिद्ध केले | उद्योग-मानक पॅकेजिंग वापरा; योग्य पॅकिंग दर्शविण्यासाठी लोडिंगच्या वेळी मालाचे छायाचित्र काढा |

| पॉलिसी संपली किंवा प्रीमियम न भरलेला | ऑटो-रिन्युअल सेट करा; डिस्पॅच हंगामापूर्वी पॉलिसी स्थिती सत्यापित करा |

| ओपन कव्हर अंतर्गत माल घोषित नाही | पॉलिसी आवश्यकतांनुसार सर्व शिपमेंट घोषित करा; डिस्पॅच घोषणा स्वयं-निर्माण करण्यासाठी DMS वापरा |

| ड्रायव्हरचा निष्काळजीपणा किंवा नशा | ड्रायव्हर प्रशिक्षण लागू करा; GPS निरीक्षण वापरा; सत्यापनासह कठोर मद्य-नसलेली धोरणे लागू करा |

| ट्रांझिट व्याप्तीच्या पलीकडे माल साठवला | मध्यवर्ती बिंदूंवर माल साठवला असल्यास सर्वसमावेशक पॉलिसीची खात्री करा |

| चोरी क्लेमसाठी गहाळ FIR | जवळच्या पोलिस ठाण्यात लगेच FIR दाखल करा; माल परत मिळेल अशी आशा करत कधीही उशीर करू नका |

नाशवंत आणि कोल्ड चेन उत्पादनांसाठी विमा

नाशवंत मालाचे वितरण -- डेअरी, फ्रोझन फूड्स, ताजी उत्पादने, मांस आणि काही बेकरी उत्पादने -- विमा गुंतागुंत आणते जी सामान्य FMCG उत्पादनांना नसते. मुख्य आव्हान म्हणजे ट्रांझिट नुकसान (विमा-योग्य घटना) आणि इनहेरंट व्हाइस (विमा-योग्य नाही) यांच्यातील फरक करणे. हा फरक आहे जिथे बहुतेक नाशवंत माल क्लेम यशस्वी होतात किंवा अयशस्वी होतात.

नाशवंत मालामध्ये ट्रांझिट नुकसान विरुद्ध इनहेरंट व्हाइस

डेअरी उत्पादने वाहून नेणारा रेफ्रिजरेटेड ट्रक अपघातात गुंतला आणि मालाला प्रभावाने भौतिक नुकसान झाले, तर ते ट्रांझिट नुकसान आहे -- सरळ आणि कव्हर केलेले. त्याच ट्रकचे रेफ्रिजरेशन युनिट यांत्रिक दोषामुळे निकामी झाले आणि डेअरी उत्पादने खराब झाली, तर परिस्थिती अधिक सूक्ष्म होते. बहुतेक मानक ट्रांझिट पॉलिसी रेफ्रिजरेशन निकामीला कव्हर करत नाहीत कारण तापमान बदलामुळे होणारे खराब होणे इनहेरंट व्हाइस म्हणून वर्गीकृत केले जाऊ शकते (माल त्यांच्या नाशवंत स्वरूपामुळे खराब झाला).

रेफ्रिजरेशन निकामी कव्हर करण्यासाठी, तुम्हाला तुमच्या ट्रांझिट पॉलिसीला विशिष्ट तापमान खंडित कलम किंवा खराब होणे विस्तार जोडणे आवश्यक आहे. हे अॅड-ऑन कूलिंग सिस्टमच्या निकामी किंवा बिघाडामुळे होणारे नुकसान किंवा हानी स्पष्टपणे कव्हर करते, जोपर्यंत सिस्टम प्रवासाच्या सुरुवातीला कार्यरत स्थितीत होती आणि योग्यरित्या देखभाल केली होती.

तापमान खंडित कव्हरेजसाठी काय आवश्यक आहे

- पूर्व-प्रवास तपासणी: लोडिंगपूर्वी रेफ्रिजरेशन युनिटची तपासणी केली आणि आवश्यक तापमानावर कार्यरत होते याचा दस्तऐवजीकृत पुरावा. डिस्पॅचवर तापमान वाचन कॅप्चर करणारे मोबाइल अॅप उत्कृष्ट पुरावे तयार करते.

- सतत तापमान लॉगिंग: अनेक विमा कंपन्यांना वाहनात तापमान डेटा लॉगर्स आवश्यक असतात जे नियमित अंतराने (दर १५-३० मिनिटांनी) वाचन रेकॉर्ड करतात. तापमान विचलन झाल्यास, लॉगर खंडित नेमका कधी झाला आणि किती काळ टिकला हे दर्शवते.

- देखभाल रेकॉर्ड: रेफ्रिजरेशन युनिटसाठी नियमित देखभाल लॉग्स, उपकरणाची उत्पादक शिफारशींनुसार सेवा झाल्याचे दर्शविणारे.

- तत्काळ सूचना: ट्रांझिटदरम्यान तापमान खंडित आढळल्यास, ड्रायव्हरने डिस्पॅचला त्वरित सूचित केले पाहिजे. रिअल-टाइम ट्रॅकिंग असलेली काही प्रगत DMS प्लॅटफॉर्म्स तापमान सेन्सर्सना विचलन आढळल्यास डिस्पॅचर्सना स्वयंचलितपणे सूचित करू शकतात.

नाशवंत कव्हरेजसाठी प्रीमियम परिणाम

तापमान खंडित कव्हरेज मूळ प्रीमियम दरामध्ये अंदाजे ०.०५-०.१५% जोडते. ३६ कोटी रुपये वार्षिक थ्रूपुट असलेल्या डेअरी वितरकासाठी, हे १.८-५.४ लाख रुपये अतिरिक्त वार्षिक प्रीमियम म्हणून भाषांतरित होते. डेअरी उत्पादनांसाठी एका पूर्ण-ट्रक खराब होण्याच्या घटनेला ३-८ लाख रुपये खर्च येऊ शकतो लक्षात घेता, गणित अॅड-ऑनच्या बाजूने जोरदारपणे झुकते.

कोल्ड चेन दस्तऐवजीकरण उत्तम पद्धती

नाशवंत माल वितरकांसाठी, दस्तऐवजीकरण आवश्यकता सामान्य उत्पादनांपेक्षा अधिक मागणीच्या आहेत. वर दस्तऐवजीकरण विभागात नमूद केलेल्या मानक पुराव्यांच्या पलीकडे, कोल्ड चेन वितरकांनी राखले पाहिजे:

- लोडिंग पॉइंटपासून डिलिव्हरीपर्यंत तापमान लॉग्स, कोणत्याही अंतर नसताना

- तापमान निरीक्षण उपकरणासाठी कॅलिब्रेशन प्रमाणपत्रे

- रेफ्रिजरेशन युनिट सेवा रेकॉर्ड्स आणि देखभाल वेळापत्रके

- कोल्ड चेन हाताळणीसाठी मानक कार्यकारी प्रक्रिया (SOPs), वितरक उद्योगातील उत्तम पद्धतींचे अनुसरण करतो हे दर्शविणारे

- कोल्ड चेन प्रोटोकॉलवर ड्रायव्हर्ससाठी प्रशिक्षण रेकॉर्ड्स

तापमान सेन्सर्ससह एकत्रित होणारे आणि ट्रांझिट प्रवासात कोल्ड चेन डेटा स्वयंचलितपणे लॉग करणारे DMS एक अखंड पुरावा साखळी तयार करते. हे केवळ विम्यासाठी उपयुक्त नाही -- कोल्ड चेन अनुपालन राखण्यासाठी ब्रँड आणि नियामक संस्थांकडून ही एक आवश्यकता बनत आहे. वितरक व्यवस्थापन उपाय कोल्ड चेन दस्तऐवजीकरण एंड-टू-एंड कसे हाताळतात ते पहा.

DMS सह विमा दस्तऐवजीकरण एकत्रित करणे

सर्वात मजबूत विमा क्लेम तो आहे जिथे घटना घडण्यापूर्वी पुरावे आधीच अस्तित्वात आहेत. दैनंदिन वर्कफ्लोचा भाग म्हणून सर्वसमावेशक ऑपरेशनल डेटा कॅप्चर करणारी वितरण व्यवस्थापन प्रणाली एक स्वयंचलित, टाइमस्टॅम्प केलेले, GPS-टॅग केलेले पुरावा भांडार तयार करते जे क्लेम प्रक्रियेला प्रतिक्रियात्मक धावपळीतून संरचित पुनर्प्राप्ती व्यायामात बदलते.

स्वयं-निर्मित डिलिव्हरी पुरावा

DMS द्वारे केली जाणारी प्रत्येक डिलिव्हरी एक डिजिटल प्रूफ-ऑफ-डिलिव्हरी (POD) तयार करते ज्यामध्ये प्राप्तकर्त्याची इलेक्ट्रॉनिक स्वाक्षरी, डिलिव्हरीचा टाइमस्टॅम्प, डिलिव्हरी स्थानाचे GPS निर्देशांक आणि ड्रायव्हरने नोंदवलेल्या कोणत्याही नोट्स किंवा अपवाद समाविष्ट असतात. जर माल खराब झालेल्या स्थितीत आला, तर ड्रायव्हर डिलिव्हरीच्या ठिकाणी अॅपमध्ये नुकसान नोंदवतो -- एक समकालीन रेकॉर्ड तयार करतो जो तासांनंतर किंवा दिवसांनंतर दाखल केलेल्या अहवालापेक्षा सर्वेक्षकांसाठी अधिक विश्वासार्ह आहे.

SpireStock चे मोबाइल अॅप्लिकेशन हे आणखी पुढे नेते लोडिंग आणि डिलिव्हरी दोन्ही टचपॉइंट्सवर छायाचित्रीय कॅप्चर आवश्यक करून. लोडिंग फोटो डिस्पॅचवर मालाची स्थिती स्थापित करतात; डिलिव्हरी फोटो आगमनावर त्यांची स्थिती दस्तऐवजीकृत करतात. दोन फोटो संचांमधील फरक ट्रांझिटदरम्यान नेमके कोणते नुकसान झाले याचा स्पष्ट, दृश्य पुरावा प्रदान करतो.

मार्ग सत्यापनासाठी GPS ट्रॅकिंग

ट्रांझिट क्लेममध्ये सर्वात सामान्य आव्हानांपैकी एक म्हणजे नुकसान कोठे आणि केव्हा झाले हे सिद्ध करणे. GPS डेटाशिवाय, विमा कंपनी पूर्णपणे ड्रायव्हरच्या खात्यावर अवलंबून असते, जे व्यक्तिनिष्ठ आणि कधीकधी अविश्वसनीय असते. वितरण ट्रॅकिंग सिस्टम मध्ये एकत्रित GPS ट्रॅकिंगसह, घेतलेला नेमका मार्ग, केलेला प्रत्येक थांबा, प्रत्येक थांब्याचा कालावधी आणि प्रवासात वाहनाची गती प्रोफाइल सर्व स्वयंचलितपणे रेकॉर्ड केले जातात.

हा डेटा अनेक विमा हेतूंसाठी काम करतो. वाहनाने घोषित मार्गाचे अनुसरण केले हे सिद्ध करते (मार्ग निर्बंध असलेल्या पॉलिसींसाठी महत्त्वाचे). कोणत्याही घटनेचे नेमके स्थान आणि वेळ ओळखते. चोरी किंवा छेडछाडमध्ये योगदान देऊ शकणारे वाहनाने अनधिकृत थांबे केले की नाही ते दर्शवते. आणि ते ड्रायव्हरच्या विधानासाठी पुष्टीकरण पुरावे प्रदान करते, त्याची विश्वासार्हता वाढवते.

प्रत्येक टचपॉइंटवर टाइमस्टॅम्प पुरावा

एक चांगले एकत्रित DMS प्रत्येक ऑपरेशनल टचपॉइंटवर टाइमस्टॅम्प तयार करते: ऑर्डर पुष्टीकरण, पिक आणि पॅक पूर्ण होणे, लोडिंग सुरू आणि समाप्त, डिस्पॅच, प्रत्येक डिलिव्हरी प्रयत्न, यशस्वी डिलिव्हरी आणि डेपोमध्ये परत येणे. ही टाइमस्टॅम्पची साखळी संपूर्ण कन्साइनमेंट प्रवासासाठी अचूक टाइमलाइन स्थापित करते. क्लेम परिस्थितीत, ही टाइमलाइन सर्वेक्षक आणि विमा कंपनीला घटना नेमकी केव्हा घडली आणि क्लेम सूचना आवश्यक कालावधीत केली गेली की नाही हे समजून घेण्यास मदत करते.

लोडिंग आणि अनलोडिंगवर फोटो कॅप्चर

ट्रांझिट क्लेममधील सर्वात शक्तिशाली पुरावा म्हणजे लोडिंगच्या वेळी आणि डिलिव्हरीच्या वेळी मालाची छायाचित्रीय तुलना. जेव्हा DMS दोन्ही टोकांवर फोटो कॅप्चर अनिवार्य करते, तेव्हा घटनेदरम्यान कोणतीही विशेष कारवाई न करता वितरकाकडे आधी आणि नंतरच्या स्थितीचा दृश्य पुरावा असतो. फोटो डिलिव्हरी रेकॉर्डमध्ये मेटाडेटा (टाइमस्टॅम्प, GPS, डिव्हाइस आयडी) सह एम्बेड केलेले असतात ज्यामुळे ते छेडछाड-स्पष्ट बनतात.

नाशवंत माल हाताळणाऱ्या वितरकांसाठी, डिलिव्हरीवर फोटो कॅप्चर विशेषतः मौल्यवान आहे कारण ते केवळ भौतिक नुकसानच नव्हे तर तापमान संपर्काची दृश्य चिन्हे देखील दस्तऐवजीकृत करते -- पॅकेजिंगवर संक्षेपण, रंगहीनता, सीलबंद कंटेनर्सचे फुगणे किंवा फ्रोझन मालावर बर्फाच्या क्रिस्टल्सची निर्मिती.

SpireStock क्लेम-तयार दस्तऐवजीकरण कसे तयार करते

SpireStock चे प्लॅटफॉर्म प्रत्येक कन्साइनमेंटसाठी एक सर्वसमावेशक दस्तऐवजीकरण पॅकेज तयार करते जे विमा हेतूंसाठी काही मिनिटांत निर्यात केले जाऊ शकते. निर्यातीमध्ये समाविष्ट आहे:

- संपूर्ण माल यादी, बॅच क्रमांक आणि मूल्यांसह डिस्पॅच मॅनिफेस्ट

- GPS निर्देशांक आणि टाइमस्टॅम्पसह लोडिंग छायाचित्रे

- डिस्पॅचवर वाहन तपासणी रेकॉर्ड

- प्रवासासाठी संपूर्ण GPS मार्ग ट्रेस

- सर्व थांबे कालावधी आणि स्थाने

- प्राप्तकर्त्याच्या स्वाक्षरीसह डिलिव्हरी छायाचित्रे आणि POD

- डिलिव्हरीदरम्यान नोंदवलेले कोणतेही अपवाद अहवाल किंवा नुकसान नोट्स

- तापमान लॉग्स (एकत्रित सेन्सर्ससह कोल्ड चेन शिपमेंटसाठी)

हे पॅकेज सर्वेक्षक आणि विमा कंपन्या शोधत असलेल्या प्रत्येक दस्तऐवजीकरण आवश्यकतेला संबोधित करते. ज्या वितरकांनी हे पुरावा पॅकेज वापरले आहे ते त्यांच्या DMS-पूर्व अनुभवाच्या तुलनेत लक्षणीयरीत्या जलद क्लेम प्रक्रिया आणि उच्च सेटलमेंट गुणोत्तर नोंदवतात. SpireStock चे दस्तऐवजीकरण क्लेम प्रक्रियेला कसे समर्थन देते याचा डेमो पाहण्यासाठी आमच्याशी संपर्क साधा, किंवा सुरुवात करण्यासाठी आमच्या किंमत योजना एक्सप्लोर करा.

योग्य विमा प्रदाता निवडणे

भारतीय सामान्य विमा बाजारात ३० पेक्षा जास्त प्रदाते समाविष्ट आहेत, परंतु फक्त काहींकडेच FMCG वितरकांना प्रभावीपणे सेवा देण्यासाठी उत्पादन तज्ज्ञता, क्लेम पायाभूत सुविधा आणि वितरण क्षेत्राची समज आहे. विमा कंपनी निवडणे केवळ प्रीमियम दरांबद्दल नाही -- ते क्लेम सेटलमेंट विश्वासार्हता, सर्वेक्षक नेटवर्क आणि तुमच्या विशिष्ट उत्पादन श्रेणीची समज याबद्दल आहे.

ट्रांझिट कव्हरेजसाठी अग्रगण्य विमा कंपन्या

New India Assurance

भारतातील सर्वात मोठी सामान्य विमा कंपनी सर्वात विस्तृत शाखा आणि सर्वेक्षक नेटवर्कसह. सरकारी-स्वामित्व, जे स्थिरता प्रदान करते परंतु कधीकधी हळू क्लेम प्रक्रिया देखील होते. उच्च-व्हॉल्यूम पॉलिसींसाठी मजबूत आणि FMCG कार्गोसह व्यापक अनुभव आहे. स्केलमुळे प्रीमियम दर स्पर्धात्मक आहेत. वेगापेक्षा नेटवर्क पोहोच आणि सरकार-समर्थित सुरक्षेला महत्त्व देणाऱ्या वितरकांसाठी सर्वोत्तम.

TATA AIG General Insurance

Tata च्या भारत तज्ज्ञतेला AIG च्या जागतिक कार्गो विमा ज्ञानासह एकत्रित करते. त्यांची मरीन आणि ट्रांझिट विमा उत्पादने तापमान खंडित कव्हरेज, सर्वसमावेशक ट्रांझिट-कम-स्टोरेज पॉलिसी आणि विशिष्ट उत्पादन श्रेणींसाठी सानुकूलित एंडोर्समेंट्ससाठी पर्यायांसह अत्याधुनिक आहेत. क्लेम प्रक्रिया साधारणपणे PSU विमा कंपन्यांपेक्षा वेगवान आहे. कोल्ड चेन वितरक आणि विशेष कव्हरेज आवश्यक असलेल्यांसाठी सर्वोत्तम.

ICICI Lombard General Insurance

ऑनलाइन फाइलिंग, रिअल-टाइम ट्रॅकिंग आणि सर्वेक्षकांच्या मोठ्या पॅनेलसह मजबूत डिजिटल क्लेम पायाभूत सुविधा. स्वच्छ-रेकॉर्ड वितरकांसाठी प्रीमियम किंमत स्पर्धात्मक आहे. त्यांची व्यावसायिक विमा टीम FMCG वितरण चांगल्या प्रकारे समजते. डिजिटल क्लेम व्यवस्थापनाला महत्त्व देणाऱ्या तंत्रज्ञान-अग्रेसर वितरकांसाठी सर्वोत्तम.

Bajaj Allianz General Insurance

व्यावसायिक कार्गो विम्यासाठी आक्रमक किंमतीसह विस्तृत वितरण नेटवर्क. चांगले क्लेम सेटलमेंट गुणोत्तर आणि वाजवी प्रक्रिया कालावधी. वेअरहाऊस आणि दायित्व कव्हरेजसह ट्रांझिट एकत्रित करणारी बंडल उत्पादने ऑफर करते. पुरेशा कव्हरेजसह स्पर्धात्मक प्रीमियम शोधणाऱ्या वितरकांसाठी सर्वोत्तम.

National Insurance Company

पूर्व आणि ईशान्य भारतात विस्तृत पोहोच असलेली आणखी एक प्रमुख PSU विमा कंपनी. खाजगी विमा कंपन्यांकडे मर्यादित सर्वेक्षक नेटवर्क असलेल्या प्रदेशांमध्ये कार्यरत असलेल्या वितरकांसाठी मजबूत. प्रीमियम दर स्पर्धात्मक आहेत. क्लेम प्रक्रिया खाजगी विमा कंपन्यांपेक्षा हळू असू शकते. पूर्व भारतातील वितरकांसाठी किंवा सरकारी कंत्राट आवश्यकता असलेल्यांसाठी सर्वोत्तम.

प्रदाता निवडताना काय तुलना करावी

| तुलना घटक | काय शोधावे | लाल झेंडा |

|---|---|---|

| क्लेम सेटलमेंट गुणोत्तर | कार्गो/मरीन सेगमेंटसाठी ९०% पेक्षा जास्त | ८०% पेक्षा कमी किंवा सेगमेंट-विशिष्ट डेटा शेअर करण्यास नाखूष |

| सरासरी सेटलमेंट वेळ | सोप्या क्लेमसाठी ४५-६० दिवस | मानक म्हणून ९० दिवसांपेक्षा जास्त; कोणताही वचनबद्ध SLA नाही |

| सर्वेक्षक नेटवर्क | तुमच्या ऑपरेटिंग भूगोलमध्ये २४-४८ तासांत सर्वेक्षक उपलब्ध | तुमच्या प्रदेशात कोणतेही सर्वेक्षक नाहीत; प्रवासी सर्वेक्षकांवर अवलंबन |

| पॉलिसी लवचिकता | कव्हरेज सानुकूलित करण्याची, एंडोर्समेंट जोडण्याची, डिडक्टिबल समायोजित करण्याची इच्छा | वाटाघाटीसाठी जागा नसलेल्या एक-आकाराची-सर्वांना-फिट पॉलिसी |

| प्रीमियम स्पर्धात्मकता | तुमच्या जोखीम प्रोफाइलसाठी बाजार सरासरीच्या १०-१५% मध्ये | नाटकीयरीत्या कमी प्रीमियम (कव्हरेज अंतर किंवा वगळणी सूचित करू शकते) |

| डिजिटल क्षमता | ऑनलाइन क्लेम फाइलिंग, दस्तऐवज अपलोड, स्थिती ट्रॅकिंग | केवळ कागदी क्लेम प्रक्रिया; कोणतीही डिजिटल पायाभूत सुविधा नाही |

| नूतनीकरण अटी | स्वच्छ वर्षांसाठी ५-१५% नो-क्लेम बोनस; ऑटो-रिन्युअल पर्याय | स्वच्छ वर्षांनंतर प्रीमियम वाढ; दंडात्मक नूतनीकरण अटी |

ब्रोकर वि. थेट खरेदी

FMCG वितरकांकडे ट्रांझिट विमा खरेदी करण्यासाठी दोन चॅनेल आहेत: विमा कंपनीकडून थेट किंवा विमा ब्रोकरमार्फत. प्रत्येकाचे फायदे आहेत.

थेट खरेदी सरळ गरजा असलेल्या वितरकांसाठी चांगली कार्य करते -- मानक FMCG माल, सोप्या मार्ग आणि कोणत्याही विशेष कव्हरेज आवश्यकता नाहीत. तुम्ही विमा कंपनीच्या व्यावसायिक टीमशी व्यवहार करता, तुमच्या स्वतःच्या अटींवर वाटाघाटी करता आणि नूतनीकरण थेट हाताळता. फायदा अंडररायटरशी थेट संबंध आहे; तोटा हा आहे की तुम्ही एका विमा कंपनीच्या उत्पादनांपुरते आणि किंमतीपुरते मर्यादित आहात.

जटिल गरजा असलेल्या वितरकांसाठी विमा ब्रोकर्स शिफारस केले जातात -- कोल्ड चेन ऑपरेशन्स, बहु-राज्य वितरण, उच्च-मूल्याचा माल किंवा क्लेमचा इतिहास ज्यामुळे मानक पॉलिसी महाग होतात. एक चांगला ब्रोकर अनेक विमा कंपन्यांकडून कोटेशन्स मिळवेल, कव्हरेज अटींवर वाटाघाटी करेल, क्लेम फाइलिंगमध्ये मदत करेल आणि विवादांदरम्यान तुमच्या वतीने वकिली करेल. ब्रोकर्स विमा कंपनीकडून त्यांचा कमिशन कमावतात (सहसा प्रीमियमच्या १०-१५%), त्यामुळे वितरकाला थेट खर्च नाही. व्यापार-बंद म्हणजे ब्रोकर्स तुम्हाला उच्च कमिशन देणाऱ्या विमा कंपन्यांकडे नेऊ शकतात; नेहमी ब्रोकरच्या शिफारशीची किमान एका थेट कोटेशनशी तुलना करा.

मासिक १ कोटी रुपयांपेक्षा जास्त किमतीचा माल हलवणाऱ्या वितरकांसाठी, विशेषज्ञ कार्गो विमा ब्रोकर वापरणे जवळजवळ नेहमीच फायदेशीर असते. स्पर्धात्मक कोटिंगमधून प्रीमियम बचत आणि क्लेम समर्थन सहसा कमिशन-समायोजित किंमतीतील कोणत्याही फरकापेक्षा जास्त असतात.

केस स्टडीज

खालील केस स्टडीज दर्शवतात की DMS द्वारे डिजिटल दस्तऐवजीकरण दोन FMCG वितरकांसाठी विमा क्लेम अनुभव कसा बदलून टाकला -- एक रस्ते अपघातातून सावरत आहे आणि दुसरा पावसाळी पुरातून.

केस स्टडी १: अर्जुन डिस्ट्रिब्युटर्स, महाराष्ट्रातील FMCG वितरक

अर्जुन डिस्ट्रिब्युटर्स मुंबई-पुणे कॉरिडॉर आणि आसपासच्या जिल्ह्यांमध्ये कार्यरत असलेल्या ६-वाहन फ्लीटचे संचालन करते, तीन FMCG ब्रँडसाठी वैयक्तिक काळजी आणि पॅकेज्ड फूड उत्पादने वितरित करते. मार्च २०२६ मध्ये, ८.२ लाख रुपयांचा माल वाहून नेणारा त्यांचा एक पूर्णपणे भरलेला ट्रक मुंबई-पुणे एक्सप्रेसवेवर टक्करमध्ये सहभागी झाला. ट्रक उलटला आणि कार्गोचा अंदाजे ६०% भाग सावरण्यापलीकडे खराब झाला.

SpireStock पूर्वी (क्लेम कसे काम करत असे): DMS लागू करण्यापूर्वी, अर्जुन डिस्ट्रिब्युटर्सना दोन वर्षांपूर्वी अशीच घटना अनुभवली होती. त्या वेळी, क्लेम प्रक्रिया एक स्वप्न होते. ड्रायव्हरने मालकाला फोन केला, ज्याने दुसऱ्या दिवशी विमा ब्रोकरला फोन केला. अपघात स्थळी कोणतीही छायाचित्रे काढली गेली नाहीत कारण ड्रायव्हर मदत मिळवण्यावर लक्ष केंद्रित करत होता. विमा कंपनीचा सर्वेक्षक ४ दिवसांनी आला, तोपर्यंत एक्सप्रेसवे साफ करण्यासाठी पोलिसांनी खराब झालेला माल हलवला होता. ६.५ लाख रुपयांच्या क्लेमचा २.८ लाख रुपयांवर सेटलमेंट झाला -- ५७% कपात -- मुख्यतः कारण सर्वेक्षक उपलब्ध पुराव्यांवरून नुकसानाची व्याप्ती स्वतंत्रपणे सत्यापित करू शकले नाहीत.

SpireStock सह (२०२६ ची घटना): जेव्हा मार्च २०२६ चा अपघात झाला, तेव्हा डिजिटल दस्तऐवजीकरण इकोसिस्टम आधीच अस्तित्वात होती. घटनांच्या क्रमाने फरक दर्शविला:

- तत्काळ पुरावे: ड्रायव्हरने घटनेच्या ३० मिनिटांत अपघात दृश्य, खराब झालेला माल आणि वाहन स्थितीची १५ छायाचित्रे कॅप्चर करण्यासाठी SpireStock मोबाइल अॅप वापरला. प्रत्येक फोटो GPS निर्देशांक, टाइमस्टॅम्प आणि डिव्हाइस आयडीसह स्वयंचलितपणे टॅग केला गेला.

- लोडिंग रेकॉर्ड: सिस्टममध्ये त्या सकाळी लोडिंग छायाचित्रे आधीच होती जी सर्व माल परिपूर्ण स्थितीत दर्शवित होती, अचूक प्रमाण, बॅच क्रमांक आणि बीजक मूल्यांसह डिस्पॅच मॅनिफेस्ट आणि निघण्याच्या वेळी ट्रक चांगल्या स्थितीत होता याची पुष्टी करणारा वाहन तपासणी रेकॉर्ड.

- GPS पुरावे: वितरण ट्रॅकिंग सिस्टमने संपूर्ण मार्ग इतिहास दर्शविला, अपघातापूर्वी ड्रायव्हर घोषित मार्गावर, सामान्य गतीने, अनधिकृत थांब्यांशिवाय प्रवास करत होता हे सिद्ध करत होता.

- तत्काळ सूचना: वाहन अनपेक्षितपणे थांबल्यावर आणि ड्रायव्हरने अॅपमध्ये घटना चिन्हांकित केल्यावर डिस्पॅच व्यवस्थापकाला स्वयंचलितपणे सूचित केले गेले. विमा कंपनीला अपघातानंतर २ तासांत सूचित केले गेले, २४-तासांच्या मुदतीपूर्वी.

- संपूर्ण क्लेम पॅकेज: २४ तासांत, अर्जुन डिस्ट्रिब्युटर्सनी लोडिंग फोटो, डिस्पॅच मॅनिफेस्ट, GPS मार्ग डेटा, अपघात स्थळ फोटो आणि ड्रायव्हरचा इन-अॅप घटना अहवाल असलेले संपूर्ण दस्तऐवजीकरण पॅकेज SpireStock मधून निर्यात केले. हे पॅकेज औपचारिक क्लेमसह विमा कंपनीला ईमेल केले गेले.

परिणाम: सर्वेक्षकाने मूल्यांकन २ दिवसांत पूर्ण केले (मागील घटनेत ४ दिवसांच्या तुलनेत) कारण सर्व पुरावे डिजिटल उपलब्ध होते. ८.२ लाख रुपयांच्या क्लेमचे ३८ दिवसांत ७.६ लाख रुपयांवर (डिडक्टिबल आणि सॅल्व्हेजनंतर) सेटलमेंट झाले. सेटलमेंटने क्लेम केलेल्या रकमेच्या ९३% दर्शविले, DMS-पूर्व घटनेत ४३% च्या तुलनेत. परिणामातील ४.८ लाख रुपयांचा फरक मोबाइल DMS प्लॅटफॉर्मच्या वार्षिक खर्चाचे पूर्णपणे समर्थन करत होता.

केस स्टडी २: कृष्णा कोल्ड चेन, गुजरातमधील डेअरी वितरक

कृष्णा कोल्ड चेन डेअरी उत्पादने वितरित करते -- दूध, दही, पनीर, ताक आणि आइस्क्रीम -- अहमदाबाद आणि आसपासच्या जिल्ह्यांमध्ये ४ रेफ्रिजरेटेड वाहनांचा वापर करून. २०२५ च्या पावसाळ्यादरम्यान, अहमदाबादच्या औद्योगिक भागातील काही भागांमध्ये गंभीर पुरामुळे त्यांचा लोडिंग डॉक बुडाला आणि दोन रेफ्रिजरेटेड वाहनांचे नुकसान झाले. एकत्रित नुकसानात ४.८ लाख रुपयांची डेअरी उत्पादने (पाण्याच्या प्रवेशामुळे आणि नंतरच्या तापमान खंडामुळे नष्ट झाली) आणि १.२ लाख रुपयांची पॅकेजिंग सामग्री समाविष्ट होती.

आव्हान: डेअरी उत्पादने आणि पुराचे नुकसान एक जटिल क्लेम परिस्थिती निर्माण करते कारण विमा कंपन्यांना पुराचे नुकसान (कव्हर केलेले) आणि अंतर्निहित नाशवंतपणामुळे खराब होणे (कव्हर केले नाही) यांच्यात फरक करावा लागतो. या प्रकरणात, वाहन कार्गो क्षेत्रांमध्ये पाण्याचा प्रवेश आणि नंतर पुराच्या पाण्यामुळे रीफर युनिट्स खराब झाल्यावर रेफ्रिजरेशन निकामी होणे यांच्या संयोजनामुळे माल नष्ट झाला. विमा कंपनी संभाव्यपणे असा युक्तिवाद करू शकते की खराब होणे हे पुराच्या नुकसानापेक्षा इनहेरंट व्हाइस आहे.

DMS दस्तऐवजीकरणाने फरक कसा केला:

- तापमान लॉग्स: SpireStock च्या एकत्रित तापमान निरीक्षणाने दर्शविले की दोन्ही वाहने योग्य तापमान (डेअरीसाठी २-४ अंश सेल्सियस, आइस्क्रीमसाठी उणे १८) राखत होती जोपर्यंत पुराचे पाणी कार्गो क्षेत्रांमध्ये प्रवेश करण्याच्या नेमक्या क्षणापर्यंत. लॉग्सने ४० मिनिटांत ३ अंशांवरून २२ अंशांपर्यंत तापमानात तीव्र वाढ दर्शविली, हे सिद्ध करत की तापमान खंडित अंतर्निहित उत्पादन बिघडण्यामुळे किंवा उपकरण दुर्लक्षामुळे नव्हे तर पुराच्या घटनेमुळे झाले.

- पूर-पूर्व लोडिंग रेकॉर्ड्स: सकाळच्या डिस्पॅच रेकॉर्ड्सने सर्व उत्पादने योग्य तापमानांसह परिपूर्ण स्थितीत लोड केल्याचे, छायाचित्रीय पुरावे आणि बॅच-स्तरीय दस्तऐवजीकरणासह दर्शविले.

- रिअल-टाइम पूर अलर्ट: ट्रॅकिंग सिस्टमने वाहने वाढत्या पाण्याने स्थिर झाल्याचे रेकॉर्ड केले, पूर क्षेत्रातील त्यांची नेमकी स्थिती दर्शविणाऱ्या GPS डेटासह.

- देखभाल रेकॉर्ड्स: सिस्टममध्ये साठवलेल्या रेफ्रिजरेशन युनिट देखभाल रेकॉर्ड्सने दोन्ही युनिट्स गेल्या ९० दिवसांत सेवा केली गेली आणि चांगल्या कार्यरत स्थितीत होती हे सिद्ध केले, उपकरण दुर्लक्षाचा कोणताही युक्तिवाद दूर केला.

परिणाम: सर्वेक्षकाने स्वीकारले की खराब होणे हे इनहेरंट व्हाइसपेक्षा पूर घटनेचा (कव्हर केलेला धोका) थेट परिणाम होता. ६ लाख रुपयांच्या क्लेमचे (उत्पादने अधिक पॅकेजिंग) ५२ दिवसांत ५.४ लाख रुपयांवर सेटलमेंट झाले. कृष्णा कोल्ड चेनच्या विमा प्रदात्याने विशेषतः नमूद केले की तापमान लॉग्स हे निर्णायक पुरावे होते -- त्यांच्याशिवाय, क्लेमला बहुधा आव्हान दिले गेले असते किंवा लक्षणीयरीत्या कमी केले गेले असते.

दोन्ही केस स्टडीज समान तत्त्व अधोरेखित करतात: डिजिटल दस्तऐवजीकरण केवळ विमा क्लेममध्ये मदत करत नाही -- ते विमा घेण्याच्या अर्थशास्त्राला बदलते. जेव्हा सेटलमेंट गुणोत्तर ४०-६०% वरून ९०%+ पर्यंत सुधारतात, तेव्हा विमा प्रीमियमवरील प्रभावी परतावा त्यानुसार वाढतो. DMS मध्ये गुंतवणूक करायची की नाही याचे मूल्यांकन करणाऱ्या वितरकांसाठी, विमा दस्तऐवजीकरण फायदा एकट्याने पहिल्या लक्षणीय क्लेमच्या आत प्लॅटफॉर्म खर्चाचे समर्थन करू शकतो. या दस्तऐवजीकरण क्षमता प्रत्यक्षात कशा कार्य करतात ते पाहण्यासाठी SpireStock च्या वितरक व्यवस्थापन उपाय एक्सप्लोर करा.

तुमच्या मालाचे आणि तुमच्या मार्जिनचे संरक्षण करा. SpireStock FMCG वितरकांना दैनंदिन ऑपरेशन्सद्वारे स्वयंचलितपणे क्लेम-तयार दस्तऐवजीकरण तयार करण्यात मदत करते -- GPS-ट्रॅक केलेल्या मार्गांपासून आणि टाइमस्टॅम्प केलेल्या डिलिव्हरी पुराव्यांपासून प्रत्येक टचपॉइंटवर फोटो कॅप्चरपर्यंत. घटना घडल्यावर, पुरावे आधीच तेथे असतात. मोफत डेमो बुक करा किंवा सुरुवात करण्यासाठी आमच्या किंमत योजना पहा.

स्रोत आणि संदर्भ

- IRDAI, Insurance Regulatory and Development Authority of India

- Ministry of Road Transport, Road Accidents in India Report

- IBEF, FMCG Sector Overview: India Brand Equity Foundation

- Marine Insurance Act, The Marine Insurance Act, 1963 (India)

वारंवार विचारले जाणारे प्रश्न

गुड्स-इन-ट्रांझिट विमा (ज्याला मरीन इनलँड ट्रांझिट इन्शुरन्स देखील म्हणतात) माल एका ठिकाणाहून दुसऱ्या ठिकाणी वाहतूक केला जात असताना त्याच्या भौतिक नुकसान किंवा हानीला कव्हर करतो. FMCG वितरकांसाठी, हे डिलिव्हरी रनदरम्यान अपघात, चोरी, आग, नैसर्गिक आपत्ती आणि पाण्याच्या नुकसानामुळे होणाऱ्या आर्थिक नुकसानापासून संरक्षण करते. पॉलिसी एकल-कन्साइनमेंट, ओपन कव्हर, फ्लोटिंग, वार्षिक किंवा सर्वसमावेशक प्रकार म्हणून उपलब्ध आहेत, प्रीमियम सहसा मालाच्या मूल्याच्या ०.०५% ते ०.५% पर्यंत असतात.

भारतात FMCG वितरकांसाठी ट्रांझिट विमा प्रीमियम सहसा घोषित मालाच्या मूल्याच्या ०.०५% ते ०.५% पर्यंत असतात, उत्पादन प्रकार, मार्ग, वाहन, पॅकेजिंग आणि क्लेम इतिहासावर अवलंबून. ५ वाहनांवर दररोज १५ लाख रुपये हलवणारा मध्यम-आकाराचा वितरक सर्वसमावेशक कव्हरेजसाठी वार्षिक प्रीमियम २-३ लाख रुपये अपेक्षित करू शकतो. नाशवंत आणि कोल्ड चेन माल आवश्यक अतिरिक्त तापमान खंडित कव्हरेजमुळे ०.१-०.३% उच्च प्रीमियम आकर्षित करतो.

मानक ट्रांझिट विमा इनहेरंट व्हाइस (नाशवंत मालाचे नैसर्गिक बिघडणे), निकृष्ट किंवा अपुरे पॅकेजिंग, विलंब आणि परिणामी नुकसान, हेतुपुरस्सर गैरवर्तन किंवा ड्रायव्हरचा निष्काळजीपणा, युद्ध आणि नागरी अशांतता (SRCC अॅड-ऑन खरेदी केल्याशिवाय), हळूहळू बिघडणे आणि मूलभूत पॉलिसींअंतर्गत गूढ अदृश्य होणे वगळतो. नाशवंत मालासाठी, रेफ्रिजरेशन निकामी झाल्यामुळे होणाऱ्या खराब होण्यासाठी स्वतंत्र तापमान खंडित कलम आवश्यक आहे -- ते मानक ट्रांझिट पॉलिसींअंतर्गत कव्हर नाही.

प्रक्रियेत पाच पायऱ्या समाविष्ट आहेत: (१) मूलभूत घटना तपशीलांसह २४ तासांत विमा कंपनीला तत्काळ सूचना. (२) ५०,००० रुपयांपेक्षा जास्त क्लेमसाठी विमा कंपनीद्वारे १-३ दिवसांत सर्वेक्षक नियुक्ती. (३) ७-१४ दिवसांत छायाचित्रे, बीजके, डिस्पॅच नोट्स, ड्रायव्हर विधाने आणि लागू असल्यास पोलिस FIR सह दस्तऐवजीकरण सादर करणे. (४) १५-३० दिवसांत सर्वेक्षक मूल्यांकन आणि अहवाल. (५) ३०-९० दिवसांत सेटलमेंट. यशस्वी क्लेमची किल्ली म्हणजे नुकसान शोधण्याच्या पहिल्या २-४ तासांत गोळा केलेले सर्वसमावेशक दस्तऐवजीकरण.

मानक ट्रांझिट विमा अपघात, आग, चोरी आणि नैसर्गिक आपत्तीमुळे डेअरी उत्पादनांना होणारे भौतिक नुकसान कव्हर करतो. तथापि, रेफ्रिजरेशन निकामी झाल्यामुळे किंवा तापमान संपर्कामुळे होणाऱ्या खराब होण्यासाठी पॉलिसीला विशिष्ट तापमान खंडित कलम किंवा खराब होणे विस्तार जोडणे आवश्यक आहे. हे अॅड-ऑन मालाच्या मूल्याच्या अतिरिक्त ०.०५-०.१५% खर्च करते आणि पूर्व-प्रवास रेफ्रिजरेशन तपासणी, ट्रांझिटदरम्यान सतत तापमान लॉगिंग आणि कूलिंग उपकरणासाठी नियमित देखभाल रेकॉर्डचे पुरावे आवश्यक आहेत.

आवश्यक पुराव्यांमध्ये समाविष्ट आहे: अनेक कोनातून खराब झालेल्या मालाची टाइमस्टॅम्प केलेली छायाचित्रे, मूळ डिस्पॅच नोट्स आणि बीजके, नुकसानाच्या नोंदीसह डिलिव्हरी पावत्या, ड्रायव्हरचे लेखी विधान, चोरी किंवा गुन्हेगारी नुकसानासाठी पोलिस FIR, वाहन मार्ग दर्शविणारा GPS मार्ग डेटा, डिस्पॅचपूर्वी अखंड स्थितीतील मालाची लोडिंग छायाचित्रे आणि नैसर्गिक आपत्ती क्लेमसाठी हवामान अहवाल. लोडिंग आणि डिलिव्हरीवर फोटो, GPS डेटा आणि टाइमस्टॅम्प स्वयं-कॅप्चर करणारी वितरण व्यवस्थापन प्रणाली (DMS) सर्वात मजबूत पुरावा पॅकेज तयार करते.

सर्वोत्तम विमा कंपनी तुमच्या विशिष्ट गरजांवर अवलंबून असते. TATA AIG तापमान खंडित कव्हरेजसह अत्याधुनिक कार्गो उत्पादने ऑफर करते, कोल्ड चेन वितरकांसाठी आदर्श. ICICI Lombard तंत्रज्ञान-अग्रेसर वितरकांसाठी मजबूत डिजिटल क्लेम पायाभूत सुविधा प्रदान करते. Bajaj Allianz पुरेशा कव्हरेजसह स्पर्धात्मक किंमत ऑफर करते. New India Assurance कडे सर्वात विस्तृत सर्वेक्षक नेटवर्क आणि सरकार-समर्थित स्थिरता आहे. जटिल गरजा असलेल्या किंवा मासिक १ कोटी रुपयांपेक्षा जास्त वार्षिक माल हलवण्याच्या वितरकांसाठी, अनेक विमा कंपन्यांकडून स्पर्धात्मक कोटेशन्स मिळवू शकणाऱ्या विशेषज्ञ कार्गो विमा ब्रोकरसोबत काम करण्याची शिफारस केली जाते.

ओपन कव्हर एक चौकट करार आहे जिथे वैयक्तिक शिपमेंट मान्य मापदंडांमध्ये स्वयंचलितपणे कव्हर केले जातात, नियतकालिक डिस्पॅच घोषणांवर आधारित प्रीमियम सेटल केले जातात. वार्षिक ट्रांझिट पॉलिसी पॉलिसी वर्षादरम्यान सर्व मालाच्या हालचालींसाठी प्रति-कन्साइनमेंट आणि एकूण मर्यादांसह ब्लँकेट कव्हरेज प्रदान करते आणि एकच वार्षिक प्रीमियम भरते. ओपन कव्हर अधिक लवचिक आणि सहसा थोडा स्वस्त असतो परंतु नियमित घोषणा आवश्यक असतात. वार्षिक ट्रांझिट एका पॉलिसी आणि प्रीमियम पेमेंटसह प्रशासकीयदृष्ट्या सोपा आहे. दैनंदिन डिस्पॅच असलेल्या बहुतेक FMCG वितरकांसाठी, दोन्ही चांगले कार्य करतात.

संबंधित SpireStock वैशिष्ट्ये

संबंधित उद्योग

संबंधित उपाय

संबंधित संस्था

तुमचे वितरण सुव्यवस्थित करण्यास तयार आहात?

तुमची 30 दिवसांची मोफत चाचणी सुरू करा आणि पहा की SpireStock तुमचे डेअरी, FMCG किंवा ग्राहक वस्तू वितरण ऑर्डरपासून क्रेट रिकव्हरीपर्यंत कसे बदलू शकते.

SpireStock Team

प्रोडक्ट व इंडस्ट्री इनसाइट्स

SpireStock Team SpireStock मध्ये प्रोडक्टचे नेतृत्व करते, जिथे टीम भारतातील डेअरी, FMCG आणि कन्झ्युमर-गुड्स ब्रँड्ससाठी डिस्ट्रिब्युशन मॅनेजमेंट सॉफ्टवेअर तयार करते.