لماذا تُعدّ فواتير الطريق الإلكترونية معقَّدة بشكل فريد لموزعي الألبان وFMCG

يواجه موزعو الألبان وFMCG في بونه وأحمد آباد ومومباي وكل مدينة هندية كبرى تحديًا متعلقًا بفاتورة الطريق الإلكترونية لا تواجهه الصناعات الأخرى. تحمل مركبات التسليم الخاصة بهم مزيجًا من المنتجات المعفاة من GST (الحليب الطازج بنسبة 0%)، والمنتجات منخفضة GST (منتجات الألبان المُعبَّأة بنسبة 5%)، والمنتجات ذات GST القياسي (الزبدة والجبن بنسبة 12%، والآيس كريم بنسبة 18%). قد تحمل شاحنة توصيل واحدة تغادر المستودع في الساعة 5 صباحًا منتجات تمتد عبر أربعة معدلات GST مختلفة، يتطلب بعضها فواتير طريق إلكترونية وبعضها معفى تمامًا. إن معرفة الإرساليات التي تحتاج إلى فواتير طريق إلكترونية، وحساب الحدود بشكل صحيح للحمولات المختلطة، وإنشاء 40-80 فاتورة يوميًا قبل مغادرة المركبات هو كابوس امتثال يُكلِّف الموزعين لاكهات من الروبيات في وقت الموظفين والعقوبات والسلع التالفة كل عام.

أضف إلى ذلك مشكلة الحجم: يُرسل موزع ألبان متوسط الحجم 40-80 إرسالية يوميًا عبر مسارات متعددة. يصبح إنشاء فواتير طريق إلكترونية فردية لكل إرسالية مع مراعاة الإعفاءات والحمولات المختلطة وظيفة بدوام كامل لواحد أو أكثر من الموظفين المتفرغين. هنا تصبح الأتمتة عبر نظام إدارة التوزيع ليست مجرد وسيلة راحة بل ضرورة للبقاء.

ما هي فاتورة الطريق الإلكترونية ومتى تكون مطلوبة؟

فاتورة الطريق الإلكترونية (Electronic Way Bill) هي وثيقة رقمية مُلزَمة بموجب إطار GST الهندي لنقل السلع التي تتجاوز قيمتها 50,000 روبية. تُنشأ على بوابة NIC (National Informatics Centre) على ewaybillgst.gov.in، وتحتوي على تفاصيل السلع المنقولة، والمُرسِل، والمُرسَل إليه، والناقل. يجب أن ترافق فاتورة الطريق الإلكترونية السلع أثناء العبور ويمكن التحقق منها من قبل سلطات GST في أي نقطة تفتيش أو نقطة فحص على الطريق السريع أو أثناء فحص عشوائي للمركبات.

قواعد الحدود الرئيسية التي يجب أن يعرفها كل موزع ألبان وFMCG:

- الحركة بين الولايات: إلزامية للسلع التي تتجاوز قيمتها 50,000 روبية (محسوبة على قيمة الفاتورة شاملة الضريبة)

- الحركة داخل الولاية: إلزامية فوق 50,000 روبية في معظم الولايات، رغم أن بعض الولايات لديها حدود مختلفة

- الصلاحية: يوم واحد لكل 200 كم من مسافة العبور (100 كم للحمولات ذات الأبعاد الكبيرة)

- مسؤولية الإنشاء: يمكن إنشاؤها من قبل المُرسِل أو المُرسَل إليه أو الناقل المُسجَّل

- الجزء A والجزء B: يحتوي الجزء A على تفاصيل السلع والأطراف (من بيانات الفاتورة). يحتوي الجزء B على رقم المركبة وتفاصيل النقل. يجب أن يكتمل كلا الجزأين قبل تحرك السلع.

بالنسبة لموزعي FMCG الذين يتعاملون مع مئات من SKUs عبر شرائح GST متعددة، فإن التعقيد ليس في فهم هذه القواعد بل في تطبيقها بشكل صحيح عبر آلاف الإرساليات الشهرية دون أخطاء.

جدول إعفاء منتجات الألبان الكامل

ليست كل منتجات الألبان تتطلب فواتير طريق إلكترونية. المنتجات المُصنَّفة تحت 0% GST (معدل صفري) معفاة من متطلبات فاتورة الطريق الإلكترونية بصرف النظر عن قيمة الإرسالية. هذا الإعفاء أمر بالغ الأهمية لموزعي الألبان لأن جزءًا كبيرًا من الإرساليات اليومية قد يتكون بالكامل من منتجات معفاة. فيما يلي التصنيف الكامل:

| المنتج | HSN Code | معدل GST | فاتورة طريق إلكترونية مطلوبة؟ | الشرط الرئيسي |

|---|---|---|---|---|

| الحليب الطازج (غير المُعالَج) | 0401 | 0% | لا (معفى) | يجب أن يكون غير مُعلَّم وغير مُعبَّأ |

| الحليب المُبستر (سائب) | 0401 | 0% | لا (معفى) | يُباع دون اسم علامة تجارية |

| الزبادي (غير مُعلَّم) | 0403 | 0% | لا (معفى) | غير مُعبَّأ مسبقًا أو مُلصَق عليه |

| اللاسي (غير مُعلَّم) | 0403 | 0% | لا (معفى) | غير مُعبَّأ مسبقًا أو مُلصَق عليه |

| اللبن الرائب (غير مُعلَّم) | 0403 | 0% | لا (معفى) | غير مُعبَّأ مسبقًا أو مُلصَق عليه |

| البانير (غير مُعلَّم) | 0406 | 0% | لا (معفى) | غير مُعبَّأ مسبقًا أو مُلصَق عليه |

| حليب UHT (مُعلَّم/مُعبَّأ) | 0401 | 5% | نعم، إذا تجاوز 50,000 روبية | مُعبَّأ مسبقًا ومُلصَق عليه |

| الزبادي المُعبَّأ (مُعلَّم) | 0403 | 5% | نعم، إذا تجاوز 50,000 روبية | مُعبَّأ مسبقًا ومُلصَق عليه |

| مسحوق الحليب (مُعلَّم) | 0402 | 5% | نعم، إذا تجاوز 50,000 روبية | مُعبَّأ مسبقًا ومُلصَق عليه |

| الحليب المنكَّه | 0402 | 12% | نعم، إذا تجاوز 50,000 روبية | جميع المتغيرات خاضعة للضريبة |

| الجبن | 0406 | 12% | نعم، إذا تجاوز 50,000 روبية | جميع المتغيرات خاضعة للضريبة |

| الزبدة | 0405 | 12% | نعم، إذا تجاوز 50,000 روبية | جميع المتغيرات خاضعة للضريبة |

| السمن | 0405 | 12% | نعم، إذا تجاوز 50,000 روبية | جميع المتغيرات خاضعة للضريبة |

| الحليب المكثَّف | 0402 | 12% | نعم، إذا تجاوز 50,000 روبية | جميع المتغيرات خاضعة للضريبة |

| الآيس كريم | 2105 | 18% | نعم، إذا تجاوز 50,000 روبية | جميع المتغيرات خاضعة للضريبة |

أدى قرار مجلس GST لعام 2022 بفرض ضريبة على منتجات الألبان المُعبَّأة مسبقًا والمُلصَق عليها (الزبادي واللاسي واللبن الرائب والبانير) بنسبة 5% إلى زيادة كبيرة في عبء فاتورة الطريق الإلكترونية لموزعي الألبان. المنتجات التي كانت معفاة في السابق تتطلب الآن تصنيفًا دقيقًا بناءً على التعبئة والعلامة التجارية. للحصول على إرشادات كاملة لمعدلات GST، اقرأ دليل فوترة GST لتوزيع منتجات الألبان.

مشكلة الحمولة المختلطة: حساب الحدود بشكل صحيح

ينشأ تعقيد الامتثال الحقيقي عندما تحمل مركبة تسليم واحدة منتجات معفاة وخاضعة للضريبة، وهو السيناريو الافتراضي لمعظم موزعي الألبان. ضع في اعتبارك شاحنة توصيل نموذجية تُرسَل من مستودع في بونه:

- أكياس الحليب الطازج (0% GST، معفى): 80,000 روبية

- حليب UHT المُعلَّم (5% GST): 25,000 روبية

- الزبدة والجبن (12% GST): 35,000 روبية

- الآيس كريم (18% GST): 20,000 روبية

إجمالي قيمة الإرسالية: 1,60,000 روبية. لكن الجزء المعفى (80,000 روبية) يجب ألا يُحتسب ضمن حد فاتورة الطريق الإلكترونية البالغ 50,000 روبية. يتجاوز الجزء الخاضع للضريبة (80,000 روبية) الحد، لذا فإن فاتورة الطريق الإلكترونية مطلوبة، ولكن فقط لأن السلع الخاضعة للضريبة تتجاوز 50,000 روبية.

الآن ضع في اعتبارك شاحنة أخرى تحمل 1,20,000 روبية من الحليب الطازج (معفى) و40,000 روبية من الزبادي المُعلَّم (5% GST). القيمة الإجمالية هي 1,60,000 روبية، لكن الجزء الخاضع للضريبة هو 40,000 روبية فقط، وهو أقل من حد 50,000 روبية. لا توجد فاتورة طريق إلكترونية مطلوبة على الرغم من القيمة الإجمالية العالية. إن الحصول على هذا الحساب بشكل خاطئ في أي من الاتجاهين يخلق مشاكل: فواتير الطريق الإلكترونية غير الضرورية تُضيِّع الوقت، بينما تفويت فواتير الطريق الإلكترونية المطلوبة يجلب العقوبات.

فواتير الطريق الإلكترونية الموحَّدة للمسارات متعددة النقاط

شاحنة توصيل الألبان التي تقوم بـ 40-60 توقفًا لكل مسار لا تحتاج إلى فواتير طريق إلكترونية فردية لكل تسليم لتاجر التجزئة. بدلاً من ذلك، يمكن لفاتورة طريق إلكترونية موحَّدة أن تغطي إرساليات متعددة محمَّلة على نفس المركبة. تشير الفاتورة الموحَّدة إلى فواتير الطريق الإلكترونية الفردية (واحدة لكل إرسالية فوق الحد) وتعمل كوثيقة رئيسية للمركبة. يقلِّل هذا بشكل كبير من عبء التوثيق مع الحفاظ على الامتثال الكامل. تقوم وحدة الفوترة في DMS بإنشاء الفواتير الموحَّدة تلقائيًا كجزء من سير عمل الإرسال.

تحديثات الجزء B: التعامل مع تغييرات المركبة في منتصف المسار

أحد متطلبات فاتورة الطريق الإلكترونية الأكثر انتهاكًا هو تحديث الجزء B عند تغيير المركبة. في توزيع منتجات الألبان، تحدث تغييرات المركبة بانتظام: تتعطل شاحنة وتُنقل البضائع إلى مركبة أخرى، أو يُقسَّم مسار بين شاحنتين بسبب الحجم، أو تُنقل البضائع في مركز. يتطلب كل تغيير من هذا القبيل تحديث الجزء B من فاتورة الطريق الإلكترونية برقم المركبة الجديد قبل أن تستمر السلع في التحرك.

تفوِّت العمليات اليدوية هذا التحديث بشكل روتيني لأن السائق والمُرسِل يركِّزان على توصيل المنتجات القابلة للتلف، وليس على أوراق الامتثال. يكتشف DMS مع تتبع التوزيع إعادة تعيين المركبات تلقائيًا ويُشغِّل تحديثات الجزء B عبر NIC API، مما يضمن الامتثال دون تدخل يدوي.

قواعد فاتورة الطريق الإلكترونية الخاصة بالولاية لموزعي الألبان

بينما يكون إطار فاتورة الطريق الإلكترونية المركزي موحَّدًا، فقد نفَّذت عدة ولايات اختلافات تؤثر على موزعي الألبان وFMCG:

| الولاية | الحد داخل الولاية | قواعد خاصة لمنتجات الألبان/FMCG | مستوى التنفيذ |

|---|---|---|---|

| ماهاراشترا | 50,000 روبية | قواعد قياسية؛ كثافة عالية لنقاط التفتيش على ممر مومباي-بونه | عالٍ |

| غوجارات | 50,000 روبية | إعفاءات إضافية للقطاع التعاوني لحركات الحليب | متوسط-عالٍ |

| كارناتاكا | 50,000 روبية | قواعد قياسية؛ تنفيذ نشط على NH-44 وNH-48 | عالٍ |

| كيرلا | 50,000 روبية | تنفيذ أكثر صرامة؛ أعلى كثافة لنقاط التفتيش في جنوب الهند | عالٍ جدًا |

| تاميل نادو | 50,000 روبية | قواعد قياسية؛ التحقق من فاتورة الطريق الإلكترونية في نقاط الرسوم | عالٍ |

| أوتار براديش | 50,000 روبية | تحقق نشط على الطرق السريعة؛ احتجاز شائع على NH-2 وNH-24 | عالٍ |

| راجستان | 50,000 روبية | قواعد قياسية؛ تنفيذ أقل في المسارات الريفية | متوسط |

| ماديا براديش | 50,000 روبية | قواعد قياسية | متوسط |

| البنغال الغربية | 50,000 روبية | تكامل بوابة فاتورة الطريق الإلكترونية على مستوى الولاية للحركة داخل الولاية | متوسط-عالٍ |

| تيلانغانا | 50,000 روبية | قواعد قياسية؛ تنفيذ يركز على المسارات بين الولايات | متوسط |

يواجه الموزعون العاملون في تشيناي أو كولكاتا أو حيدر آباد مع سلاسل توريد بين الولايات تعقيدًا مُركَّبًا حيث تعبر السلع حدود الولايات. يقضي DMS الذي يُطبِّق القواعد الخاصة بالولاية تلقائيًا على خطر أخطاء الامتثال عند الإرسال إلى ولايات مختلفة.

عقوبات انتهاكات فاتورة الطريق الإلكترونية: التكلفة الحقيقية

تحمل انتهاكات فاتورة الطريق الإلكترونية عقوبات مدمِّرة بشكل خاص لموزعي المنتجات القابلة للتلف:

- فاتورة طريق إلكترونية مفقودة: عقوبة قدرها 10,000 روبية أو مبلغ الضريبة المطبَّق، أيهما أعلى. لإرسالية بقيمة 1 لاكه روبية بنسبة 12% GST، يعني هذا 12,000 روبية كحد أدنى.

- فاتورة طريق إلكترونية منتهية الصلاحية: نفس عقوبة فاتورة الطريق الإلكترونية المفقودة. تُعامل فواتير الطريق الإلكترونية التي تنتهي صلاحيتها أثناء العبور (شائعة خلال تأخيرات الرياح الموسمية أو الاختناقات المرورية في مدن مثل مومباي) على أنها انتهاكات.

- احتجاز المركبة: تُحتجز المركبة والسلع في نقطة التفتيش حتى يتم دفع العقوبة وتصحيح الانتهاك. قد يستغرق الإفراج 4-24 ساعة اعتمادًا على الولاية والضابط.

- تلف المنتجات القابلة للتلف: بالنسبة لمنتجات الألبان، حتى احتجاز لمدة 6-12 ساعة في نقطة تفتيش خلال الصيف يمكن أن يؤدي إلى تلف الإرسالية بأكملها. يمكن أن تتصاعد عقوبة قدرها 10,000 روبية إلى 1-2 لاكه روبية في إجمالي الخسارة عند احتساب السلع التالفة.

- الانتهاكات المتكررة: تُشغِّل تدقيق GST، وإشعارات المراجعة، والتحقيق المحتمل في الامتثال العام للموزع. ثلاثة انتهاكات أو أكثر في الربع تثير علامات حمراء في نظام GST.

بالنسبة لموزع ألبان يحمل منتجات قابلة للتلف بقيمة 1-2 لاكه روبية، يمكن أن يُكلِّف انتهاك واحد لفاتورة الطريق الإلكترونية 10,000 روبية كعقوبة بالإضافة إلى 1-2 لاكه روبية من السلع التالفة، بالإضافة إلى المبيعات المفقودة من الطلبات غير المُسلَّمة. يمكن أن تتجاوز الخسارة الإجمالية من حادث واحد التكلفة السنوية لأتمتة DMS.

أتمتة فواتير الطريق الإلكترونية من خلال برمجيات التوزيع

إليك كيفية أتمتة نظام الفوترة والإصدار الحديث لسير عمل فاتورة الطريق الإلكترونية الكامل:

- إنشاء الفاتورة والتصنيف: أثناء إنشاء الفواتير لكل تسليم، يقوم النظام بتصنيف كل بند تلقائيًا حسب HSN code ومعدل GST وحالة الإعفاء. تُعالَج فواتير الحمولات المختلطة بسلاسة.

- حساب الحد التلقائي: يحسب النظام قيمة الإرسالية الخاضعة للضريبة لكل مركبة، باستثناء العناصر المعفاة، ويُحدِّد ما إذا كانت فاتورة الطريق الإلكترونية مطلوبة. لا توجد حسابات يدوية، ولا أخطاء.

- الإنشاء التلقائي القائم على API: بالنسبة للإرساليات التي تتطلب فواتير طريق إلكترونية، يُنشئها النظام عبر تكامل NIC API مباشر. يُملأ الجزء A من بيانات الفاتورة؛ ويُملأ الجزء B من تعيين المركبة في تحسين المسار.

- إنشاء الفاتورة الموحَّدة: بالنسبة للمركبات التي تحمل إرساليات متعددة فوق الحد، تُنشأ فواتير الطريق الإلكترونية الموحَّدة تلقائيًا، مع الإشارة إلى الفواتير الفردية لكل إرسالية.

- إشعار السائق: يُدفَع رقم فاتورة الطريق الإلكترونية ورمز QR وملف PDF القابل للطباعة إلى تطبيق الهاتف المحمول الخاص بالسائق قبل مغادرة المركبة. يمكن للسائق إظهار النسخة الرقمية في أي نقطة تفتيش.

- مراقبة الصلاحية والتمديد: يتتبع النظام فترات صلاحية فاتورة الطريق الإلكترونية وينبِّه المُرسلين إذا كانت الفاتورة على وشك الانتهاء أثناء العبور. يمكن تشغيل التمديد مباشرة من التطبيق.

- تحديثات الجزء B عند تغيير المركبة: إذا تم استبدال مركبة في منتصف المسار، يكتشف النظام التغيير عبر تتبع GPS ويُنشئ تحديث الجزء B تلقائيًا من خلال NIC API.

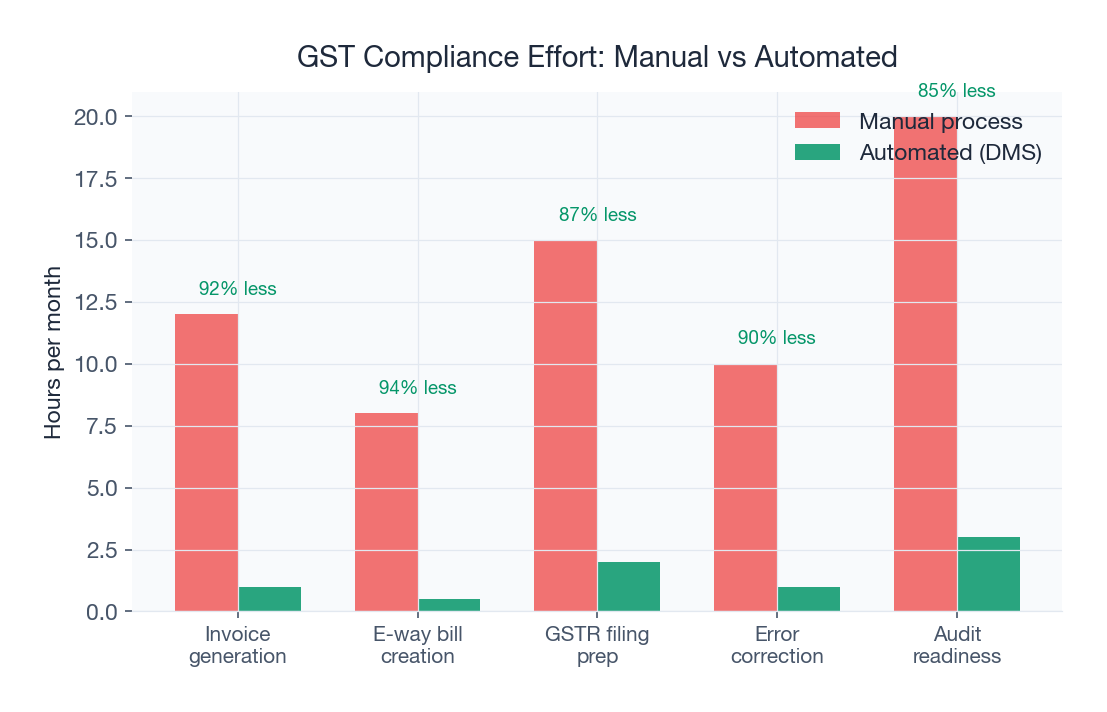

تحدث العملية بأكملها في الخلفية دون تدخل يدوي. لموزع يُرسل 50 مركبة يوميًا، يوفر هذا 3-4 ساعات من وقت الموظفين ويُلغي خطر الامتثال تمامًا.

التكامل مع الفوترة الإلكترونية

بالنسبة للشركات التي تتجاوز حد الفوترة الإلكترونية (حاليًا 5 كرور روبية من إيرادات سنوية)، يمكن لـ IRN (Invoice Reference Number) الذي يتم إنشاؤه أثناء الفوترة الإلكترونية تعبئة الجزء A من فاتورة الطريق الإلكترونية تلقائيًا. يعني هذا أن بيانات الجزء A تتدفق مباشرة من IRP (Invoice Registration Portal) إلى نظام فاتورة الطريق الإلكترونية دون إعادة إدخال. يحتاج الموزع فقط إلى إضافة الجزء B (تفاصيل المركبة والنقل) لإكمال فاتورة الطريق الإلكترونية. يضمن DMS الذي يدمج كلاً من الفوترة الإلكترونية وإنشاء فاتورة الطريق الإلكترونية امتثالاً سلسًا من سير عمل واحد، مما يُلغي إدخال البيانات المُكرَّر ويضمن الاتساق بين الفواتير وفواتير الطريق الإلكترونية. اقرأ المزيد في دليل برمجيات فوترة الموزعين.

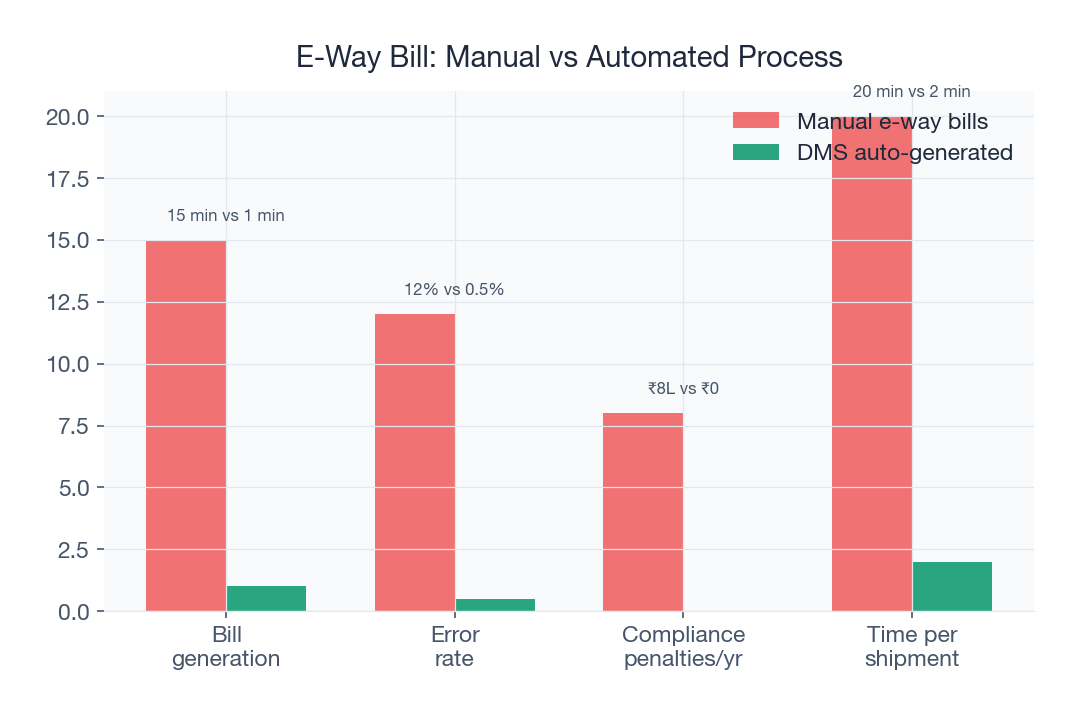

دراسة حالة: موزع ألبان في بونه يقضي على مخاطر الامتثال

كان موزع ألبان في بونه يتعامل مع علامات تجارية متعددة للألبان عبر 35-40 إرسالية يومية يُنفق 3 ساعات يوميًا على إنشاء فاتورة الطريق الإلكترونية يدويًا. كان موظفان مخصَّصَين للمهمة، حيث يقومون بتسجيل الدخول إلى بوابة NIC، وإدخال تفاصيل الإرسالية من الفواتير الورقية، وحساب القيم المعفاة مقابل الخاضعة للضريبة، وإنشاء الفواتير واحدة تلو الأخرى. على الرغم من هذا الجهد، كانت 2-3 احتجازات للمركبات شهريًا شائعة بسبب الأخطاء أو الفواتير منتهية الصلاحية أو الإرساليات المفقودة. بعد تنفيذ وحدة فاتورة الطريق الإلكترونية الآلية من SpireStock المتكاملة مع نظام الفوترة:

- وقت إنشاء فاتورة الطريق الإلكترونية: تم تخفيض 3 ساعات يوميًا إلى 4 دقائق (آلي كجزء من الفوترة)

- احتجازات المركبات: 2-3 شهريًا تم تخفيضها إلى صفر على مدى 8 أشهر

- معدل الامتثال: تحقَّق 100%، حيث يمنع النظام الإرسال دون فاتورة طريق إلكترونية عند الحاجة

- إعادة تخصيص الموظفين: يركِّز كلا الموظفَين اللذَين كانا يتعاملان سابقًا مع فواتير الطريق الإلكترونية الآن على خدمة العملاء وإدارة الطلبات

- التوفير السنوي: 4.5 لاكه روبية في وقت الموظفين وتجنب العقوبات ومنع التلف

- الجاهزية للمراجعة: سجل فاتورة الطريق الإلكترونية الكامل قابل للبحث والتصدير لأي نطاق تاريخي أو مركبة أو إرسالية

الأخطاء الشائعة لفاتورة الطريق الإلكترونية التي يرتكبها موزعو الألبان

- عدم استبعاد السلع المعفاة من الحد: إنشاء فواتير طريق إلكترونية غير ضرورية للإرساليات التي يكون فيها الجزء الخاضع للضريبة أقل من 50,000 روبية. يُهدر الوقت ولكنه لا يُسبِّب مشاكل قانونية.

- الفشل في الإنشاء عند الحاجة: الخطأ المعاكس، بافتراض أن الحمولة بأكملها معفاة عندما تحتوي على منتجات خاضعة للضريبة فوق الحد. يخلق خطر عقوبات جسيمة.

- عدم تحديث رقم المركبة (الجزء B): عندما تتعطل مركبة التسليم أو يتم استبدالها في منتصف المسار، يجب تحديث فاتورة الطريق الإلكترونية. تفوِّت العمليات اليدوية هذا في كل مرة تقريبًا.

- فواتير الطريق الإلكترونية منتهية الصلاحية: نسيان تمديد الصلاحية عند تأخر التسليم بسبب فيضانات الرياح الموسمية أو تعطل المركبة أو الاختناق المروري. شائع بشكل خاص خلال يوليو-سبتمبر في مدن مثل مومباي وكولكاتا.

- HSN codes خاطئة: يؤدي استخدام HSN codes غير صحيحة إلى تصنيف خاطئ للمنتجات وعقوبات محتملة أثناء تدقيق GST. الفرق بين HSN 0401 (الحليب، 0/5% GST) وHSN 0402 (الحليب المُركَّز، 5/12% GST) مهم.

- عدم استخدام الفواتير الموحَّدة: إنشاء فواتير طريق إلكترونية فردية لكل توقف لتاجر التجزئة بدلاً من فاتورة موحَّدة واحدة لكل مركبة. يُولِّد أوراقًا غير ضرورية وارتباكًا.

قائمة فحص الامتثال لفاتورة الطريق الإلكترونية للعمليات اليومية

استخدم قائمة الفحص هذه لضمان أن عمليات الإرسال اليومية متوافقة تمامًا:

- إنشاء جميع الفواتير وتصنيفها حسب معدل GST قبل تحميل المركبة

- حساب قيمة الإرسالية الخاضعة للضريبة لكل مركبة (باستثناء السلع المعفاة)

- إنشاء فواتير طريق إلكترونية لجميع الإرساليات التي تتجاوز قيمتها الخاضعة للضريبة 50,000 روبية

- إنشاء فاتورة طريق إلكترونية موحَّدة للمركبات متعددة الإرساليات

- تحديث الجزء B (رقم المركبة) ومطابقته لمركبة التسليم الفعلية

- رقم فاتورة الطريق الإلكترونية ورمز QR متاحان مع السائق (رقمي أو مطبوع)

- فترة الصلاحية كافية لوقت العبور المتوقع بالإضافة إلى هامش احتياطي

- تجهيز وثائق رحلة العودة إذا كانت السلع تُعاد

تقضي ساعات على فواتير الطريق الإلكترونية يوميًا؟ تقوم SpireStock بأتمتة إنشاء فاتورة الطريق الإلكترونية كجزء من سير عمل الفوترة، حيث تتعامل مع الإعفاءات والحمولات المختلطة والفواتير الموحَّدة وتحديثات الجزء B تلقائيًا عبر تكامل NIC API. لقد قضى الموزعون عبر منتجات الألبان وFMCG وتوزيع المشروبات على العمل اليدوي لفاتورة الطريق الإلكترونية تمامًا. ابدأ تجربتك المجانية أو اطلع على الأسعار لمعرفة كيف يمكن للأتمتة أن تُحوِّل عمليات الامتثال الخاصة بك.

المصادر والمراجع

- NIC, National Informatics Centre, E-Way Bill Portal

- CBIC, Central Board of Indirect Taxes and Customs

- GST Council, GST Council Official Portal

الأسئلة المتكررة

لا. الحليب الطازج (HSN 0401) معفى من GST (معدل 0%) وبالتالي معفى من متطلبات فاتورة الطريق الإلكترونية بصرف النظر عن قيمة الإرسالية. وبالمثل، فإن الزبادي واللاسي واللبن الرائب والبانير غير المُعلَّمة بعلامة تجارية معفاة. ومع ذلك، فإن منتجات الألبان المُعلَّمة/المُعبَّأة مثل حليب UHT والحليب المنكَّه والجبن والزبدة والآيس كريم خاضعة للضريبة وتتطلب فواتير طريق إلكترونية إذا تجاوزت قيمة الإرسالية 50,000 روبية.

بالنسبة للحمولات المختلطة، احسب حد فاتورة الطريق الإلكترونية بناءً على الجزء الخاضع للضريبة فقط. إذا كانت مركبتك تحمل 80,000 روبية من الحليب الطازج (معفى) و60,000 روبية من الزبدة والجبن (خاضع للضريبة)، فأنت بحاجة إلى فاتورة طريق إلكترونية لأن الجزء الخاضع للضريبة يتجاوز 50,000 روبية. يجب أن تُدرج فاتورة الطريق الإلكترونية جميع السلع الموجودة على المركبة بما في ذلك العناصر المعفاة.

نعم، هناك أربع طرق للإنشاء بالجملة: تحميل ملف JSON على بوابة NIC، والتكامل المباشر عبر API من DMS الخاص بك، وخدمات GSP (GST Suvidha Provider)، وفواتير الطريق الإلكترونية الموحَّدة لإرساليات متعددة على مركبة واحدة. التكامل عبر API من خلال DMS الخاص بك هو الأكثر كفاءة للعمليات اليومية.

الحد الأدنى للعقوبة هو 10,000 روبية أو مبلغ الضريبة المطبَّق، أيهما أعلى. تُحتجز المركبة والسلع حتى يتم دفع العقوبة. بالنسبة لموزعي منتجات الألبان، يُعدّ هذا كارثيًا لأن المنتجات القابلة للتلف يمكن أن تفسد أثناء الاحتجاز. يمكن أن تُكلّف مخالفة واحدة من 1 إلى 2 لاكه روبية عند احتساب تلف الإرسالية بأكملها.

ليس بالضرورة. إذا كانت مركبة واحدة تقوم بعدة عمليات تسليم، يمكنك استخدام فاتورة طريق إلكترونية موحَّدة تغطي جميع الإرساليات على تلك المركبة. هذا أكثر عملية لموزعي منتجات الألبان الذين يقومون بـ 40-80 توقفًا يوميًا. تشير فاتورة الطريق الإلكترونية الموحَّدة إلى فواتير الطريق الإلكترونية الفردية لكل إرسالية.

بالنسبة للشركات التي تتجاوز حد الفوترة الإلكترونية، يقوم IRN الذي يتم إنشاؤه أثناء الفوترة الإلكترونية بتعبئة الجزء A من فاتورة الطريق الإلكترونية تلقائيًا. تحتاج فقط إلى إضافة الجزء B (تفاصيل النقل). يُلغي هذا التكامل إدخال البيانات المكرر ويضمن الاتساق بين فاتورتك وفاتورة الطريق الإلكترونية. يُنشئ DMS الذي يتعامل مع كليهما سير عمل امتثال سلسًا.

ميزات SpireStock ذات الصلة

صناعات ذات صلة

برنامج شامل لتوزيع منتجات الألبان لعلامات الحليب واللبن والجبن والسمن. إدارة الطلبات والصناديق وسلسلة التبريد وفوترة GST في منصة واحدة.

تبسيط توزيع FMCG مع إدارة الطلبات والتخطيط حسب المسار وتتبع تجار التجزئة وفوترة GST. مبني لسلاسل توريد FMCG الهندية.

إدارة توزيع المشروبات مع تتبع سلسلة التبريد وإدارة الصناديق وتحسين المسار ومراقبة التسليم الفورية. جرّب SpireStock مجانًا.

حلول ذات صلة

كيانات ذات صلة

هل أنت مستعد لتبسيط عملية التوزيع؟

ابدأ تجربتك المجانية لمدة 30 يوماً واكتشف كيف يمكن لـ SpireStock تحويل عملية توزيع الألبان أو السلع الاستهلاكية الخاصة بك، من استلام الطلبات إلى استرداد الصناديق.

SpireStock Team

خبراء تكنولوجيا التوزيع

يكتب SpireStock Team لصالح SpireStock حول إدارة التوزيع وتحسين سلسلة التوريد والعمليات الميدانية لعلامات الألبان وFMCG الهندية.