الفوترة الإلكترونية في الهند: أين يقف توزيع FMCG في 2024

توسع تفويض الفوترة الإلكترونية في الهند بشكل مطرد منذ تقديمه في أكتوبر 2020. اعتبارًا من أغسطس 2023، يجب على كل شركة يتجاوز إجمالي معدل دورانها السنوي 5 كرور روبية توليد فواتير إلكترونية لجميع إمدادات B2B من خلال بوابة تسجيل الفواتير (IRP) التي يديرها المركز الوطني للمعلوماتية (NIC). هذه العتبة، التي تم تخفيضها من 10 كرور روبية في أغسطس 2023 عبر إشعار CBIC رقم 10/2023-ضريبة مركزية، تجلب الغالبية العظمى من موزعي FMCG ضمن شبكة الامتثال.

بالنسبة لموزعي FMCG، الفوترة الإلكترونية ليست مشروع تقنية معلومات لمرة واحدة، بل هي متطلب تشغيلي مستمر منسوج في كل عملية بيع. لا يستطيع الموزع الذي يولد 200-500 فاتورة يوميًا تحمل التقديمات اليدوية لـ IRP. هنا يصبح برنامج إدارة التوزيع ضروريًا. يغطي هذا الدليل كل جانب من جوانب الامتثال للفوترة الإلكترونية لتوزيع FMCG الهندي، من المتطلبات التقنية إلى تداعيات العقوبات، ويشرح كيف يقوم برنامج التوزيع الحديث بأتمتة العملية بأكملها.

فهم إطار الفوترة الإلكترونية

ما هي الفاتورة الإلكترونية؟

الفاتورة الإلكترونية ليست PDF أو بريدًا إلكترونيًا. إنها وثيقة JSON منظمة في المخطط المحدد يتم إرسالها إلى IRP، والتحقق منها، وإعادتها برقم تسجيل فاتورة فريد (IRN) ورمز QR موقع رقميًا. يدفع IRP أيضًا بيانات الفاتورة إلى بوابة GST (لتقديم الإقرارات) وبوابة فاتورة الطريق الإلكترونية (للوجستيات)، مما يلغي إدخال البيانات اليدوي عبر أنظمة الامتثال المتعددة. تحدد وثائق GSTN أن كل فاتورة إلكترونية يجب أن تتضمن GSTIN المورد، GSTIN المشتري، رقم الفاتورة، التاريخ، رموز HSN، القيم الخاضعة للضريبة، ومبالغ الضرائب بتنسيق المخطط الدقيق.

IRN (رقم تسجيل الفاتورة)

IRN هو تجزئة مكونة من 64 حرفًا يتم توليدها بواسطة IRP بناءً على GSTIN المورد، والسنة المالية، ونوع المستند، ورقم المستند. يحدد بشكل فريد كل فاتورة في النظام الضريبي للهند. بمجرد توليد IRN، لا يمكن تعديل الفاتورة، فقط إلغاؤها (في غضون 24 ساعة) أو تصحيحها عبر إشعار ائتمان/خصم. هذه الثبوتية هي ما يجعل الفوترة الإلكترونية آلية قوية لمكافحة الاحتيال.

متطلبات رمز QR

يجب أن تحمل كل فاتورة إلكترونية رمز QR يحتوي على GSTIN المورد، GSTIN المشتري، رقم الفاتورة، التاريخ، قيمة الفاتورة، عدد عناصر السطر، رمز HSN للعنصر الرئيسي، و IRN فريد. بالنسبة لفواتير B2C التي تزيد عن 1 لكح روبية (كما هو مقترح في مختلف مناقشات مجلس GST، على الرغم من عدم تفويضها عالميًا حتى الآن)، يوصى أيضًا برمز QR ديناميكي. يجب أن يطبع برنامج التوزيع الخاص بك رمز QR هذا على كل فاتورة، سواء النسخ الرقمية أو المادية.

عتبات الفوترة الإلكترونية وقابلية التطبيق

| تاريخ السريان | عتبة معدل الدوران | إشعار CBIC |

|---|---|---|

| 1 أكتوبر 2020 | 500 كرور روبية وأعلى | 61/2020-ضريبة مركزية |

| 1 يناير 2021 | 100 كرور روبية وأعلى | 88/2020-ضريبة مركزية |

| 1 أبريل 2021 | 50 كرور روبية وأعلى | 5/2021-ضريبة مركزية |

| 1 أبريل 2022 | 20 كرور روبية وأعلى | 1/2022-ضريبة مركزية |

| 1 أكتوبر 2022 | 10 كرور روبية وأعلى | 17/2022-ضريبة مركزية |

| 1 أغسطس 2023 | 5 كرور روبية وأعلى | 10/2023-ضريبة مركزية |

الاتجاه واضح: العتبة تتحرك نحو الأسفل. يتوقع محللو الصناعة أن تصل في النهاية إلى 1 كرور روبية أو حتى تصبح عالمية، كما أوصى الاجتماع الخمسون لمجلس GST. غالبًا ما يفتقر موزعو FMCG الذين يتراوح معدل دورانهم بين 5-20 كرور روبية، والذين هم حديثًا تحت التفويض، إلى البنية التحتية لتكنولوجيا المعلومات للامتثال بسلاسة، مما يجعل هذا القطاع حيث يضيف برنامج التوزيع أكبر قيمة.

قواعد الفوترة الإلكترونية B2B مقابل B2C

ينطبق التفويض الحالي بشكل أساسي على إمدادات B2B (من شركة إلى شركة)، بما في ذلك الإمدادات للتجار المسجلين، والإمدادات بين الولايات، والصادرات. لم يتم تفويض فواتير B2C (من شركة إلى مستهلك) بعد للفوترة الإلكترونية عبر IRP، على الرغم من مناقشة رمز QR ديناميكي على فواتير B2C في إجراءات مجلس GST.

بالنسبة لموزعي FMCG، يعني هذا:

- الموزع إلى التاجر (المسجل): الفاتورة الإلكترونية إلزامية إذا كان لدى التاجر GSTIN

- الموزع إلى التاجر (غير المسجل): الفاتورة الإلكترونية غير إلزامية، ولكن قد يكون رمز QR الديناميكي مطلوبًا على الفواتير التي تزيد عن 1 لكح روبية

- الموزع إلى المشتري المؤسسي: الفاتورة الإلكترونية إلزامية

- إشعارات الائتمان وإشعارات الخصم: يجب أيضًا الإبلاغ عنها من خلال IRP

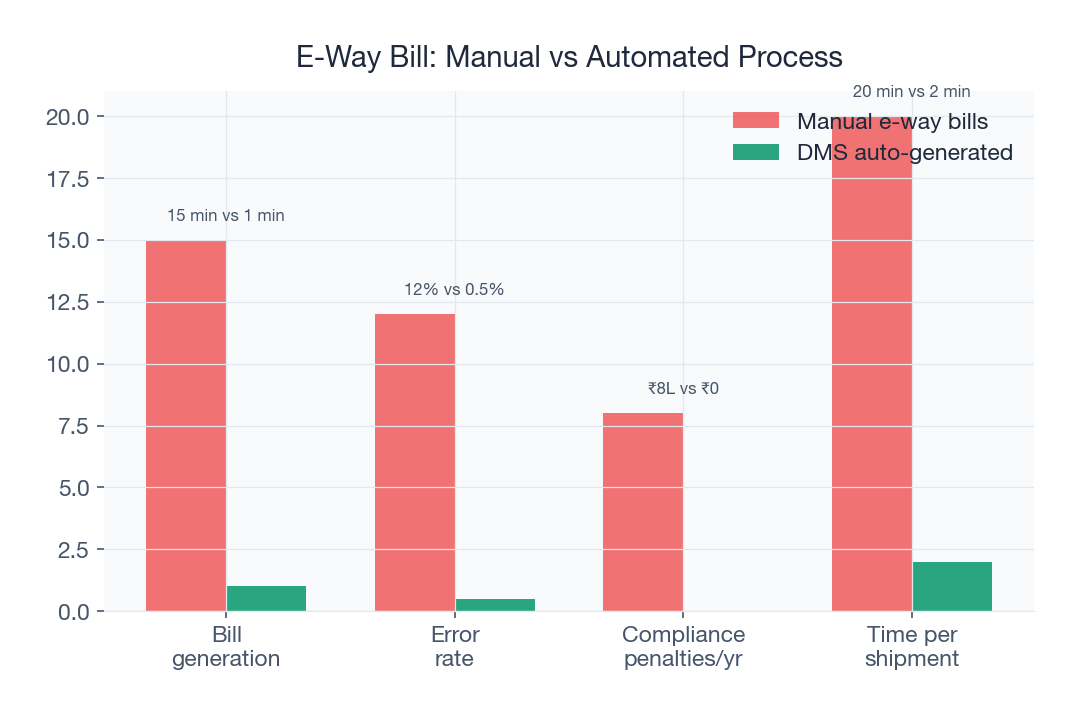

تكامل فاتورة الطريق الإلكترونية

إحدى أقوى فوائد الفوترة الإلكترونية هي التوليد التلقائي لفاتورة الطريق الإلكترونية. عند توليد فاتورة إلكترونية من خلال IRP مع تفاصيل النقل الصالحة (رقم المركبة، معرف الناقل، المسافة)، يقوم النظام تلقائيًا بتوليد فاتورة طريق إلكترونية ويعيد رقم EWB جنبًا إلى جنب مع IRN. يلغي هذا الحاجة إلى تسجيل الدخول بشكل منفصل إلى بوابة فاتورة الطريق الإلكترونية لكل شحنة، وهو موفر هائل للوقت للموزعين الذين يرسلون أكثر من 100 مركبة يوميًا.

فواتير الطريق الإلكترونية إلزامية لقيم الشحنات التي تتجاوز 50000 روبية بموجب القاعدة 138 من GST. بالنسبة لتوزيع FMCG، حيث تحمل مركبة واحدة غالبًا بضائع بقيمة 2-10 لكح روبية، ينطبق هذا على كل إرسال تقريبًا. تعرف على المزيد حول إدارة الإرسال عالي الحجم في دليل ميزة تحسين المسار الخاص بنا.

عقوبات عدم الامتثال

عواقب عدم الامتثال للفوترة الإلكترونية شديدة وتراكمية:

- المادة 122(1)(ii) من قانون CGST: عقوبة قدرها 25000 روبية لكل حالة إصدار فاتورة دون تسجيل فاتورة إلكترونية مناسب (لكل فاتورة، وليس لكل شهر)

- رفض ITC للمشتري: إذا فشل المورد في توليد فاتورة إلكترونية صالحة، فلا يمكن للمشتري المطالبة بائتمان ضريبة المدخلات (ITC) على تلك المشتريات. هذا يخلق ضغطًا تنازليًا، سيرفض تجار التجزئة لديك الشراء منك إذا كان ITC الخاص بهم في خطر.

- رفض فاتورة الطريق الإلكترونية: بدون IRN صالح، تكون فواتير الطريق الإلكترونية المولدة تلقائيًا غير صالحة. تجذب البضائع في الطريق دون فواتير طريق إلكترونية صالحة عقوبة قدرها 10000 روبية أو الضريبة المطلوب تهربها، أيهما أعلى، بموجب المادة 129.

- التعرض للتقييم والتدقيق: تجذب إخفاقات الفوترة الإلكترونية المتسقة انتباه فرق تدقيق GST، مما قد يؤدي إلى تدقيق مفصل لجميع الإقرارات الضريبية

بالنسبة لموزع يولد 300 فاتورة يوميًا، حتى معدل خطأ 5% يعني 15 فاتورة غير متوافقة في اليوم، مما يترجم إلى عقوبات محتملة قدرها 3.75 لكح روبية يوميًا (15 × 25000 روبية). على مدار شهر، هذا 1.12 كرور روبية في التعرض النظري للعقوبات. في حين أن التنفيذ كان انتقائيًا حتى الآن، فإن المخاطر حقيقية ومتنامية مع زيادة أتمتة آلية GST.

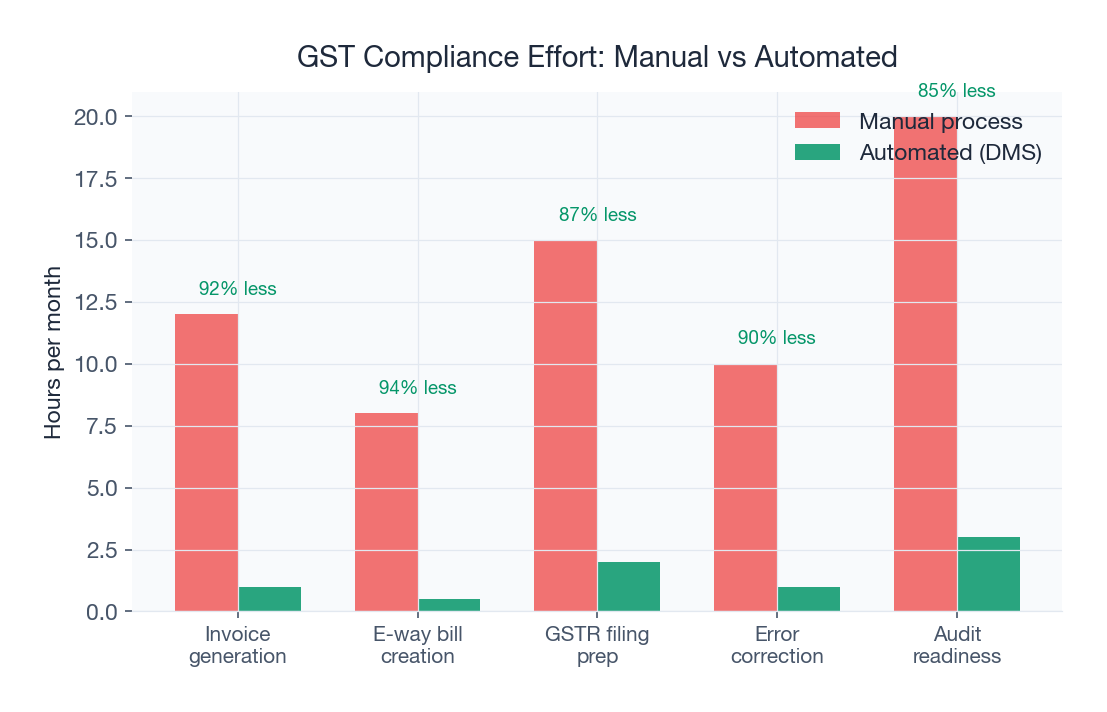

كيف يتعامل برنامج DMS مع الفوترة الإلكترونية

يقوم برنامج إدارة التوزيع الحديث بأتمتة دورة حياة الفوترة الإلكترونية بأكملها ضمن تدفق العمل الطبيعي من الطلب إلى الإرسال. إليك كيف يعمل في الممارسة:

- توليد الفاتورة: عند تأكيد الطلب وإرساله، يقوم DMS بتوليد فاتورة في مخطط JSON للفاتورة الإلكترونية تلقائيًا، دون إدخال بيانات يدوي

- تقديم IRP: يتم تقديم JSON الفاتورة إلى IRP عبر API في الوقت الفعلي. يتعامل النظام مع المصادقة، وتحديد المعدل، ومنطق إعادة المحاولة

- استرداد IRN و QR: يعيد IRP IRN ورمز QR الموقعين، اللذين يدمجهما DMS في وثيقة الفاتورة

- توليد فاتورة الطريق الإلكترونية: إذا كانت تفاصيل النقل متاحة، يتم توليد فاتورة الطريق الإلكترونية في وقت واحد

- طباعة الفاتورة: تتم طباعة الفاتورة الكاملة، مع IRN ورمز QR ورقم فاتورة الطريق الإلكترونية، أو مشاركتها رقميًا مع التاجر

- الملء التلقائي لـ GSTR-1: تتدفق بيانات الفاتورة الإلكترونية إلى بوابة GST، مما يملأ مسبقًا إقرارات GSTR-1 ويقلل من جهد التقديم

- معالجة الأخطاء: إذا رفض IRP فاتورة (فشل التحقق من المخطط، تكرار IRN، إلخ)، يقوم DMS بوضع علامة عليها فورًا للتصحيح قبل الإرسال

تتعامل وحدة الفوترة والفواتير الخاصة بـ SpireStock مع تدفق العمل هذا بالكامل تلقائيًا. يعالج نظامنا الفواتير الإلكترونية في غضون 2-3 ثوانٍ لكل تقديم، ويتعامل مع التقديمات المجمعة لما يصل إلى 500 فاتورة في دفعة API واحدة، ويحافظ على معدل نجاح بنسبة 99.7% في التقديم الأول عبر قاعدة عملائنا. للحصول على تفاصيل GST الخاصة بمنتجات الألبان، راجع دليل فوترة GST لتوزيع الألبان.

أخطاء الفوترة الإلكترونية الشائعة وكيفية تجنبها

| نوع الخطأ | السبب النموذجي | وقاية DMS |

|---|---|---|

| GSTIN غير صالح | انتهت صلاحية/تم إلغاء GSTIN للتاجر | التحقق التلقائي مقابل بوابة GST عند إدخال الطلب |

| عدم تطابق رمز HSN | HSN خاطئ معين للمنتج | سيد المنتج برموز HSN تم التحقق منها، مقفل ضد التعديلات غير المصرح بها |

| تكرار IRN | إعادة تقديم نفس رقم الفاتورة | ترقيم فريد للفاتورة مع إدارة السلسلة |

| فشل التحقق من المخطط | حقول إلزامية مفقودة | التحقق قبل التقديم مقابل مخطط IRP |

| بيانات GSTIN قديمة | غير التاجر نوع التسجيل | إعادة التحقق الدورية من GSTIN (يوصى بها شهريًا) |

| عدم تطابق المعدل | تطبيق معدل GST غير صحيح | سيد معدل الضريبة المرتبط بـ HSN يمنع إدخال المعدل اليدوي |

قائمة مرجعية لتنفيذ الامتثال للفوترة الإلكترونية

- تحقق من إجمالي معدل دورانك مقابل عتبة 5 كرور روبية

- سجل على بوابة IRP (einvoice1.gst.gov.in) باستخدام GSTIN الخاص بك

- تأكد من أن برنامج DMS/الفوترة الخاص بك يدعم تكامل API لـ IRP

- تحقق من سيد منتجك بالكامل، رموز HSN، معدلات GST، الأوصاف

- تحقق من سيد التاجر، GSTINs، أنواع التسجيل، رموز الولاية

- قم بإجراء اختبار موازٍ: قم بتوليد الفواتير الإلكترونية جنبًا إلى جنب مع الفواتير اليدوية لمدة أسبوع

- قم بإعداد مراقبة الأخطاء والتنبيهات لإخفاقات تقديم IRP

- قم بتدريب موظفي الفوترة على تدفق العمل الجديد (عادة 2-4 ساعات)

- قم بتكوين التوليد التلقائي لفاتورة الطريق الإلكترونية مع بيانات سيد المركبة والناقل

- قم بإعداد تسوية شهرية لـ GSTR-1 بين DMS وبوابة GST

الخاتمة

لم يعد الامتثال للفوترة الإلكترونية اختياريًا لأي موزع FMCG يتجاوز معدل دورانه 5 كرور روبية، وستستمر العتبة في الانخفاض فقط. الامتثال اليدوي غير مستدام على نطاق التوزيع. يحول برنامج إدارة التوزيع المناسب الفوترة الإلكترونية من عبء امتثال إلى عملية خلفية تلقائية، مما يقلل من الأخطاء، ويلغي العقوبات، ويحسن بالفعل كفاءتك التشغيلية من خلال إقرارات GST المملوءة تلقائيًا وفواتير الطريق الإلكترونية المتكاملة. إذا كنت لا تزال تولد الفواتير يدويًا أو تستخدم برامج تفتقر إلى تكامل IRP، فإن مخاطر الامتثال تنمو مع كل فاتورة. جدول مراجعة الامتثال مع فريقنا لتقييم جاهزيتك.

المصادر والمراجع

- GST Council, Goods and Services Tax Council

- IBEF, India Brand Equity Foundation, FMCG Sector

- FSSAI, Food Safety and Standards Authority of India

الأسئلة المتكررة

نعم، الفوترة الإلكترونية إلزامية لجميع الشركات (بما في ذلك موزعي FMCG) التي يتجاوز إجمالي معدل دورانها السنوي 5 كرور روبية، اعتبارًا من 1 أغسطس 2023 (إشعار CBIC 10/2023). يغطي هذا الغالبية العظمى من موزعي FMCG المنظمين. ومن المتوقع أن تنخفض العتبة أكثر.

بموجب المادة 122(1)(ii) من قانون CGST، تبلغ العقوبة 25000 روبية لكل فاتورة غير متوافقة. بالإضافة إلى ذلك، يفقد المشتري ائتمان ضريبة المدخلات (ITC) على المشتريات التي تفتقر إلى فواتير إلكترونية صالحة، وتخضع البضائع المشحونة دون فواتير طريق إلكترونية صالحة (والتي تعتمد على الفواتير الإلكترونية) لعقوبات قدرها 10000 روبية أو مبلغ الضريبة، أيهما أعلى.

يقوم برنامج DMS الحديث بتوليد JSON الفاتورة الإلكترونية تلقائيًا من فاتورة المبيعات، ويرسلها إلى IRP عبر API، ويسترد IRN ورمز QR، ويدمجهما في الفاتورة، ويولد فواتير الطريق الإلكترونية تلقائيًا، ويملأ مسبقًا إقرارات GSTR-1، كل ذلك دون تدخل يدوي. تستغرق العملية بأكملها 2-3 ثوانٍ لكل فاتورة.

رقم تسجيل الفاتورة (IRN) هو تجزئة فريدة مكونة من 64 حرفًا يتم توليدها بواسطة بوابة تسجيل الفواتير (IRP) لكل فاتورة إلكترونية. يتم إنشاؤه من GSTIN المورد والسنة المالية ونوع المستند ورقم الفاتورة. بمجرد توليده، تكون الفاتورة غير قابلة للتغيير، ولا يمكن إلا إلغاؤها في غضون 24 ساعة أو تصحيحها عبر إشعارات الائتمان/الخصم.

نعم. عند إرسال فاتورة إلكترونية إلى IRP مع تفاصيل النقل الصحيحة (رقم المركبة، معرف الناقل، المسافة التقريبية)، يقوم النظام بتوليد فاتورة الطريق الإلكترونية تلقائيًا ويعيد رقم EWB جنبًا إلى جنب مع IRN. يلغي هذا الحاجة إلى الوصول بشكل منفصل إلى بوابة فاتورة الطريق الإلكترونية لكل شحنة.

حاليًا، الفوترة الإلكترونية عبر IRP إلزامية فقط لإمدادات B2B. لا يلزم تقديم فواتير B2C إلى IRP، على الرغم من مناقشة رموز QR الديناميكية على فواتير B2C التي تزيد عن 1 لكح روبية في إجراءات مجلس GST. الموزعون الذين يبيعون لتجار التجزئة غير المسجلين معفون من الفوترة الإلكترونية لـ IRP ولكن يجب أن يستعدوا للتوسع المستقبلي للتفويض.

ميزات SpireStock ذات الصلة

صناعات ذات صلة

حلول ذات صلة

كيانات ذات صلة

هل أنت مستعد لتبسيط عملية التوزيع؟

ابدأ تجربتك المجانية لمدة 30 يوماً واكتشف كيف يمكن لـ SpireStock تحويل عملية توزيع الألبان أو السلع الاستهلاكية الخاصة بك، من استلام الطلبات إلى استرداد الصناديق.

SpireStock Team

خبراء تكنولوجيا التوزيع

يكتب SpireStock Team لصالح SpireStock حول إدارة التوزيع وتحسين سلسلة التوريد والعمليات الميدانية لعلامات الألبان وFMCG الهندية.