FMCG वितरकों के लिए कार्यशील पूँजी चुनौती

भारत में हर FMCG वितरक एक वित्तीय विरोधाभास में जीता है: व्यवसाय कागज़ पर लाभदायक है लेकिन हमेशा नकदी से तंग है। ₹50-80 लाख की मासिक बिक्री संभालने वाले एक विशिष्ट FMCG वितरक के पास किसी भी समय ₹8-15 लाख प्राप्तियों में बंद है। वितरक दिन शून्य पर ब्रांड या CFA से स्टॉक खरीदता है, अक्सर 7-15 दिनों के भीतर भुगतान करता है। वह रिटेलर को 7-21 दिनों के क्रेडिट शर्तों पर बेचता है। परिणाम एक स्थायी नकद अंतर है।

12-15% की मामूली ब्याज दरों पर भी, ₹10 लाख कार्यशील पूँजी के वित्तपोषण में सालाना ₹1.2-1.5 लाख लागत आती है। 5% शुद्ध मार्जिन पर ₹80 लाख मासिक बिक्री कमाने वाले वितरक के लिए (₹4.8 लाख वार्षिक शुद्ध लाभ), यह ब्याज बिल शुद्ध कमाई का 25-30% है।

अपने नकद रूपांतरण चक्र को समझना

सूत्र सरल है: CCC = DIO + DSO - DPO

DIO 12 दिन, DSO 25 दिन, DPO 10 दिन वाले विशिष्ट वितरक का CCC 12 + 25 - 10 = 27 दिन है। ₹60 लाख मासिक बिक्री पर, इसका अर्थ है किसी भी समय परिचालन चक्र में लगभग ₹54 लाख बंद।

DMS डेटा आपकी उधार शक्ति में सुधार कैसे करता है

SpireStock का बिक्री विश्लेषण डैशबोर्ड ठीक वही रिपोर्ट उत्पन्न करता है जो ऋणदाता तेज़ी से उधार लेखन इनपुट के रूप में स्वीकार कर रहे हैं।

वित्तपोषण विकल्प 1: बैंक ओवरड्राफ्ट (OD)

2026 में FMCG वितरकों के लिए बैंक OD ब्याज दरें 10-14% प्रति वर्ष हैं। सार्वजनिक क्षेत्र के बैंक (SBI, Bank of Baroda, PNB) आमतौर पर 10-12% प्रदान करते हैं।

| पैरामीटर | सार्वजनिक क्षेत्र के बैंक | निजी क्षेत्र के बैंक |

|---|---|---|

| ब्याज दर सीमा | 10-12% प्रति वर्ष | 11-14% प्रति वर्ष |

| प्रोसेसिंग शुल्क | 0.5-1.0% | 0.75-1.5% |

| आवश्यक संपार्श्विक | हाँ (संपत्ति पसंदीदा) | हाँ (संपत्ति पसंदीदा) |

| न्यूनतम टर्नओवर | ₹40 लाख/वर्ष | ₹50 लाख/वर्ष |

| अनुमोदन समय | 15-30 दिन | 10-21 दिन |

| अधिकतम सीमा | ₹2 करोड़ तक | ₹5 करोड़ तक |

वित्तपोषण विकल्प 2: NBFC व्यावसायिक ऋण

NBFC ब्याज दरें 2026 में 14-20% प्रति वर्ष हैं। Bajaj Finance, IIFL Finance, Lendingkart, Tata Capital और Poonawalla Fincorp मुख्य NBFC हैं। NBFC ऋण उन बढ़ते वितरकों के लिए सबसे अच्छा है जिन्हें ₹5-25 लाख की जल्दी ज़रूरत है।

वित्तपोषण विकल्प 3: इनवॉइस डिस्काउंटिंग और फैक्टरिंग

इनवॉइस डिस्काउंटिंग एक वित्तपोषण विधि है जहाँ वितरक तत्काल नकद के लिए छूट पर अपनी बकाया प्राप्तियाँ (अवैतनिक इनवॉइस) एक वित्तपोषक को बेचता है। 21-45 दिनों के भुगतान की प्रतीक्षा करने के बजाय, वितरक 24-48 घंटों में इनवॉइस मूल्य का 80-90% प्राप्त करता है। KredX, Vayana Network और RXIL प्रमुख प्लेटफॉर्म हैं।

वित्तपोषण विकल्प 4: सप्लाई चेन फाइनेंस

सप्लाई चेन फाइनेंस (SCF) एक वित्तपोषण व्यवस्था है जहाँ एक ब्रांड (एंकर या खरीदार) ब्रांड की अपनी साख का उपयोग करके अपने वितरकों के लिए सस्ता क्रेडिट सुलभ बनाता है। दरें 9-14% प्रति वर्ष हैं।

वित्तपोषण विकल्प 5: स्टॉक नाउ पे लेटर फिनटेक

SNPL प्लेटफॉर्म अक्सर छोटे टेनर के लिए "ब्याज-मुक्त" या "शून्य लागत" के रूप में विपणन करते हैं, लेकिन वास्तविक दरें 18-36% वार्षिकीकृत हो सकती हैं। Rupifi और OkCredit Business मुख्य प्लेटफॉर्म हैं।

तुलना तालिका: सभी वित्तपोषण विकल्प

| पैरामीटर | बैंक OD | NBFC ऋण | इनवॉइस डिस्काउंटिंग | सप्लाई चेन फाइनेंस | SNPL फिनटेक |

|---|---|---|---|---|---|

| ब्याज दर (वार्षिकीकृत) | 10-14% | 14-20% | 12-18% | 9-14% | 18-36% |

| आवश्यक संपार्श्विक | हाँ (संपत्ति) | वैकल्पिक (भिन्न) | नहीं (इनवॉइस सुरक्षा) | न्यूनतम (ब्रांड समर्थन) | नहीं |

| अनुमोदन समय | 15-30 दिन | 2-7 दिन | 3-5 दिन (पहली बार); 24-48 घंटे (दोहराएँ) | 7-14 दिन (पहली बार); तत्काल (दोहराएँ) | 10-15 मिनट |

| अधिकतम राशि | ₹15L - 5 करोड़ | ₹2L - 75 लाख | प्राप्तियों के आधार पर | ब्रांड खरीद के आधार पर | ₹1-25 लाख |

| सबसे उपयुक्त | संपत्ति वाले स्थापित वितरक | गति की ज़रूरत में बढ़ते वितरक | मजबूत खुदरा खरीदारों वाले वितरक | बड़े FMCG ब्रांडों के वितरक | छोटे वितरक, विशिष्ट सौदे |

| पुनर्भुगतान लचीलापन | उच्च (घूर्णनशील) | कम (निश्चित EMI) | मध्यम (इनवॉइस परिपक्वता के साथ संरेखित) | मध्यम (30-90 दिन विंडो) | कम (निश्चित विंडो, देरी के लिए दंड) |

बेहतर संचालन के माध्यम से कार्यशील पूँजी जरूरतें कम करना

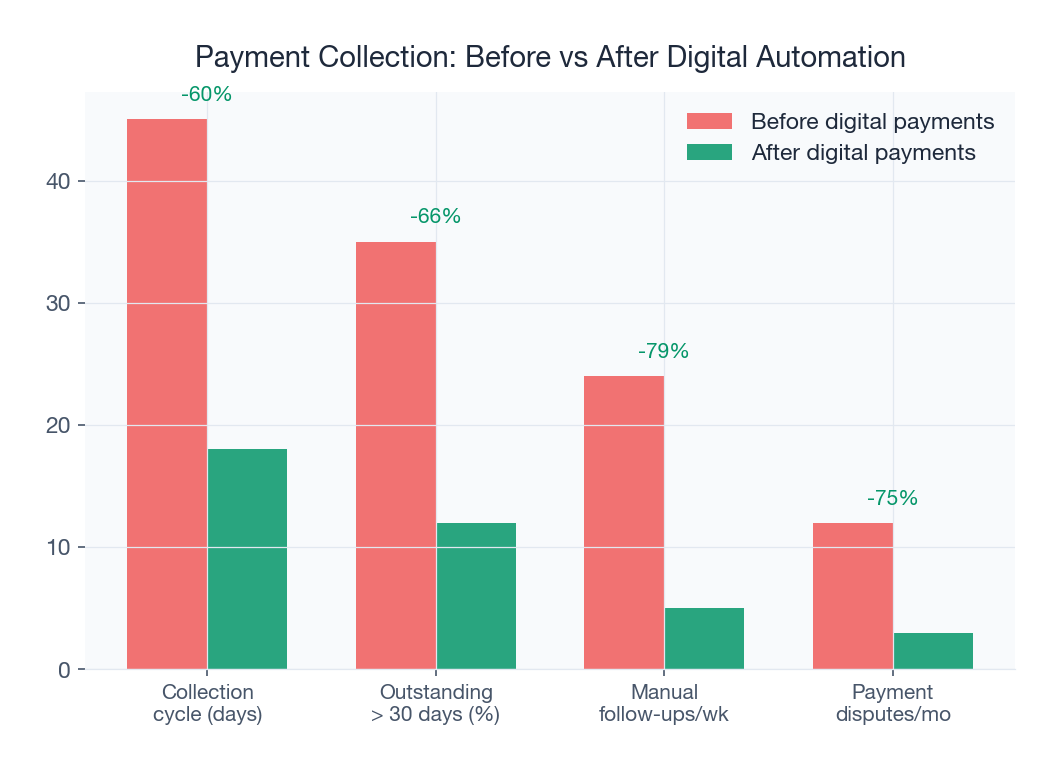

ऑटो-रिमाइंडर के साथ तेज़ संग्रह

SpireStock का भुगतान संग्रह मॉड्यूल इस पूरे वर्कफ्लो को स्वचालित करता है।

क्रेडिट सीमा प्रवर्तन

DMS-प्रवर्तित क्रेडिट सीमाएँ इसे रोकती हैं। क्रेडिट सीमा प्रवर्तन सख्ती से लागू करने वाले वितरक आमतौर पर 3 महीनों के भीतर प्राप्तियों में 15-20% कमी देखते हैं।

केस स्टडी

केस स्टडी 1: इंदौर में स्नैक्स वितरक ब्याज लागत 40% कम करता है

इंदौर में ₹45 लाख मासिक बिक्री वाले एक स्नैक्स और पेय वितरक ने SpireStock के माध्यम से 8 महीने के स्वच्छ डिजिटल बिक्री डेटा के साथ SBI से OD सुविधा प्राप्त की। मिश्रित ब्याज लागत 18% से लगभग 13.4% गिरी, सालाना ₹69,000 की बचत। कुल वार्षिक बचत: ₹1.24 लाख — शुद्ध लाभ में 5.5% वृद्धि।

अपनी कार्यशील पूँजी स्थिति मजबूत करने के लिए तैयार हैं? SpireStock FMCG वितरकों को तेज़ संग्रह, क्रेडिट सीमा प्रवर्तन, स्कीम निपटान ट्रैकिंग और इन्वेंटरी ऑप्टिमाइज़ेशन के माध्यम से कार्यशील पूँजी जरूरतें कम करने में मदद करता है। मुफ्त डेमो बुक करें या हमारी मूल्य निर्धारण योजनाएँ देखें।

स्रोत एवं संदर्भ

- RBI, Reserve Bank of India: Priority Sector Lending Guidelines for MSMEs

- SIDBI, Small Industries Development Bank of India: MSME Financing Report

- TReDS, Trade Receivables Discounting System: RBI Framework

- IBEF, FMCG Sector Overview: India Brand Equity Foundation

- NielsenIQ, India FMCG Distribution Channel Trends

अक्सर पूछे जाने वाले प्रश्न

₹50-80 लाख मासिक बिक्री वाले एक विशिष्ट FMCG वितरक को किसी भी समय ₹8-15 लाख कार्यशील पूँजी की आवश्यकता है। सटीक राशि आपके नकद रूपांतरण चक्र पर निर्भर करती है।

आपके ब्रांड प्रिंसिपल द्वारा समर्थित सप्लाई चेन फाइनेंस (SCF) 9-14% वार्षिकीकृत पर सबसे कम दरें प्रदान करता है। यदि आपके ब्रांड से SCF उपलब्ध नहीं है, तो बैंक ओवरड्राफ्ट (OD) 10-14% पर अगला सबसे सस्ता विकल्प है।

हाँ। नए वितरक (2 वर्ष से कम) NBFC व्यावसायिक ऋण (₹2-10 लाख 16-24% पर), इनवॉइस डिस्काउंटिंग प्लेटफॉर्म (यदि साख योग्य खुदरा खरीदारों को बिक्री करते हैं) और फिनटेक SNPL प्लेटफॉर्म के माध्यम से असुरक्षित वित्तपोषण एक्सेस कर सकते हैं।

इनवॉइस डिस्काउंटिंग आपको तत्काल नकद के लिए एक वित्तपोषक को थोड़ी छूट पर अपने बकाया इनवॉइस (रिटेलर के अवैतनिक बिल) बेचने देती है। KredX, Vayana और RXIL जैसे प्लेटफॉर्म इसे सुलभ बनाते हैं।

DMS दो तरीकों से वित्तपोषण में मदद करता है। पहला, यह स्वच्छ डिजिटल डेटा उत्पन्न करता है — बिक्री रिपोर्ट, इन्वेंटरी स्तर, प्राप्तियाँ एजिंग — जिसे ऋणदाता तेज़ी से उधार लेखन इनपुट के रूप में स्वीकार कर रहे हैं। दूसरा, यह परिचालन सुधारों के माध्यम से आवश्यक वित्तपोषण की मात्रा कम करता है।

सप्लाई चेन फाइनेंस एक ब्रांड-समर्थित वित्तपोषण व्यवस्था है जहाँ एक बैंक या फिनटेक वितरकों को कम दरों पर क्रेडिट बढ़ाता है क्योंकि FMCG ब्रांड व्यापार संबंध की गारंटी देता है। एक्सेस ब्रांड द्वारा संचालित है, वितरक द्वारा नहीं।

चार परिचालन लीवर कार्यशील पूँजी जरूरतें कम करते हैं: (1) ऑटो-रिमाइंडर और व्यवस्थित फॉलो-अप के माध्यम से तेज़ संग्रह DSO 5-10 दिन कम कर सकते हैं। (2) क्रेडिट सीमा प्रवर्तन बकाया 15-20% कम करता है। (3) DMS डेटा का उपयोग करके इन्वेंटरी ऑप्टिमाइज़ेशन अतिरिक्त स्टॉक समाप्त करता है। (4) उचित दस्तावेज़ीकरण के साथ तेज़ स्कीम निपटान ब्रांड प्रतिपूर्ति को तेज़ करता है।

बैंकों को आमतौर पर चाहिए: पिछले 2-3 वर्षों की ऑडिट किए गए वित्तीय (लाभ और हानि, बैलेंस शीट), पिछले 2-3 वर्षों के आयकर रिटर्न, पिछले 12 महीनों के चालू खाता बैंक विवरण, संपार्श्विक के लिए संपत्ति दस्तावेज़, GST पंजीकरण और रिटर्न, व्यावसायिक पंजीकरण, और KYC दस्तावेज़। 700+ का CIBIL स्कोर आवश्यक है।

संबंधित SpireStock विशेषताएँ

HSN कोड, गेट पास और वित्तीय लेजर के साथ GST-अनुपालन इनवॉइसिंग।

बिक्री प्रवृत्तियों, MIS रिपोर्ट और वितरण एनालिटिक्स के साथ शक्तिशाली डैशबोर्ड।

बहु-स्तरीय अनुमोदन वर्कफ़्लो के साथ प्लेसमेंट से डिलीवरी तक एंड-टू-एंड ऑर्डर जीवनचक्र।

तेज़ डिलीवरी के लिए रूट ऑप्टिमाइज़ेशन के साथ वाहनों और ड्राइवरों की रीयल-टाइम GPS ट्रैकिंग।

संबंधित उद्योग

संबंधित समाधान

संबंधित संस्थाएँ

अपने वितरण को सुव्यवस्थित करने के लिए तैयार हैं?

अपना 30 दिन का निःशुल्क परीक्षण शुरू करें और देखें कि SpireStock कैसे आपके डेयरी, FMCG या उपभोक्ता वस्तु वितरण को ऑर्डर से क्रेट वापसी तक बदल सकता है।

SpireStock Team

प्रोडक्ट व इंडस्ट्री इनसाइट्स

SpireStock Team SpireStock में प्रोडक्ट का नेतृत्व करती है, जहाँ टीम भारत के डेयरी, FMCG और कन्ज्यूमर-गुड्स ब्रांड्स के लिए डिस्ट्रिब्यूशन प्रबंधन सॉफ़्टवेयर बनाती है।