भारतीय FMCG वितरण में क्रेडिट संकट

क्रेडिट भारतीय FMCG वितरण का अदृश्य इंजन है। मुंबई से दिल्ली तक किसी भी वितरक के कार्यालय में जाएं, और आपको एक ही वास्तविकता मिलेगी: लाखों रुपये खुदरा विक्रेताओं को विश्वास पर दिए गए, फटे-पुराने खातों या WhatsApp संदेशों में ट्रैक किए गए, बिना किसी व्यवस्थित मूल्यांकन, निगरानी या संग्रह के। अनुमानित ₹60,000 करोड़ या अधिक वितरक-से-खुदरा क्रेडिट में किसी भी समय फंसा है।

₹20 लाख मासिक बिक्री संभालने वाले एक व्यक्तिगत वितरक के लिए, 8% की मामूली पूंजी लागत मानते हुए, क्रेडिट वसूली में 15 अतिरिक्त दिनों की देरी भी ₹10-12,000 प्रति माह की वित्त लागत में तब्दील होती है। इसे 200 वितरकों के नेटवर्क में मापें और ब्रांड प्रति माह ₹20-25 लाख की अदृश्य लागत देख रहा है। यह गाइड पूर्ण क्रेडिट प्रबंधन जीवनचक्र को कवर करता है — यह समझने से कि डिफॉल्ट क्यों होते हैं से लेकर क्रेडिट स्कोरिंग मॉडल बनाने, स्वचालित नियंत्रण लागू करने और संग्रह को अनुकूलित करने तक। चाहे आप डेयरी, पेय पदार्थ, या पैकेज्ड उपभोक्ता सामान में काम करते हों, यहाँ की रणनीतियाँ डिफॉल्ट कम करने, संग्रह में तेजी लाने और कार्यशील पूंजी मुक्त करने में मदद करेंगी।

FMCG वितरण में क्रेडिट डिफॉल्ट क्यों होते हैं

क्रेडिट डिफॉल्ट हल करने से पहले, आपको यह समझने की जरूरत है कि वे क्यों होते हैं। कारण संरचनात्मक, व्यवहारात्मक और प्रणालीगत हैं।

खराब क्रेडिट मूल्यांकन

अधिकांश वितरक खुदरा विक्रेताओं को क्रेडिट योग्यता के किसी भी वस्तुनिष्ठ मूल्यांकन के बजाय आंत की भावना, संबंध अवधि या बाजार दबाव के आधार पर क्रेडिट देते हैं। कोई स्कोरिंग मॉडल नहीं, कोई वित्तीय विश्लेषण नहीं, कोई जोखिम-समायोजित सीमा गणना नहीं।

कोई स्वचालित क्रेडिट स्टॉप नहीं

यहाँ तक कि जब क्रेडिट सीमाएं कागज पर मौजूद हैं, तब भी वे शायद ही कभी व्यवहार में लागू होती हैं। सेल्सपर्सन जानता है कि खुदरा विक्रेता ओवर-लिमिट है लेकिन फिर भी ऑर्डर लेता है क्योंकि उसे अपना बिक्री लक्ष्य हासिल करना है। यहाँ स्वचालित ऑर्डर प्रबंधन महत्वपूर्ण हो जाता है — सिस्टम को तब "नहीं" कहना होगा जब इंसान नहीं कहेगा।

मैन्युअल ट्रैकिंग और समाधान

जब बकाया Excel शीट, कागजी बही-खातों या डिस्कनेक्टेड अकाउंटिंग सॉफ्टवेयर में ट्रैक किया जाता है, तो वास्तविक क्रेडिट एक्सपोजर में दृश्यता हमेशा देरी से और अक्सर गलत होती है।

संबंध-आधारित ऋण

भारतीय वितरण संबंधों पर चलता है। वितरक उन खुदरा विक्रेताओं को क्रेडिट देते हैं जिन्हें वे व्यक्तिगत रूप से जानते हैं। संबंध क्रेडिट निर्णयों को सूचित करने चाहिए, उन्हें ओवरराइड नहीं करने चाहिए।

बाजार स्थितियाँ और मौसमी दबाव

त्यौहारी सीजन, नए उत्पाद लॉन्च और प्रतिस्पर्धी दबाव क्रेडिट विस्तार में वृद्धि पैदा करते हैं।

प्रारंभिक चेतावनी प्रणालियों का अभाव

अधिकांश क्रेडिट समस्याएं धीरे-धीरे बनती हैं: 3 दिन देर से भुगतान 7 दिन, फिर 15, फिर 30 हो जाता है। भुगतान व्यवहार प्रवृत्तियों की व्यवस्थित निगरानी के बिना, ये चेतावनी संकेत तब तक किसी का ध्यान नहीं जाते जब तक खाता गहराई से अतिदेय नहीं हो जाता।

FMCG वितरण में क्रेडिट के प्रकार

ट्रेड क्रेडिट (इनवॉइस क्रेडिट)

यह भारतीय FMCG वितरण में क्रेडिट का सबसे सामान्य रूप है। ट्रेड क्रेडिट अधिकांश FMCG वितरण नेटवर्क में कुल क्रेडिट एक्सपोजर का 70-80% है। प्रभावी ढंग से प्रबंधित करने के लिए मजबूत इनवॉइस और बिलिंग सिस्टम की आवश्यकता होती है।

चैनल फाइनेंसिंग

बड़ी FMCG कंपनियां अपने वितरकों को चैनल फाइनेंसिंग प्रदान करने के लिए बैंकों और NBFCs के साथ काम करती हैं।

क्रेडिट नोट

क्रेडिट नोट रिटर्न, क्षतिग्रस्त माल, समाप्त उत्पाद, स्कीम समायोजन और मूल्य निर्धारण सुधारों से उत्पन्न होते हैं। आपके बिलिंग सिस्टम के माध्यम से क्रेडिट नोट जारी करना और समायोजन को स्वचालित करना इस घर्षण को पूरी तरह समाप्त करता है।

| क्रेडिट प्रकार | सामान्य एक्सपोजर | जोखिम स्तर | प्रबंधन दृष्टिकोण |

|---|---|---|---|

| ट्रेड क्रेडिट | कुल का 70-80% | मध्यम-उच्च | स्वचालित सीमाएं, एजिंग अलर्ट, क्रेडिट स्टॉप |

| चैनल फाइनेंसिंग | कुल का 10-20% | निम्न-मध्यम | बैंक-प्रबंधित, ब्रांड गारंटी निगरानी |

| क्रेडिट नोट | कुल का 5-10% | निम्न | स्वचालित जारी करना, रियल-टाइम समायोजन |

| अग्रिम भुगतान | परिवर्तनशील | न्यूनतम | जमा ट्रैकिंग, ऑटो-कटौती |

| स्कीम-लिंक्ड | प्रमोशन के दौरान 5-15% | मध्यम | स्कीम इंजन एकीकरण, स्पष्ट शर्तें |

क्रेडिट प्रबंधन जीवनचक्र

प्रभावी क्रेडिट प्रबंधन पाँच अलग चरणों वाला एक निरंतर जीवनचक्र है।

चरण 1: मूल्यांकन

क्रेडिट देने से पहले, एक संरचित मूल्यांकन करें। अधिकांश भारतीय FMCG कंपनियां इस चरण को पूरी तरह छोड़ देती हैं और फिर आश्चर्य करती हैं कि डिफॉल्ट उच्च क्यों हैं।

चरण 2: सीमा निर्धारण

मूल्यांकन के आधार पर, एक क्रेडिट सीमा असाइन करें जो खाते की क्रय क्षमता और भुगतान विश्वसनीयता को दर्शाती है।

चरण 3: निगरानी

एक बार क्रेडिट बढ़ाए जाने के बाद, इसे निरंतर मॉनिटर करें। बिक्री विश्लेषण डैशबोर्ड को ये संकेत स्वचालित रूप से सतह पर लाने चाहिए।

चरण 4: संग्रह

सक्रिय संग्रह नियत तारीख से पहले शुरू होता है, बाद में नहीं। SMS, WhatsApp और ऐप नोटिफिकेशन के माध्यम से स्वचालित रिमाइंडर अनुक्रम मैन्युअल फोन कॉल की तुलना में 4-5x अधिक प्रभावी हैं।

चरण 5: वसूली

30+ दिन अतिदेय खातों के लिए, संग्रह से वसूली मोड में शिफ्ट करें: औपचारिक मांग नोटिस, वरिष्ठ प्रबंधन द्वारा फील्ड विजिट और बातचीत की गई पुनर्भुगतान योजनाएं।

SpireStock का वितरक प्रबंधन समाधान एकल एकीकृत प्लेटफॉर्म में क्रेडिट मूल्यांकन वर्कफ्लो, सीमा कॉन्फ़िगरेशन, रियल-टाइम निगरानी, स्वचालित संग्रह अनुक्रम और वसूली ट्रैकिंग संभालता है।

वितरकों के लिए क्रेडिट स्कोरिंग मॉडल बनाना

भारत की सबसे परिष्कृत FMCG कंपनियां अब अपने वितरक और खुदरा नेटवर्क में आंतरिक क्रेडिट स्कोरिंग मॉडल लागू कर रही हैं।

इनपुट पैरामीटर

- भुगतान इतिहास (40% भार) -- एकल सबसे पूर्वानुमानित कारक। खाता कितनी बार समय पर भुगतान करता है? 90%+ ऑन-टाइम भुगतान दर वाले खाते उच्चतम स्कोर करते हैं।

- ऑर्डर संगति (20% भार) -- नियमित, पूर्वानुमानित ऑर्डरिंग पैटर्न एक स्थिर व्यवसाय का संकेत देते हैं।

- क्षेत्र प्रदर्शन (15% भार) -- क्षेत्र का आर्थिक स्वास्थ्य उसके सभी खातों को प्रभावित करता है।

- व्यवसाय में वर्ष (15% भार) -- दीर्घायु स्थिरता का प्रॉक्सी है।

- वित्तीय संकेतक (10% भार) -- जहाँ उपलब्ध हो, खाते की अन्य देनदारियों और नकदी प्रवाह पैटर्न को शामिल करें।

स्कोर गणना और सीमा असाइनमेंट

| क्रेडिट स्कोर | टियर | क्रेडिट सीमा | भुगतान शर्तें | निगरानी |

|---|---|---|---|---|

| 85-100 | प्लैटिनम | औसत मासिक खरीद का 120% तक | 21-30 दिन | मासिक समीक्षा |

| 70-84 | गोल्ड | औसत मासिक खरीद का 100% तक | 15-21 दिन | पाक्षिक समीक्षा |

| 55-69 | सिल्वर | औसत मासिक खरीद का 70% तक | 7-15 दिन | साप्ताहिक समीक्षा |

| 40-54 | ब्रॉन्ज | औसत मासिक खरीद का 40% तक | 7 दिन | दैनिक निगरानी |

| 40 से नीचे | केवल नकद | कोई क्रेडिट नहीं | अग्रिम भुगतान | लागू नहीं |

वास्तव में काम करने वाले स्वचालित क्रेडिट नियंत्रण

ऑटो क्रेडिट स्टॉप

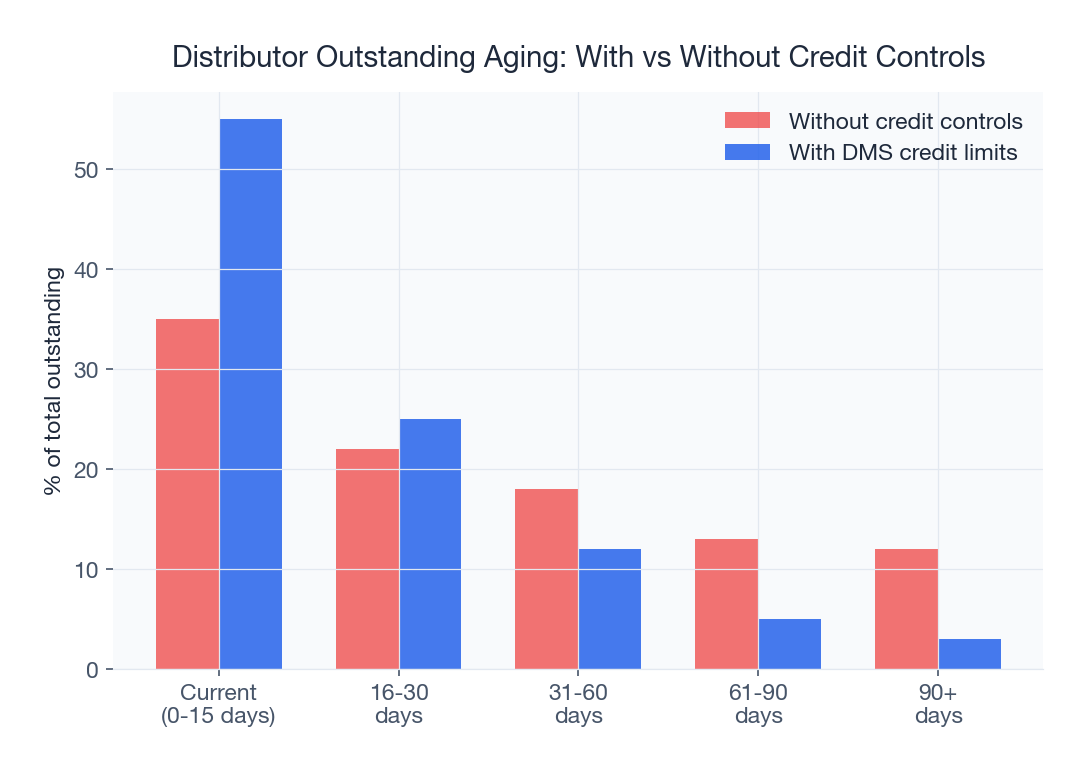

जब वितरक या खुदरा विक्रेता का बकाया उनकी क्रेडिट सीमा से अधिक हो जाए, तो सिस्टम को स्वचालित रूप से नए ऑर्डर प्रोसेसिंग को ब्लॉक करना चाहिए। ऑटो क्रेडिट स्टॉप लागू करने वाली कंपनियां पहले महीने में ऑर्डर में 3-5% की अस्थायी गिरावट देखती हैं, उसके बाद 60 दिनों के भीतर संग्रह वेग में स्थायी सुधार होता है।

एजिंग अलर्ट और एस्केलेशन वर्कफ्लो

- दिन 1-3 अतिदेय: खुदरा विक्रेता को बकाया राशि और भुगतान लिंक के साथ स्वचालित SMS और WhatsApp रिमाइंडर

- दिन 4-7 अतिदेय: अगली विजिट के दौरान फॉलो-अप के निर्देश के साथ असाइन किए गए सेल्सपर्सन को अलर्ट

- दिन 8-14 अतिदेय: खाते के विवरण और अतिदेय इतिहास के साथ एरिया सेल्स मैनेजर को एस्केलेशन

- दिन 15-21 अतिदेय: ऑटो क्रेडिट स्टॉप ट्रिगर, औपचारिक अतिदेय नोटिस भेजा गया

- दिन 22-30 अतिदेय: ब्रांच हेड या फाइनेंस कंट्रोलर को एस्केलेशन

- दिन 30+ अतिदेय: वसूली टीम को भेजा गया

संग्रह अनुकूलन रणनीतियाँ

भुगतान संग्रह मार्ग

जैसे आप डिलीवरी मार्ग की योजना बनाते हैं, भुगतान वसूली को अधिकतम करने के लिए संग्रह मार्गों की योजना बनाएं। वितरण ट्रैकिंग का उपयोग करके संग्रह मार्ग अनुपालन की निगरानी करें।

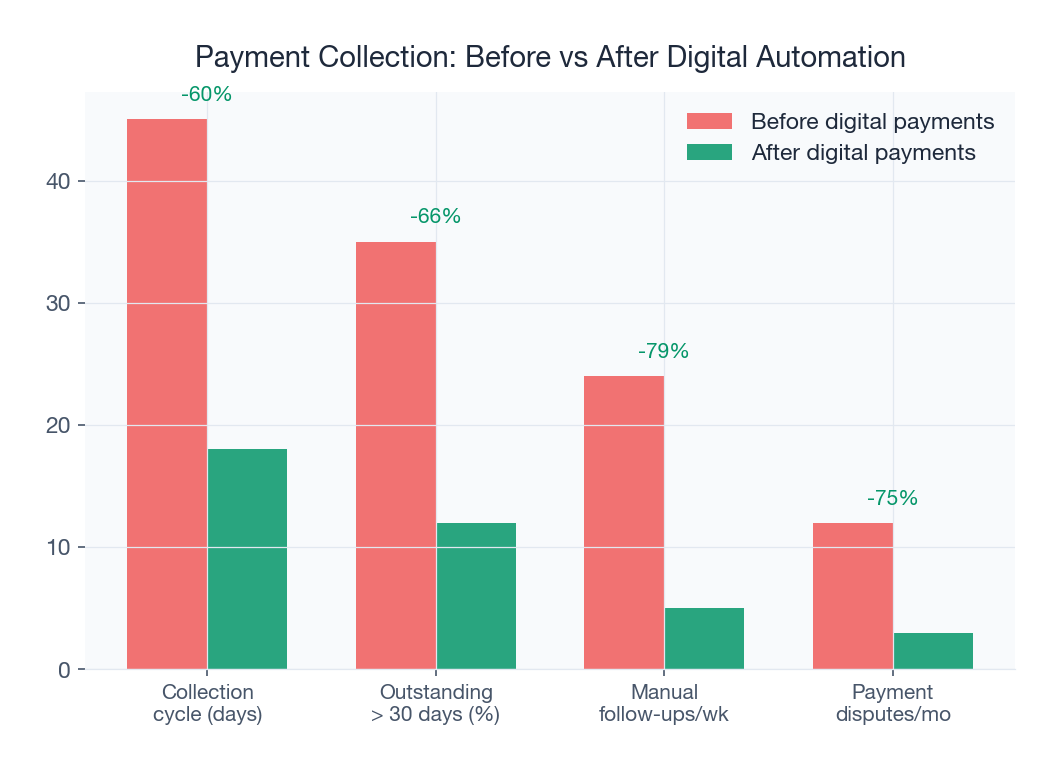

UPI अपनाना और डिजिटल भुगतान

भारत के UPI बुनियादी ढांचे ने भुगतान संग्रह को बदल दिया है। UPI के माध्यम से भुगतान करने वाले खुदरा विक्रेता चेक या नकद का उपयोग करने वालों की तुलना में 4-6 दिन तेजी से इनवॉइस क्लियर करते हैं। अपने बिलिंग सिस्टम में हर इनवॉइस और रिमाइंडर में UPI को डिफ़ॉल्ट भुगतान विकल्प बनाएं।

संग्रह प्रोत्साहन

- शीघ्र भुगतान छूट: मानक 15-दिन की शर्तों के विरुद्ध 7 दिनों के भीतर भुगतान के लिए 0.5-1% छूट प्रदान करें।

- त्वरित भुगतान पुरस्कार: 6 महीने के लिए 90%+ ऑन-टाइम भुगतान बनाए रखने वाले खुदरा विक्रेता अतिरिक्त स्कीम लाभ अर्जित करते हैं।

- वितरक संग्रह बोनस: DSO प्रदर्शन से जुड़े त्रैमासिक बोनस प्रदान करें।

केस स्टडी: व्यवहार में क्रेडिट डिफॉल्ट कम करना

केस स्टडी 1: डेयरी ब्रांड DSO 25 से 12 दिन कम करता है

पुणे, कोल्हापुर और सातारा में 180 वितरकों और 4,200 खुदरा खातों के साथ काम करने वाले एक ₹320 करोड़ के डेयरी ब्रांड का औसत DSO 25 दिन था। SpireStock का क्रेडिट प्रबंधन मॉड्यूल लागू करने के बाद 6 महीने के परिणाम: DSO 25 से 12 दिन तक गिरा, खराब ऋण 1.8% से 0.3% तक कम हुआ, मुक्त कार्यशील पूंजी: ₹7.1 करोड़।

केस स्टडी 2: FMCG कंपनी डिफॉल्ट 70% कम करती है

महाराष्ट्र, गुजरात और राजस्थान में 420 वितरकों के माध्यम से वितरित करने वाली एक पैकेज्ड खाद्य कंपनी की 2.4% डिफॉल्ट दर थी। 6 महीने के परिणाम: डिफॉल्ट दर 2.4% से 0.7% तक गिरी (70% कमी)। वार्षिक खराब ऋण बचत: ₹85 लाख।

केस स्टडी 3: पेय वितरक कार्यशील पूंजी में सुधार करता है

अहमदाबाद में ₹8 करोड़ वार्षिक कारोबार और 650 खुदरा खातों वाला एक क्षेत्रीय पेय वितरक ₹45 लाख 11.5% APR पर उधार ले रहा था। व्यवस्थित क्रेडिट प्रबंधन लागू करने के बाद, औसत संग्रह 28 से 14 दिन तक गिरा, कार्यशील पूंजी उधार ₹45 लाख से ₹12 लाख तक कम हुआ।

कार्यशील पूंजी पर प्रभाव

प्रभाव को मापना

₹100 करोड़ वार्षिक कारोबार वाली FMCG कंपनी के लिए:

| DSO कमी | मुक्त कार्यशील पूंजी | बचाया गया ब्याज (10% APR पर) | समकक्ष मार्जिन सुधार |

|---|---|---|---|

| 5 दिन | ₹1.37 करोड़ | ₹13.7 लाख/वर्ष | 0.14% |

| 10 दिन | ₹2.74 करोड़ | ₹27.4 लाख/वर्ष | 0.27% |

| 15 दिन | ₹4.11 करोड़ | ₹41.1 लाख/वर्ष | 0.41% |

| 20 दिन | ₹5.48 करोड़ | ₹54.8 लाख/वर्ष | 0.55% |

शुरुआत कैसे करें

भारतीय FMCG वितरण में क्रेडिट डिफॉल्ट कम करना कोई एकल समाधान खोजने के बारे में नहीं है। यह एक व्यवस्थित दृष्टिकोण लागू करने के बारे में है। अपनी वर्तमान क्रेडिट एक्सपोजर को समझकर शुरू करें। अपनी एजिंग रिपोर्ट खींचें। अपना DSO गणना करें। अपने क्रोनिक डिफॉल्टरों की पहचान करें। फिर हमारी टीम से बात करें एक क्रेडिट प्रबंधन ढांचा बनाने के बारे में। हमारी भुगतान संग्रह समाधान और वितरक प्रबंधन प्लेटफॉर्म समीक्षा करें। अगर आप आगे बढ़ने के लिए तैयार हैं, तो हमारे मूल्य निर्धारण की जाँच करें या डेमो बुक करें।

स्रोत एवं संदर्भ

अक्सर पूछे जाने वाले प्रश्न

अनुमानित ₹60,000 करोड़ या अधिक किसी भी समय भारतीय FMCG वितरण नेटवर्क में वितरक-से-खुदरा क्रेडिट में फंसा है। यह उपभोक्ता सामान आपूर्ति श्रृंखला में एकल सबसे बड़ा कार्यशील पूंजी खर्च है।

स्वचालित क्रेडिट सीमा प्रवर्तन (ऑटो क्रेडिट स्टॉप) एकल सबसे प्रभावशाली नियंत्रण है। जब सिस्टम स्वचालित रूप से उन खातों के लिए नए ऑर्डर को ब्लॉक करता है जो अपनी क्रेडिट सीमा से अधिक हैं, तो संग्रह वेग 60 दिनों के भीतर सुधरता है।

क्रेडिट स्कोरिंग पाँच भारित मापदंडों का उपयोग करती है: भुगतान इतिहास (40%), ऑर्डर संगति (20%), क्षेत्र प्रदर्शन (15%), व्यवसाय में वर्ष (15%) और वित्तीय संकेतक (10%)।

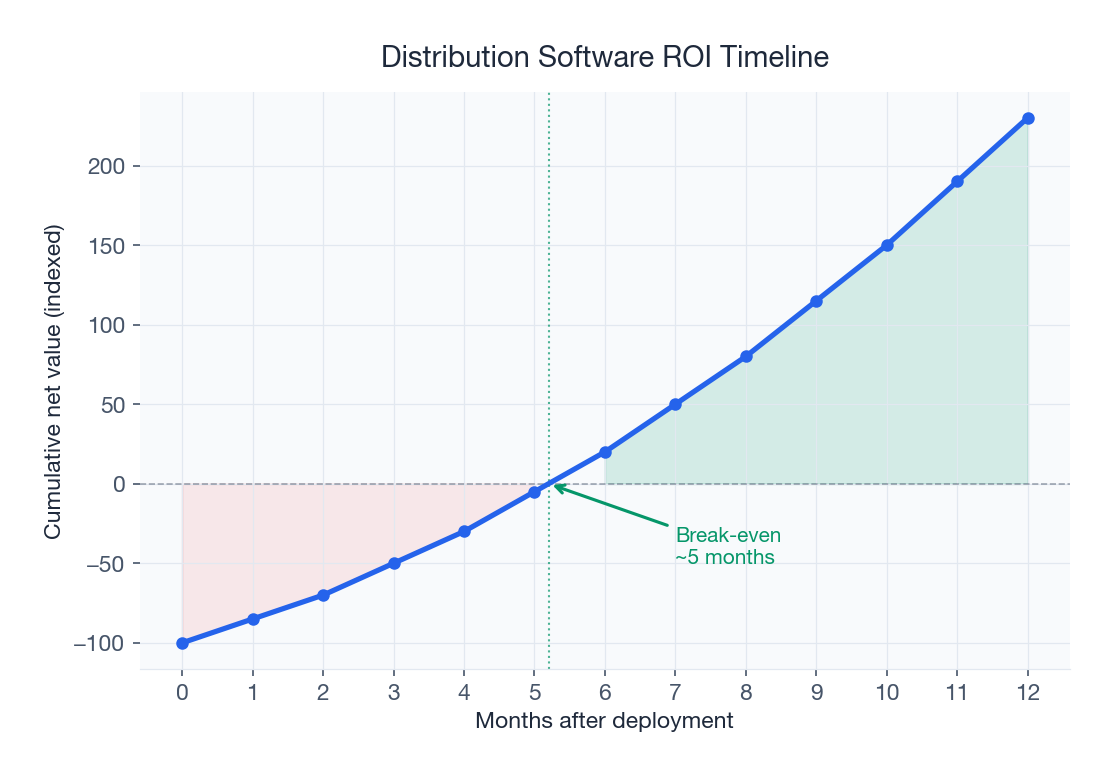

अधिकांश भारतीय FMCG कंपनियां क्रेडिट प्रबंधन सॉफ्टवेयर से 300-600% ROI देखती हैं, 6-12 सप्ताह में भुगतान के साथ।

एक सामान्य कार्यान्वयन 12-सप्ताह के रोडमैप का अनुसरण करता है: डेटा माइग्रेशन और नीति कॉन्फ़िगरेशन के लिए सप्ताह 1-3, निगरानी के साथ सॉफ्ट लॉन्च के लिए सप्ताह 4-6, प्रवर्तन सक्रियण के लिए सप्ताह 7-9, और अनुकूलन के लिए सप्ताह 10-12।

हाँ। डेटा ऑटो क्रेडिट स्टॉप कार्यान्वयन के पहले महीने में ऑर्डर में 3-5% की अस्थायी गिरावट दिखाता है, उसके बाद संग्रह वेग में स्थायी सुधार होता है जो 60 दिनों के भीतर इसकी भरपाई से अधिक करता है।

इनवॉइस और रिमाइंडर से जुड़े UPI भुगतान लिंक खुदरा विक्रेताओं को अपने स्मार्टफोन से तुरंत भुगतान करने की अनुमति देते हैं। UPI के माध्यम से भुगतान करने वाले खुदरा विक्रेता चेक या नकद का उपयोग करने वालों की तुलना में 4-6 दिन तेजी से इनवॉइस क्लियर करते हैं।

भारतीय FMCG वितरण में उद्योग औसत DSO 18-25 दिन है। स्वचालित क्रेडिट नियंत्रण वाले अच्छी तरह प्रबंधित नेटवर्क 10-14 दिन प्राप्त करते हैं। वार्षिक कारोबार के ₹100 करोड़ प्रति DSO में हर दिन की कमी लगभग ₹2.74 लाख कार्यशील पूंजी मुक्त करती है।

संबंधित SpireStock विशेषताएँ

संबंधित उद्योग

संबंधित समाधान

संबंधित संस्थाएँ

अपने वितरण को सुव्यवस्थित करने के लिए तैयार हैं?

अपना 30 दिन का निःशुल्क परीक्षण शुरू करें और देखें कि SpireStock कैसे आपके डेयरी, FMCG या उपभोक्ता वस्तु वितरण को ऑर्डर से क्रेट वापसी तक बदल सकता है।

SpireStock Team

प्रोडक्ट व इंडस्ट्री इनसाइट्स

SpireStock Team SpireStock में प्रोडक्ट का नेतृत्व करती है, जहाँ टीम भारत के डेयरी, FMCG और कन्ज्यूमर-गुड्स ब्रांड्स के लिए डिस्ट्रिब्यूशन प्रबंधन सॉफ़्टवेयर बनाती है।